<

<

Bond? James Bond? No, I am Bond, Romanian Bond!

Dincolo de expunerea pe activele riscante, precum actiunile, un investitor are nevoie pentru diversificare si reducerea riscului in portofoliu si de instrumente cu venit fix si riscuri scazute, precum titlurile de stat si cash-ul, care ofera protectie in fata volatilitatii bursiere si conservare a averii in perioada de acumulare tarzie. Avand in vedere faptul ca Jacob Lund Fisker, autorul blogului Early Retirement Extreme, a reusit sa se pensioneze anticipat in SUA in 2009, cand avea 33 de ani, cu doar 200,000$, adoptand un stil de viata frugal, astazi vom detalia un exemplu de alocare pentru un portofoliu conservator al unui pensionar timpuriu din Romania, cu expunere de 100,000 EUR in ETF-uri globale de actiuni si 100,000 EUR in instrumente cu venit fix.

Tinand cont de mediul rentabilitatilor scazute din “noua normala economica“, asa cum a fost denumita de “regele bondurilor” si managerul celor de la PIMCO, Bill Gross, un astfel de portofoliu ar putea aduce un cashflow de circa 400-500 EUR/luna, daca ar fi sa aplicam niste rate sigure de retragere conservatoare, intre 2.5% si 3%/an, ca ajustare la randamentele in scadere, inflatia peste medie si impactul negativ al sequence of returns risk in portofoliile clientilor in perioada de decumulare. Evident, alocarea portofoliului si managementul ratelor de retragere variaza de la caz la caz, in functie de contextul particular.

Expunerea pe monede: 25% RON, 75% EUR

Alocarea monedelor:

- 125,000 RON

- 75,000 EUR

In exemplul nostru, am ales o expunere de 25% pe moneda nationala, echivalentul a 125,000 RON, pentru constituirea fondului de rezerva care sa acopere evenimentele neprevazute, tinand cont de faptul ca pentru plata cheltuielile curente avem nevoie de RON si, totodata, ca cursul de schimb EURRON a fost relativ stabil in ultimii ani, depreciindu-se controlat in marja diferentialului de dobanda, ceea ce a permis unora sa obtina rentabilitati nete superioare la RON, comparativ cu EUR, similar unui carry trade.

Totodata, acest buffer aditional aduce mai multa liniste investitorului, reducand presiunea psihologica cauzata de volatilitatea bursiera si oferind lichiditatea necesara pentru a gestiona mai usor sequence of returns risk. In plus, expunerea majoritara ramane pe EUR, moneda care ofera mai multa stabilitate pe termen mediu si lung, eliminand riscul valutar, avand in vedere ca suntem deja expusi indirect la EUR, obtinand astfel un mix echilibrat intre lichiditate, yield si stabilitate/siguranta in portofoliu.

Alocare: 40% depozite, 60% titluri de stat FIDELIS

Depozitele bancare ofera cea mai buna lichiditate in portofoliu, reducand semnificativ riscul ratei de dobanda. Pe de alta parte, spre deosebire de veniturile generate de titlurile de stat FIDELIS din cupoane, dobanzile bancare sunt impozitate cu 10% si intra in calculul plafonului anual CASS de 6 salarii minime brute pe economie, echivalentul a 19,800 RON pentru anul 2024.

Alocare instrumente cu venit fix:

- 40% Cash (Lichiditati): Ofera lichiditate pentru nevoi imediate, situatii de urgenta si cheltuieli pe termen scurt. Lichiditatile vor fi constituite din depozite pe termen scurt (6 luni, respectiv 1 an)

- 60% Obligatiuni FIDELIS: Asigura stabilitate si generare de venituri constante. Obligatiunile FIDELIS, cu durata definita (1-5 ani), pot oferi un flux previzibil de venit din cashflow-ul generat de cupoanele anuale

Argumente alocare:

- Lichiditate: Pastrarea a 40% sub forma de cash asigura disponibilitatea imediata a fondurilor pentru cheltuieli neasteptate sau oportunitati fara a fi necesara lichidarea obligatiunilor, care ar putea implica costuri sau riscuri legate de evolutia nefavorabila a pretului pe piata secundara a bursei de valori Bucuresti, unde lichiditatea e scazuta

- Stabilitate: Obligatiunile de stat FIDELIS contribuie la stabilitatea si veniturile portofoliului. Alocarea catre aceste titluri de stat poate fi diversificata pe diferite maturitati (de exemplu, 1-3 ani si 3-5 ani) si valute (RON si EUR), in functie de apetitul pentru risc si perspectivele ratei dobanzii, constienti totodata de limitele prognozelor macro

- Gestionarea Riscului: Echilibreaza nevoia de lichiditate (cash) cu generarea de venituri si stabilitatea (FIDELIS), oferind protectie impotriva volatilitatii pietei si asigurand indeplinirea obiectivelor financiare pe termen scurt/mediu

Depozite Cash:

- 25,000 EUR in depozite pe 1 an

- 25,000 RON in depozite pe 6 luni

- 50,000 RON in depozite pe 1 an

Titluri de stat FIDELIS:

- EUR:

- 10,000 EUR in FIDELIS cu scadenta de 1 an

- 10,000 EUR in FIDELIS cu scadenta de 2 ani

- 10,000 EUR in FIDELIS cu scadentă de 3 ani

- 10,000 EUR in FIDELIS cu scadenta de 4 ani

- 10,000 EUR in FIDELIS cu scadenta de 5 ani

- RON:

- 50,000 RON in FIDELIS cu scadenta mai mica de 1 an

Selectia depozitelor bancare la termen

Pentru lichiditate maxima, am optat pentru depozite bancare la termen pe 6 luni, respectiv 1 an, iar pentru selectia acestora vom folosi un centralizator al depozitelor bancare, excluzand bancile care nu fac parte din fondul de garantare din Romania.

Astfel, dupa compararea rezultatelor, optiunea cea mai avantajoasa pare a fi urmatoarea:

- Depozit la termen RON 6 luni – 6%/an Intesa San Paolo/First Bank

- Depozit la termen RON 1 an – 6.2%/an First Bank

- Depozit la termen EUR 1 an – 3.5%/an Intesa San Paolo Bank

Evident, pentru a calcula dobanda anuala efectiva, trebuie sa scadem comisioanele platite si impozitul retinut la sursa de banca.

Selectia titlurilor de stat FIDELIS pe maturitati

Dincolo de beneficiile lichiditatii in portofoliu, depozitele bancare au si meritul de a diversifica expunerea in instrumente cu venit fix si risc scazut si de a reduce totodata riscul concentrarii in obligatiunile unei singure tari emergente precum Romania. De cealalta parte, titlurile de stat FIDELIS cu maturitate de sub 1 an pot fi considerate echivalente depozitelor la termen, datorita minimizarii riscului de credit, fiind mai putin expuse riscurilor obligatiunilor de stat pe termen lung.

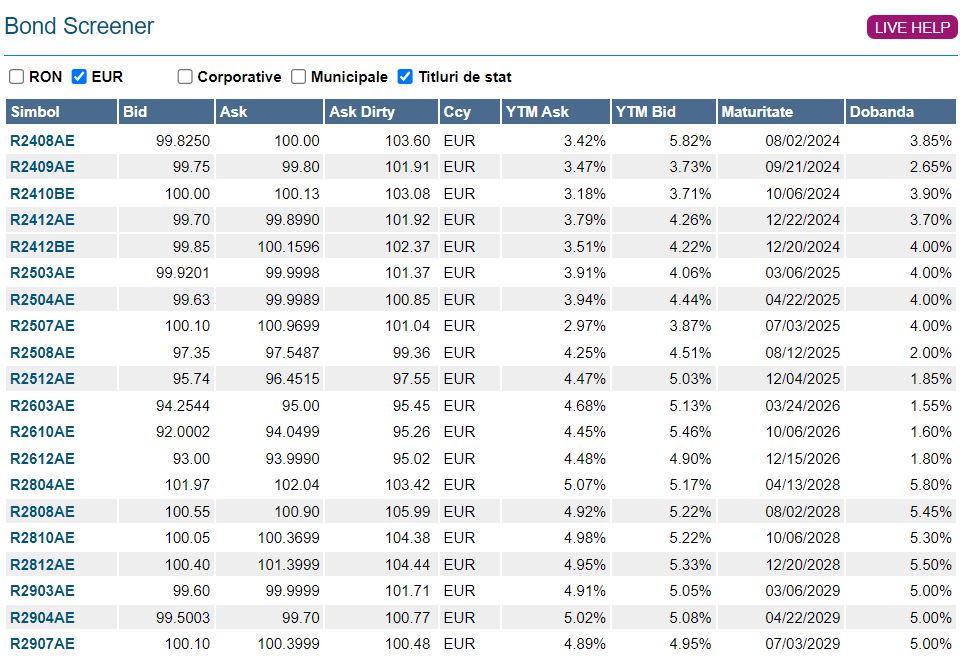

Pentru selectia titlurilor de stat FIDELIS in functie de moneda, maturitate si randament (YTM – yield to maturity), vom folosi versiunea actualizata a bond screener-ului oferit de brokerul Tradeville, care include mai nou inclusiv filtrarea obligatiunilor dupa aceste criterii, oferind posibilitatea investitorilor sa le compare si sa ia decizii optime privind rentabilitatea instrumentelor.

Astfel, dupa analiza rezultatelor, cea mai buna euristica de abordare la ora actuala pentru titlurile de stat FIDELIS pare a fi:

- EUR:

- 10,000 EUR in FIDELIS cu scadenta de 1 an – emisiunea R2512AE YTM 4.5%

- 10,000 EUR in FIDELIS cu scadenta de 2 ani – emisiunea R2603AE YTM 4.66%

- 10,000 EUR in FIDELIS cu scadentă de 3 ani – emisiunea R2804AE YTM 5.18%

- 10,000 EUR in FIDELIS cu scadenta de 4 ani – emisiunea R2810AE YTM 5.19%

- 10,000 EUR in FIDELIS cu scadenta de 5 ani – emisiunea R2907AE YTM 4.91%

- RON:

- 50,000 RON in FIDELIS cu scadenta mai mica de 1 an – emisiunea R2412A YTM 6.61%

Trebuie mentionat ca din cauza lichiditatii scazute pe piata locala, exista o senzitivitate ridicata in executia pretului, in functie de fluctuatiile bid-ask, astfel incat un investitor priceput, care are rabdare, poate obtine randamente pana la maturitate mai mari.

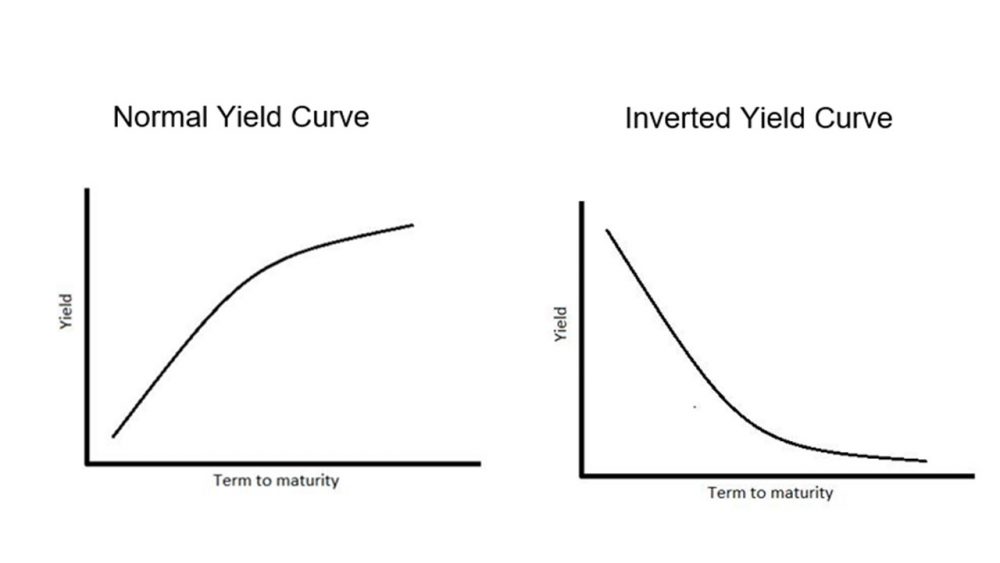

Ajustare curba randamentelor plata sau inversata

Atunci cand maturitatile mai lungi recompenseaza investitorii cu un randament superior, are loc un trade-off intre optimizarea yield-ului si managementul riscului, existand stimulente pentru a plasa banii pe o perioada mai lunga daca diferenta de randament este consistenta, iar riscul de credit tinut sub control, Romania avand rating BBB-. Cu toate acestea, un bond ladder (scara de obligatiuni) poate fi o strategie prudenta pentru managementul riscului de rata a dobanzii chiar daca randamentul pana la maturitate (YTM) nu este semnificativ mai mare pentru obligatiunile cu durata mai lunga pana la maturitate.

Ajustarea strategiei bond ladder-ului intr-un mediu in care curba randamentelor este plata sau inversata:

- Focuseaza-te pe maturitati scazute – construirea unei scari de obligatiuni cu scadente scurte, de pilda pe 1-3 ani, poate fi benefica pentru reducerea riscului de rata a dobanzii, avand in vedere ca titlurile de stat pe termen scurt sunt mai putin senzitive la modificarile de rata a dobanzii si ofera mai multa flexibilitate pentru a reinvesti capitalul

- Alocare egala sau esalonata – aloca fondurile in mod egal sau esaloneaza-le intre obligatiuni cu scadenta de 1 an, 2 ani si 3 ani. Aceasta abordare asigura diversificare pe diferite scadente, mentinand lichiditatea si flexibilitatea

- Ramai flexibil cu reinvestirea banilor– pe masura ce obligatiunile ajung la maturitate, poti reinvesti banii obtinuti din titluri de stat la capatul cel mai lung al ladder-ului (in cazul de fata 3 ani). Aceasta strategie permite capturarea randamentelor mai mari daca ratele dobanzii cresc sau ajustarea acesteia daca curba randamentelor se aplatizeaza

- Monitorizeaza conditiile pietei – Monitorizarea curbei randamentelor titlurilor de stat FIDELIS permite ajustarea strategiei bond ladder-ului si optimizarea yield-ului in conditiile pietei, prin trade-off-ul intre risc si randament

Ajustarea alocarii in titluri de stat FIDELIS cand curba randamentelor este plata sau inversata:

- EUR:

- 10,000 EUR in FIDELIS cu scadenta de sub 1 an – emisiunea R2412AE YTM 3.88%

- 10,000 EUR in FIDELIS cu scadenta de 1 an – emisiunea R2512AE YTM 4.5%

- 15,000 EUR in FIDELIS cu scadentă de 2 ani – emisiunea R2603AE YTM 4.66%

- 15,000 EUR in FIDELIS cu scadenta de 3 ani – emisiunea R2804AE YTM 5.18%

Beneficiile reducerii maturitatii bond ladder-ului intr-un mediu al curbei randamentelor plate sau inversate constau in gestionarea eficienta a riscului, limitand expunerea la riscul de rata a dobanzii asociat obligatiunilor pe termen mai lung, in timp ce generezi un venit stabil din cupoanele reinvestite la rate potential mai mari pe masura ce obligatiunile ajung la scadenta.

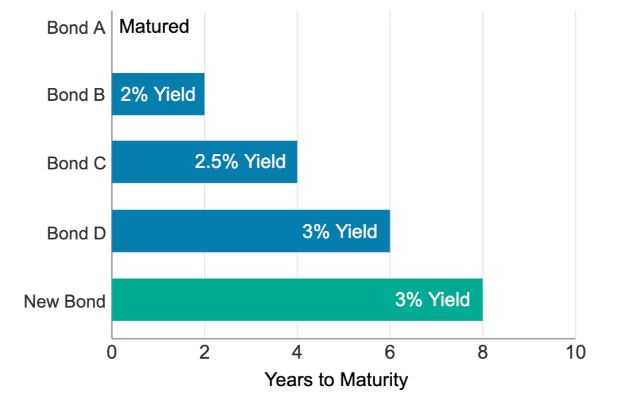

Avantajele bond ladder vs. maximizarea yield-ului

Atunci cand ratele de dobanda sunt ridicate, iar investitorii anticipeaza o scadere a acestora pe viitor, poate fi tentant sa securizeze un yield ridicat al obligatiunilor pe o perioada cat mai lunga de timp, plasand toti banii intr-o singura emisiune de titluri de stat FIDELIS in EUR pe 5 ani cu YTM 5.5%, asa cum a fost cazul emisiunii din decembrie 2023. Cu toate acestea, exista numeroase beneficii ale folosirii unui bond ladder fata de maximizarea yield-ului chiar si in acest caz:

- Reducerea riscului de rata a dobanzii – distribuirea investitiilor in obligatiuni cu diferite scadente are beneficii in ambele sensuri. Atunci cand ratele dobanzilor cresc, obligatiunile pe termen scurt ajung la scadenta mai devreme, permitand reinvestirea la rate mai mari de rentabilitate. Pe de alta parte, obligatiunile pe termen lung ofera stabilitate si randamente potential mai mari intr-un mediu cu rate in scadere.

- Stabilitatea fluxului de venituri – prin implementarea unui bond ladder se creeaza un plan predictibil al maturitatilor obligatiunilor si platii cupoanelor. Acest lucru poate ajuta la mentinerea unui flux constant de venituri indiferent de fluctuatiile pietei.

- Diversificare – Alocarea pe diferite maturitati diversifica portofoliul de obligatiuni si reduce impactul fluctuatiei ratelor de dobanda asupra intregului portofoliu, deoarece impactul asupra obligatiunilor pe termen scurt difera de al celor pe termen lung, care au o senzitivitate ridicata

- Flexibilitate – investitorii au parte de flexibilitate in reinvestirea veniturilor obtinute din cupoane, avand in vedere ca obligatiunile pe termen scurt ajung la scadenta mai frecvent, oferind oportunitati pentru a evalua conditiile pietei

Pe de alta parte, investitorii trebuie sa fie constienti de trade-off-ul intre risc si randament. Chiar daca uneori acestia sunt nevoiti sa sacrifice randamentul aditional, implementand un bond ladder care nu poate atinge intotdeauna cel mai mare randament posibil in comparatie cu concentrarea in obligatiuni pe termen lung atunci cand curba randamentelor este normala, beneficiile sale de atenuare a riscurilor depasesc adesea diferentele potentiale de randament.

In plus, pentru investitorii preocupati de sustenabilitatea veniturilor, cashflow-ul constant oferit de o scara de obligatiuni poate fi mai important decat maximizarea randamentului in conditiile pietei. De aceea, investitorii ar trebui sa-si evalueze toleranta la risc, nevoile de venit, parametrii de lichiditate si perspectivele pietei atunci cand se decid intre un bond ladder si maximizarea randamentului prin investitii concentrate pe obligatiuni.

Scarile de obligatiuni ofera rezilienta, stabilitate si flexibilitate strategica, facandu-le o alegere preferata pentru multi investitori care vizeaza securitatea financiara pe termen lung si managementul riscului. De aceea, pe langa diversificarea maturitatilor titlurilor de stat FIDELIS, explorarea altor optiuni de venit fix si risc scazut cum ar fi depozitele bancare poate reduce din impactul concentrarii pe obligatiunile unei singure tari emergente si din riscul de credit al statului roman.

Impactul CASS asupra portofoliului de investitii

Desi depozitele bancare ofera cea mai buna lichiditate si siguranta in portofoliu, in limita plafonului de 100,000 EUR per deponent stabilit de fondul de garantare a depozitelor bancare din Romania, ele au unele dezavantaje din perspectiva costurilor, contributiilor de sanatate si impozitelor retinute la sursa. Astfel, atunci cand se calculeaza dobanda anuala efectiva (DAE), investitorii trebuie sa tina cont de comisioanele de administrare percepute de banci, precum si de impozitul retinut pe dobanzi de 10%. In plus, trebuie sa-si calculeze singuri veniturile obtinute din investitii pentru anul in curs, care vor fi luate in calculul plafonului CASS de 6 salarii minime brute pe economie, in cuantum de 19,800 RON pentru 2024.

Investitia in titluri de stat FIDELIS te scuteste de aceste batai de cap, titlurile de stat fiind neimpozabile, iar veniturile obtinute din vanzarea titlurilor de proprietate sau cupoane scutite de plata CASS. In plus, investitorii incaseaza dobanda acumulata la zi la vanzarea inainte de scadenta pe piata secundara a Bursei de Valori Bucuresti printr-un broker autorizat, precum Tradeville.

Depozite Cash:

- 25,000 EUR in depozite pe 1 an – 3,920 RON venit impozabil CASS

- 25,000 RON in depozite pe 6 luni – 1,350 RON venit impozabil CASS

- 50,000 RON in depozite pe 1 an – 2,790 venit impozabil CASS

Total venituri impozabile CASS: 8,060 RON

Plafon CASS 2024: 19,800 RON

Marja de siguranta: 11,740 RON

Impactul veniturilor impozabile generate de depozitele bancare in plafonul CASS pentru 2024 este de 8,060 RON, rezultand o marja de siguranta ramasa de 11,740 RON pentru alte venituri ce ar putea fi generate pe parcursul anului din dividende, chirii sau vanzarea titlurilor de proprietate, acolo unde investitorii au avantajul impozitarii reduse la brokerii locali (ex. Tradeville), doar 1% pentru detinerile mai mari de 1 an, respectiv 3% pentru cele mai mici de 1 an vs 10% pentru brokerii internationali.

Concluzii

In concluzie, includerea unui bond ladder (o scara de obligatiuni) in portofoliul de investitii de 200,000 EUR al unui pensionar timpuriu din Romania cu profil de risc conservator, folosind un mix echilibrat intre ETF-uri globale de actiuni, titluri de stat FIDELIS si depozite bancare reprezinta o strategie sustenabila pentru a combate sequence of returns risk si a diversifica expunerea in instrumente cu venit fix si risc scazut, cash-ul oferind lichiditate si siguranta, actionand ca un buffer impotriva volatilitatii pietei, in timp ce titlurile de stat FIDELIS maximizeaza yield-ul in conditiile gestionarii eficiente a riscului in investitii.

Titlurile de stat pe termen scurt, cu maturitati de sub un an, pot fi considerate un echivalent al cash-ului, care genereaza randamente putin mai mari decat depozitele bancare, desi cu riscuri minime, in contextul in care ofera si eficienta fiscala, iar scadenta scazuta atenueaza semnificativ riscul de credit al bond-urilor, mentinand totodata flexibilitatea pentru reinvestirea veniturilor la rate de dobanda superioare, chiar daca titlurile de stat pe termen lung nu ofera yield-uri mai mari in prezent.

In loc sa se concentreze exclusiv pe maximizarea randamentului fiecarei emisiuni de obligatiuni din scara (ex. 5.5% la EUR pe 5 ani), prin intermediul unui bond ladder se obtine un randament mediu optimizat pe intreaga scara. Aceasta strategie se aliniaza cu principiile diversificarii, gestionarii riscurilor si generarii de venituri constante, abordand in mod eficient atat nevoile de lichiditate pe termen scurt, cat si obiectivele de investitii pe termen lung. Ca intotdeauna, revizuirea si ajustarea periodica a portofoliului in functie de circumstantele si obiectivele in schimbare vor ajuta la menținerea rezilientei si eficacitatii sale in timp.

Nu in ultimul rand, trebuie mentionat ca noua generatie de investitori in titluri de stat FIDELIS este mult mai norocoasa decat am fost eu la inceput, atunci cand nu aveam posibilitatea construirii unui bond ladder, existand o singura emisiune de titluri de stat FIDELIS in EUR pe 5 ani, cu cupon de 2%/an. Evident, stiind ce a urmat, ex-post nu pare sa fi fost cea mai stralucita investitie posibila, insa la vremea respectiva nu existau optiuni mai bune, depozitele bancare la EUR oferind dobanzi de 0.5%/an. Intre timp, optiunile de diversificare a maturitatilor au crescut spectaculos, ca si dobanzile generate de instrumentele cu venit fix.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.