<

<

Asa cum afirma venerabilul investitor in distressed debt, Howard Marks, nu stim incotro ne indreptam, dar stim foarte bine unde ne aflam astazi, intr-o lume a rentabilitatilor scazute care face alocarea de portofoliu din ce in ce mai provocatoare. Pentru investitorii incepatori, capcanele sunt la tot pasul, fiindca acestia nu sunt familiarizati cu riscurile investitiilor financiare si pot fi ademeniti de prejudecata de recentitate, extrapoland rezultatele exceptionale din ultima decada pentru viitor.

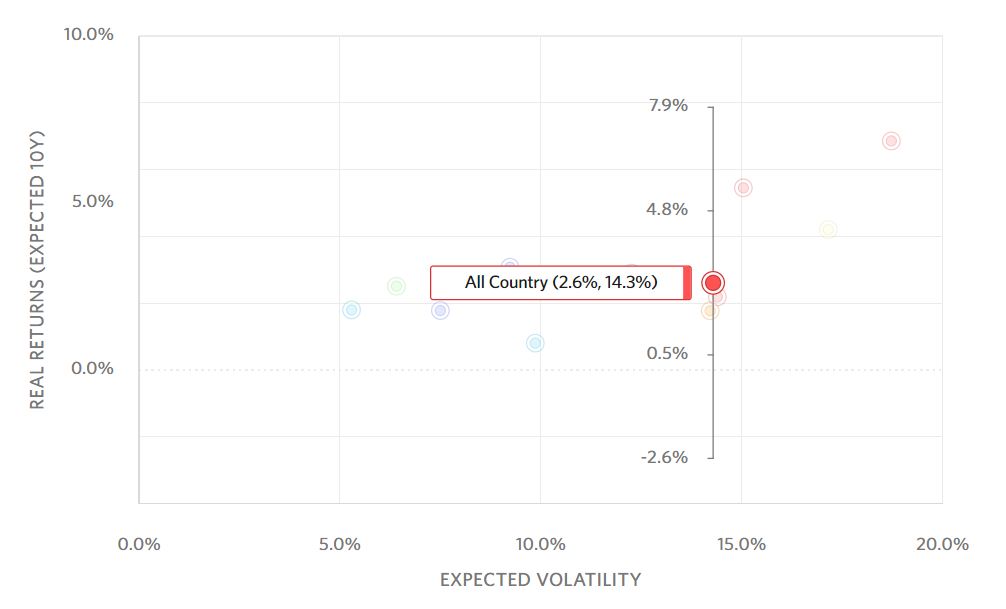

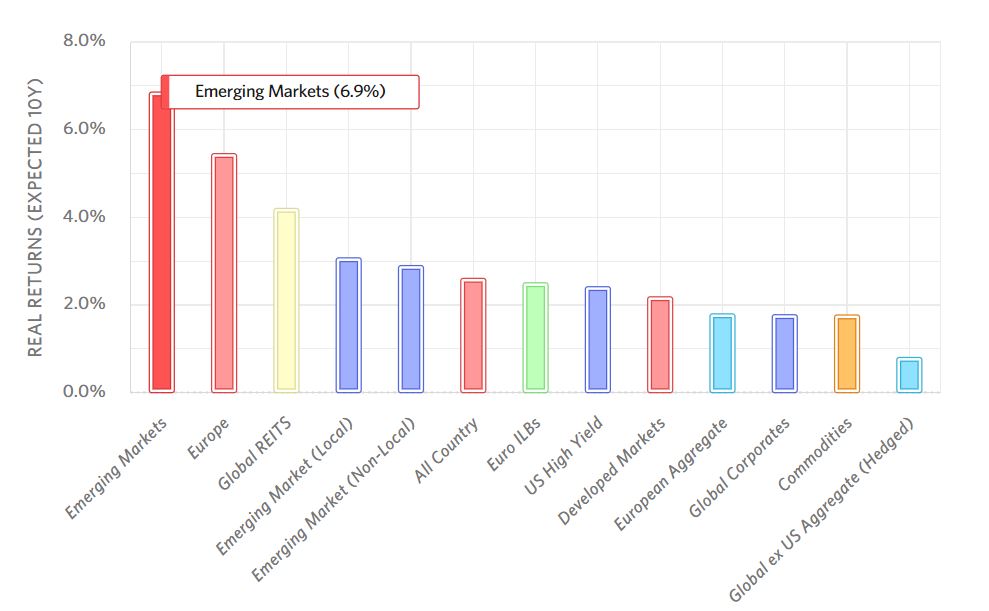

Intr-una din ultimele editii Credit Suisse privind rentabilitatea investitiilor globale publicate de Elroy Dimson, Paul Marsh si Mike Staunton, se mentiona faptul ca un indice global de actiuni este asteptat sa ne aduca un randament real de 3% in viitor, sub asteptarile generatiei Z. Acest lucru pare sa fie confirmat si de modelul de evaluarea fundamentala folosit de Research Affiliates pentru prognoza randamentelor asteptate pentru urmatoarea decada, randamentul median al unui indice global fiind de 2.6%.

Mai mult decat atat, nu doar ca randamentele asteptate sunt in scadere, dar atunci cand asistam la o rata a inflatiei ridicata si volatila, actiunile si obligatiunile capata o corelatie pozitiva, asa cum am observat si in 2022, cand titlurile de stat s-au corectat in acelasi timp cu indicii de actiuni, ceea ce face diversificarea portofoliului din ce in ce mai dificila in acest context complicat.

Unde ne aflam astazi ca evaluare fundamentala

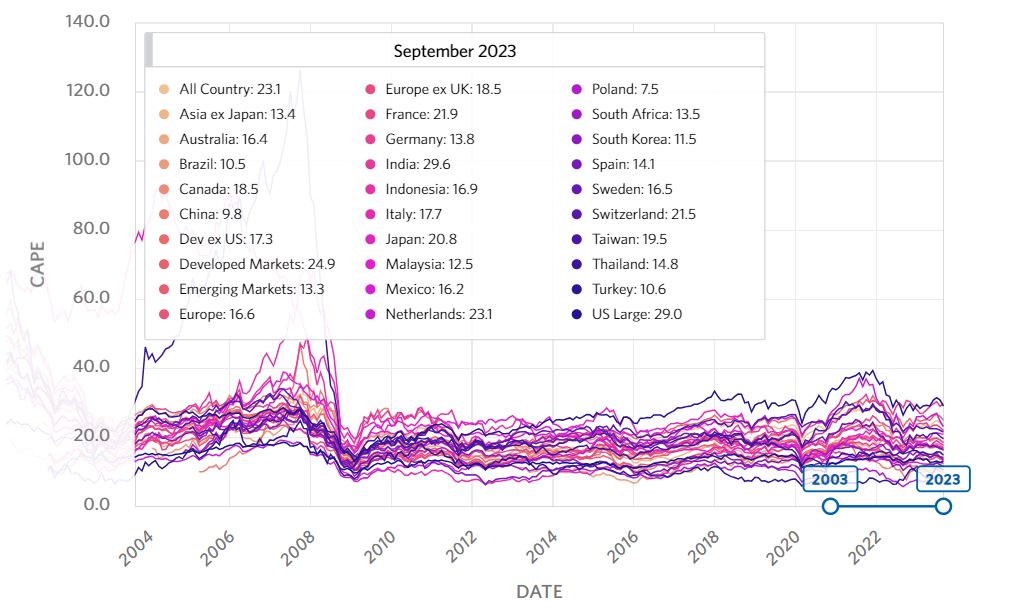

Avand in vedere ca predictiile macroeconomice nu au o foarte mare acuratete, este redundant sa emitem judecati de valoare incercand sa anticipam ce va urma. In schimb, putem evalua ex-ante pe baza fundamentelor unde ne aflam astazi si putem face estimari ale randamentelor asteptate, utilizand indicatorul Shiller CAPE, descoperit de castigatorul premiului Nobel pentru economie, Robert Shiller, acesta fiind considerat cel mai bun metric al evaluarii fundamentale, avand o acuratete de 40%.

Plecand de la aceste ipoteze, fara a lua in calcul caracterul arbitrar al volatilitatii distributiei, cele mai mari randamente asteptate pentru urmatoarea decada le au actiunile din emerging markets, 6.9% in termeni reali, care pornesc astazi de la un CAPE rezonabil in jur de 13, putin sub mediana istorica, avand totodata o volatilitate asteptate masurata ca deviatie standard de 18.7%, superioara unui indice global care are 14.3%, ceea ce inseamna ca investitorii sunt nevoiti sa-si asume mai mult risc.

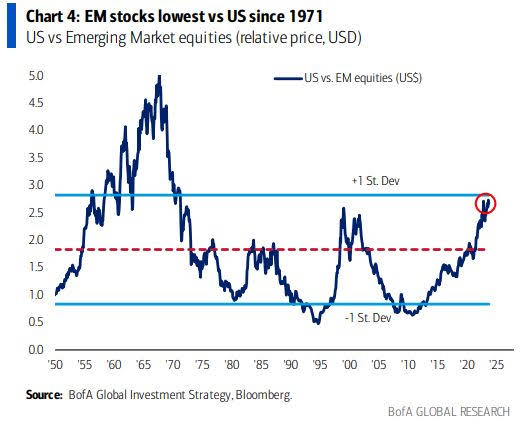

Din punct de vedere istoric, nu putem afirma ca actiunile sunt ieftine, chiar daca pot fi identificate unele oportunitati. In schimb, din punct de vedere relativ, actiunile tarilor emergente nu au mai fost atat de ieftine comparativ cu indicele american S&P 500 din 1971, conform datelor furnizate de Bank of America. Intr-o lume a evaluarilor absurde, normalitatea a devenit o raritate.

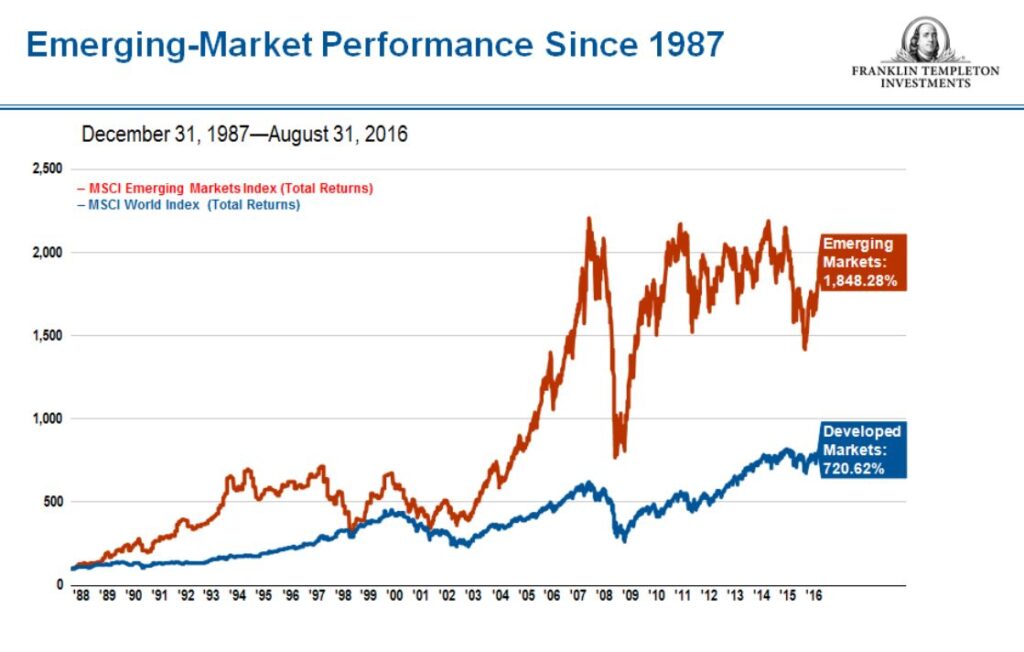

In aceste conditii, am putea afirma ca decada pe care o traversam seamana izbitor cu anii 2000, cand actiunile americane erau extrem de scumpe spre deosebire de equity-urile tarilor emergente, care au performat spectaculos din 2000 pana in 2007, apreciindu-se de circa 4 ori in cazul indicilor blend cu expunere pe market beta, respectiv de 5 ori in cazul actiunilor value.

Cum au performat ETF-urile cu expunere pe factori

Expunerea pe un indice global de actiuni reprezinta cea mai simpla optiune de a investi in actiuni intr-o maniera diversificata, in medie ponderata pe capitalizare globala. Cu toate acestea, asa cum afirma expertul in investitii Larry Swedroe, este dezirabil sa se evite concentrarea pe un singur factor – market beta. In literatura de specialitate au fost introdusi mai multi factori, care ofera nu doar perspectiva unor randamente superioare, dar si o mai buna diversificare: size (SMB – small minus big), value (HML – high minus low), quality (Q), profitability (RMW – robust minus weak), investment (CMA – conservative – aggressive).

Dintre acestia cei mai importanti sunt value si profitability, care merg excelent impreuna. Market beta este pur si simplu riscul pietei, size nu da rezultate bune decat in combinatie cu value, iar investment este foarte corelat cu value, astfel incat nu merita analizate decat impreuna. Larry Swedroe propune folosirea mai multor metrici pentru value care sa ofere expunere si pe profitability, precum P/E, P/CF, EV/EBITDA. Acest lucru poate fi facut pur si simplu analizand caracteristicile ETF-ului.

De pilda ETF-ul iShares MSCI Emerging Markets Value UCITS – EMVL ofera o expunere buna pe value si profitability conform metricilor de evaluare fundamentala, avand un price to cashflow de 3.48, respectiv price to earnings de 6.35, acestea fiind cele mai bune proxy-uri pentru value si profitability. Alternativ, putem imbina un metric exclusiv de value (price to book value, care este subunitar) cu un metric exclusiv de profitability pentru a evita value traps si a imbunatati randamentele asteptate.

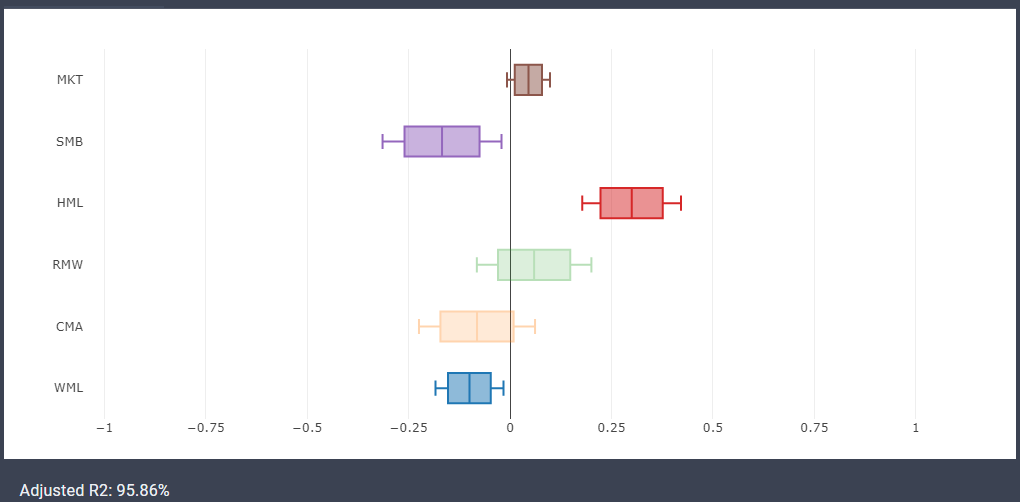

Asa cum afirma Ben Felix, caracteristicile sunt mai predictive, pe cand regresiile sunt mai descriptive. Alternativ, putem arunca o privire si asupra regresiilor, care ne arata ce expunere pe factori a avut ETF-ul pe baza datelor istorice. Observam cum expunerea pe value (HML) a fost cea mai mare – 0.3, urmata de profitability (RMW) – 0.1. Putem spune ca acest ETF este focusat mai mult pe value, cu un mic tilt pe profitability. Desigur, expunerile in format UCITS sunt in format long only, nu long-short.

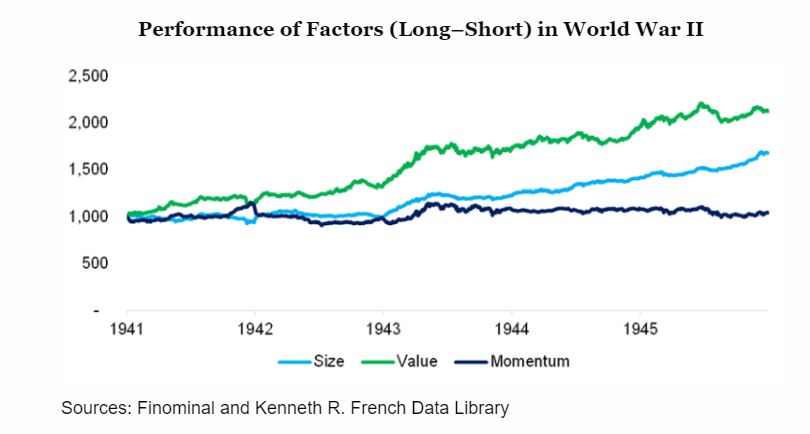

Intr-un articol publicat pe blogul CFA, Nicolas Rabener ne arata ca performanta factorilor size si value in format long-short a fost spectaculoasa in timpul celui de-al doilea razboi mondial, conform datelor furnizate de Kenneth French. Intre 1941 si 1945, value a obtinut un CAGR de 16% iar size de 11%. Astfel de randamente nu pot fi ignorate intrucat aduc beneficiile diversificarii.

Desigur, datele istorice trebuie privite cu rezerve, intrucat nu reprezinta o garantie a performantelor viitoare. De aceea, tinand cont ca regresiile factorilor se bazeaza pe date din trecut, ele nu pot fi folosite pentru a prezice randamentele din viitor. In acest sens, caracteristicile raman singurele care pot fi folosite pentru a evalua/atinge un anumit nivel al randamentelor asteptate.

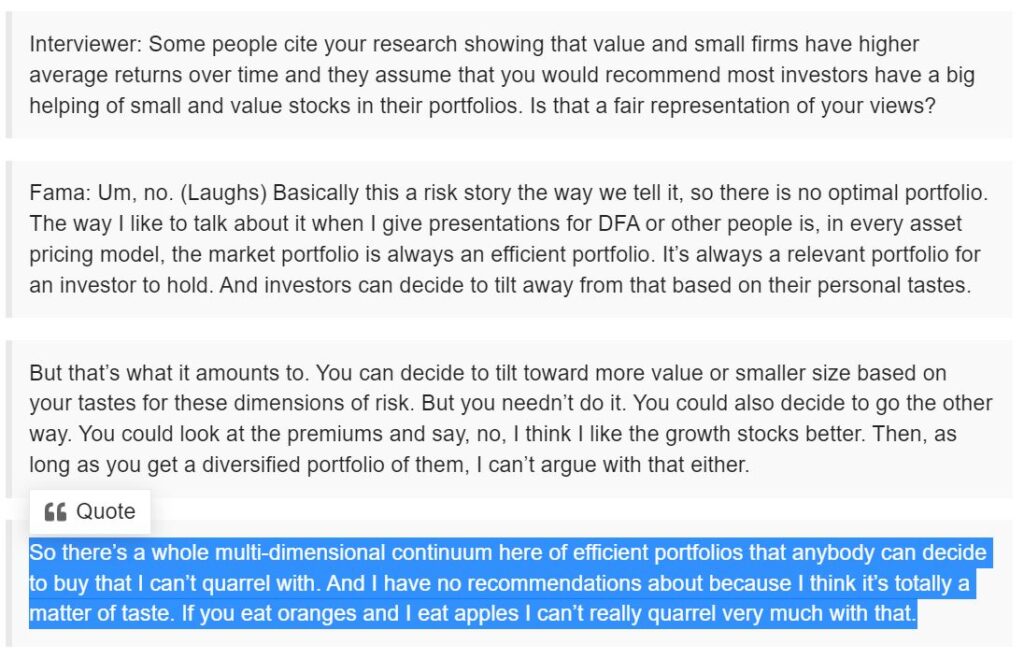

Modul cum obtinem acel portofoliu care sa corespunda asteptarilor noastre ramane la latitudinea fiecaruia. Asa cum afirma inclusiv parintele factorilor in investitii, Eugene Fama, exista o multitudine de portofolii eficiente asupra carora oricine se poate decide sa le creeze, fiind o chestiune de preferinta, intrucat poti ajunge la un Sharpe Ratio similar in moduri diferite.

Cu toate acestea, este important sa tinem cont de caracteristicile instrumentelor, care ne pot informa cu privire la randamentele asteptate si sa folosim diversificarea pentru a reduce pe cat posibil riscurile idiosincratice, aceasta fiind singurul free lunch in investitii. Astfel, concentrarea portofoliului de investitii in cautarea unor randamente superioare este o strategie suboptimala, dar chiar si aceea poate face sens pentru cei care nu vor sa aplice leverage-ul unui portofoliu diversificat.

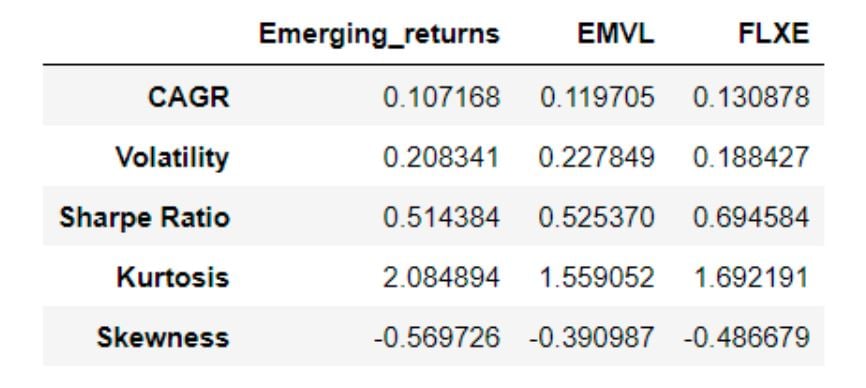

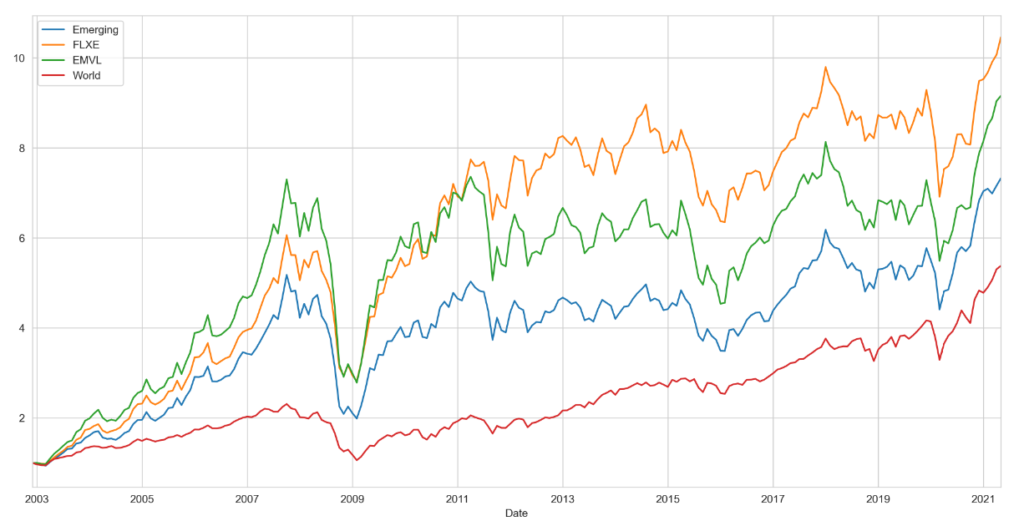

Exista insa o modalitate robusta din punct de vedere academic prin care putem obtine randamente marginal mai bune, fara a mari exponential riscul portofoliului de investitii, spre deosebire de cazul concentrarii, unde platim costul riscului idiosincratic si al levierului, unde ne concentram exclusiv pe market beta. Diversificarea factorilor in investitii chiar in format long only a oferit randamente superioare si riscuri mai mici. Este suficient sa ne uitam la performanta istorica a ETF-urilor din emerging markets.

Incepand cu anii 2000, equity-urile emergente blend cu expunere doar pe market beta au adus un CAGR de 10.7%, avand o volatilitate masurata ca deviatie standard de 20.8%. Indicele MSCI EM Select Value Factor Focus, care sta la baza ETF-ului iShares MSC EM Value Factor, ne-ar fi adus randamente superioare – 11.9% vs o deviatie standard putin mai mare de 22.7%. Pe de alta parte, ETF-ul multifactor, cu expunere pe quality, value, momentum si minimum volatility ar fi adus un CAGR de peste 13%, avand o volatilitate mai mica – doar 18.8%, adica nu doar randamente mai bune, dar si randamente ajustate la risc mai bune.

Cum a fost posibil acest lucru? Foarte simplu, pentru ca indicele LibertyQ Emerging Markets, care este replicat de ETF-ul Franklin Emerging Markets UCITS – FLXE, a oferit o mai buna diversificare prin intermediul factorilor in investitii, care nu doar ca au redus riscul portofoliului, dar au oferit si prime de risc excedentare. Conform regresiilor, observam o expunere echilibrata intre value (HML) 0.2, profitability (RMW) 0.27, investment (CMA) 0.25 si momentum (WML – winners minus losers) 0.1.

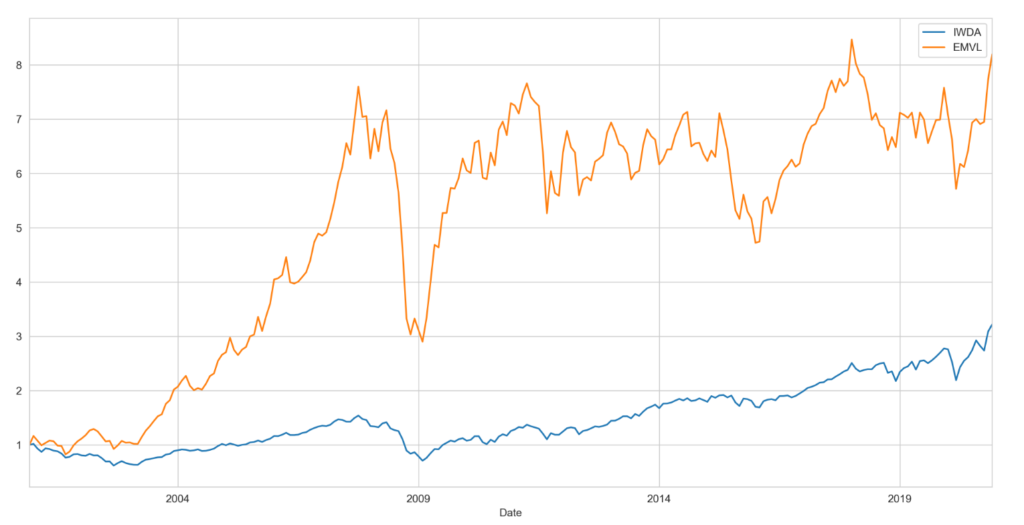

Acest lucru este cu atat mai spectaculos cu cat EMVL a avut incepand cu anii 2000 o evolutie fantastica, surclasand ETF-ul MSCI World (piete dezvoltate) – IWDA. Daca ar fi sa tinem cont de perioada pe care o traversam astazi, am putea spune ca este similara cu cea din anii 2000, cand actiunile americane erau foarte scumpe, iar equity-urile din emerging markets explodau.

Daca din 2000 pana in 2007, EMVL s-a dovedit a fi alegerea castigatoare, equity-urile value performand foarte bine in perioadele de revenire ale economiei, pe o perioada mai lunga de timp putem observa ciclicitatea factorului value si importanta diversificarii si aici. FLXE a crescut mai mult decat MSCI EM (indicele blend) din 2000 in 2007, dar mai putin decat EMVL.

Pe o perioada mai lunga de timp, ETF-ul multifactor pe emerging markets a obtinut randamente superioare atat ETF-ului value factor cat si ETF-ului cu expunere pe MSCI Emerging Markets. Bineinteles, dincolo de performanta indicilor, trebuie sa luam in calcul si expunerea pe factori vs costurile aditionale ale ETF-urilor smart beta vs cele blend (iShares MSCI EM are TER 0.18%).

Nu in ultimul rand, trebuie mentionat faptul ca din 2000 pana in prezent, ETF-ul multifactor pe EM ar fi adus cele mai mari randamente, urmat de ETF-ul iShares MSCI EM Value, iShares MSCI EM blend, respectiv iShares MSCI All Country World Index.

Profita acum de 70% discount la achizitia Ghidului Investitorului Incepator cu ocazia BLACK FRIDAY pana pe 5 noiembrie.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.