<

<

Teoria perspectivei, definita in 1979 de Daniel Kahneman si Amos Tversky, este piatra de temelie a finantelor comportamentale. Conform teoriei perspectivei, oamenii au aversiune la risc in ceea ce priveste castigul, preferand un castig sigur unui joc de noroc speculativ, dar cauta riscul in cadrul pierderii, tinzand sa aleaga un pariu riscant mai degraba decat o pierdere sigura. Cu alte cuvinte, functia de valoare este mai abrupta pentru pierderi decat pentru castiguri. Drept urmare, suntem mult mai sensibili la pierdere decat la castiguri de aceeasi amploare.

De exemplu, daca pierzi $100, vei suferi o pierdere a utilitatii mai mare decat castigul utilitatii pe care il vei simti daca vei fi castigat $100. Astfel, aversiunea la pierdere cauzeaza aversiune la risc, atunci cand preferi un pariu cu o valoare asteptata mai mica dar o probabilitate mai mare de castig decat un pariu cu o valoare asteptata mai mare dar o probabilitate mai mica de castig. De pilda, majoritatea oamenilor ar prefera un castig de $20 cu o probabilitate de 100% de castig decat un gamble de 50%-50% in care ai putea castiga $50 sau $0, chiar daca in medie ai obtine $25 si ai avea un randament asteptat mai mare.

Valoarea este relativa la un punct de referinta. Ce inseamna asta? Perceptia noastra asupra valorii depinde de schimbarea relativa si nu de valoarea (absoluta) rezultata. De exemplu, persoana A incepe cu active de $100,000 si castiga $900,000 la loterie, avand acum active de 1 milion USD. Persoana B incepe cu 2 milioane USD si pierde 1 milion USD, iar acum are 1 milion USD. Chiar daca au aceeasi valoare neta rezultata, persoana A se va simti mult mai bine decat persoana B, care a pierdut bani.

Teoria perspectivei cunoaste si o descriere mult mai prozaica, asa cum este relatata in cartea lui Nassim Taleb, Lebada neagra: “daca va dau o casa frumoasa si un Lamborghini, va transfer un milion de dolari in cont si va pun la dispozitie o retea sociala si, daca dupa cateva luni va iau totul, in final veti fi intr-o situatie mult mai proasta decat daca nu s-ar fi intamplat nimic intre timp”. Astfel, in loc sa te bucuri de pranzul gratuit, vei fi mai nefericit de pierderea statutului pe care l-ai avut fara sa depui vreun efort.

Functia de valoare este concava pentru castiguri si convexa pentru pierderi. Ca urmare, impactul unui castig suplimentar de 1 USD scade pe masura ce castigul total creste, iar impactul unei pierderi suplimentare de 1 USD scade pe masura ce pierderea totala creste. Gradul de scadere a sensibilitatii pentru pierderi si castiguri este egal. De exemplu, inlocuirea unei pierderi de 100 USD cu o pierdere de 110 USD are un impact mai mare decat inlocuirea unei pierderi de 1,000 USD cu una de 1,100 USD. Scaderea sensibilitatii duce la aversiunea la risc pentru castiguri (discutata mai sus) si la cautarea de risc pentru pierderi. Majoritatea prefera un gamble de 50%-50% intre o pierdere de 0 USD si una de 1,000 USD decat o pierdere sigura de 500 USD.

Importanta definirii orizontului investitional

Atunci cand avem de a face cu incertitudini, cea mai eficienta solutie in investitii este sa folosim probabilitatile in favoarea noastra, ele oferindu-ne cele mai bune indicii privind randamentele asteptate, in absenta evenimentelor extreme de tipul lebedelei negre. A evalua disproportionat pierderea in raport cu castigul reprezinta o incadrare mentala diferita a unei situatii identice. De aceea, atunci cand parcurgem impreuna drumul spre independenta financiara, este important acest reframing, de a seta mindsetul pe termen lung, pentru indeplinirea obiectivelor investitionale. Astfel, scopul nostru nu ar trebui sa fie conservarea valorii curente a portofoliului la orice moment in timp ci atingerea telului ultim la finalul perioadei.

Chiar daca activele sigure ne protejeaza de pierderi pe termen scurt, pe termen lung acestea abia au tinut pasul cu inflatia, fiind surclasate de activele mai riscante, precum actiunile. Asta ne arata importanta orizontului de timp in investitii, care face diferenta intre cei care isi propun sa-si creasca averea in timp, asumandu-si riscuri si cei care prefera siguranta stagnarii puterii de cumparare. Chiar daca nu exista garantii in investitii, pe termen lung avem probabilitatea ridicata de a avea succes investind.

Setarea profilului de risc in raport cu obiectivele

Pe termen lung obtii cele mai mari randamente asteptate investind in clasa de active actiuni. Acest lucru rezulta atat din teoria pietelor eficiente, care ne spune ca activele riscante au tot timpul o prima de risc superioara activelor sigure, cat si din evidenta empirica, care ne arata ca pe termen lung activele riscante au supraperformat activelor sigure. Pe de alta parte, o lectie importanta invatata in timp este ca trebuie sa te bucuri de parcurs, fiindca destinatia s-ar putea sa te dezamageasca.

Nu putem fi siguri 100% ca intotdeauna actiunile vor supraperforma. Mai mult, este irelevant daca asta se va intampla sau nu, daca noi nu vom fi capabili sa urmam planul pana la capat, intrucat fluctuatiile inerente ale pietelor de capital ne pot destabiliza din punct de vedere emotional. Prin urmare, setarea profilului de risc in raport cu obiectivele investitionale ne poate ajuta sa toleram mai usor perioadele de volatilitate si sa mentinem strategia investitionala pe o perioada cat mai lunga de timp.

In loc sa ne focusam atentia pe ceea nu putem controla, si anume evolutia pretului activelor financiare, ne putem focaliza asupra managementului riscului finantelor personale. Astfel, o persoana tanara care are timpul si capitalul uman la dispozitie isi poate asuma mai mult risc, intrucat beneficiaza de sursele constante de cashflow din viitor, care pot fi privite precum un substituent al activelor sigure, in timp ce cei care inregistreaza scaderi substantiale de venituri, pot ajusta profilul de risc.

Diversificarea portofoliului de investitii

Cea mai mare frica a investitorilor de retail este riscul de a pierde bani in urma unor prabusiri bursiere survenite imediat dupa ce au realizat investitia. Conform lui Socrate, cunoasterea inseamna reamintire. De fiecare data cand gandurile noastre ne produc astfel de temeri, trebuie sa ne reamintim ca singura modalitate de reducere a riscului idiosincratic fara a plati un cost de oportunitate este prin intermediul diversificarii portofoliului de investitii.

De pilda, investitorii de pe plaiurile mioritice care aveau expunere doar pe indicele BET in anul 2008-2009, ar fi suferit o pierdere de circa 85% a portofoliului de investitii, drawdown ce se poate dovedi traumatizant pentru orice investitor, oricat de mult ar clama ca el nu se lasa influentat de scaderi fiindca este un cal de cursa lunga. Asa cum afirma si fostul pugilist Mike Tyson, toata lumea are un plan pana cand primeste un pumn in gura. De aceea, abdicarea de la principiile diversificarii poate fi costisitoare.

Prin comparatie, un portofoliu diversificat global de actiuni ar fi adus un drawdown maxim de 58% (nu de 85%) in timpul marii crize financiare, adica similar cu cel al indicelui BET privit in oglinda. Scaderea tot a avut un impact semnificativ asupra portofoliului de investitii, dar acesta a fost diminuat prin intermediul beneficiilor pozitive ale diversificarii in reducerea riscurilor idiosincratice ale actiunilor individuale. Mai mult, un portofoliu diversificat si in alte clase de active, cum ar fi de pilda titlurile de stat sau aurul, ar fi avut o scadere si mai mica, dovedind astfel empiric rolul diversificarii in managementul eficient al riscului.

Folosirea activelor buffer pentru linistea psihica

Profesorul in retirement spending al universitatii Princeton, Dr. Wade Pfau, considera ca 2/3 din oameni nu rezoneaza cu gandirea probabilistica necesara atunci cand intampinam incertitudini pe pietele financiare. De aceea, el recomanda celor care vor sa puna siguranta pe primul loc sa foloseasca activele buffer precum cash-ul ca instrumente de a reduce riscul anxietatii pe piata de capital. De pilda, cineva care are o alocare strategica de 75% in actiuni si 25% in titluri de stat intermediate term, ar putea opta, sa zicem, sa adauge un activ buffer de tipul cash-ului, separat de portofoliul investitional, care sa acopere 5 ani de cheltuieli si sa contribuie la reducerea impactului sequence of return risk si mentinerea linistii psihice in perioadele de stres.

O alta varianta disponibila in SUA ar fi anuitatile, prin care tu cedezi de buna voie si nesilit de nimeni capitalul pe care l-ai acumulat in schimbul unei sume fixe de bani incasate lunar pentru tot restul vietii. Bineinteles ca in felul acesta nu maximizezi castigul, insa elimini riscul sa ramai fara bani la varsta pensionarii si incasezi cashflow stabil in timp ce nu mai esti stresat de evolutia pietei. Dezavantajele unui astfel de produs ar fi reprezentate de inflatie care iti poate manca din puterea de cumparare.

Evaluarea fundamentala si reducerea pierderilor

Dincolo de activele buffer care pot reprezenta un safety net in conditiile evolutiei nefavorabile a pietelor financiare, adeptii value investing considera ca achizitia activelor subevaluate intr-o marja de siguranta ne poate reduce riscul unor pierderi financiare pe viitor. Dintr-o perspectiva cuantica, aceasta teorie nu sta in picioare, intrucat actiunile de tip value pot avea drawdown-uri brutale pe termen scurt, fiind considerate mai riscante. Pe de alta parte, pe un orizont de minim 10 ani, activele value, indeosebi atunci cand spread-ul intre value si growth este ridicat ca si astazi, pot reduce riscul de a subperforma.

Sa luam exemplul investitiei intr-un cos de actiuni din America Latina, cum ar fi indicele MSCI Brazilia. Evolutia acestui indice a fost absolut salbatica in ultimele decade, equity-urile braziliene trecand printr-un deceniu pierdut dupa evaluarea fundamentala destul de ridicata in urma bull run-ului din anii 2000-2008. Cu toate acestea, randamentele obtinute din 2000 pana astazi au fost superioare unui indice global, compensand astfel riscul mai mare al investitiei in Brazilia.

Astazi equity-urile braziliene sunt din nou evaluate destul de interesant, randamentele asteptate fiind mult superioare celor istorice dupa un deceniu in care acestea mai degraba au dezamagit. Astfel, actiunile braziliene sunt asteptate sa ne aduca un randament real de peste 16% pentru urmatoarea decada, surclasand randamentele asteptate pentru indicii pietelor dezvoltate sau chiar emergente. De remarcat in acest sens este ca desi distributia de probabilitati este destul de larga, randamentele asteptate sunt pozitive pe toate secventele de probabilitati, astfel incat investitia in Brazilia reduce riscul unor randamente nesatisfactoare. Bineinteles, diversificarea ramane singurul free lunch si o modalitate eficienta de a evita lebedele negre.

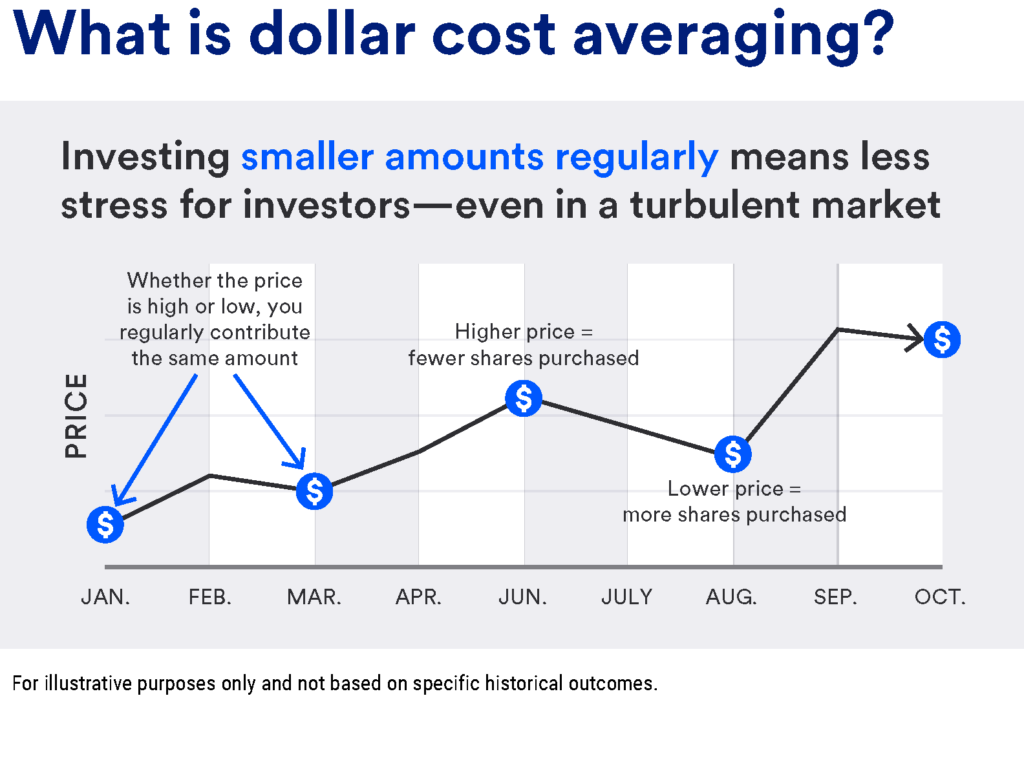

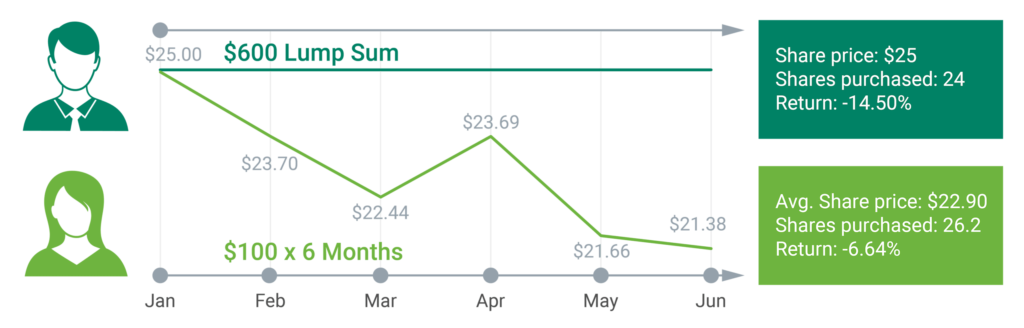

Folosirea strategiei dollar cost averaging

Cercetarile academice efectuate pana in prezent ne-au adus la cunostinta faptul ca strategia dollar cost averaging este suboptimala deoarece nu maximizeaza randamentele asteptate si poate imbunatati doar marginal randamentele ajustate la risc. Pe de alta parte, ea poate fi o modalitate eficienta de gestionare a emotiilor pentru cei care vor sa evite evenimentele catastrofice de prabusire a pietei imediat dupa ce au investit, reducand astfel riscul bias-ului aversiunii la risc.

Dollar cost averaging este o strategie de minimizare a regretului atunci cand ai de ales intre doua rele: teama de a investi toti banii odata atunci cand piata este supraevaluata, gandindu-te la iminenta unei prabusiri, respectiv teama ca piata sa scada in continuare odata cu aparitia prabusirii de care te temeai. Astfel, daca dupa investitia initiala, actiunile cresc, investitorul se simte fericit ca obtine deja un profit, chiar daca ceva mai mic decat in cazul investitiei de tip lump sum, in timp ce daca actiunile scad, acesta se poate bucura ca are oportunitatea de a cumpara mai ieftin, imbunatatind astfel costul mediu de achizitie. Strategia dollar cost averaging intr-o perioada de scaderi bursiere poate transforma o investitie pierzatoare in una castigatoare.

Ramai investit in timpul recesiunii economice

Dincolo de dihotomia intre lump sum investing si dollar cost averaging, este important sa incepi sa investesti cat mai devreme pentru a beneficia de roadele dobanzii compuse, definita de Albert Einstein ca fiind cea de-a 8-a minune a lumii.

Venerabilul Warren Buffett a inceput sa investeasca inca de la 12 ani, beneficiind la maxim de exponentialitatea dobanzii compuse si de epoca exceptionalismului bursier american. Nu putem avea garantia ca o astfel de perioada se va mai repeta, dar putem sa remarcam importanta de a-ti seta un obiectiv maret incepand sa investesti cat mai devreme. La 11 ani Buffett a anuntat ca va fi milionar la 35 de ani, un obiectiv aparent nebun in 1941 (cand un milion era intr-adevar un milion).

Cel mai mare risc in investitii este sa amani investitia, deoarece sacrifici cea mai importanta resursa, timpul de a pune banii sa lucreze pentru tine, pierzand astfel exponentialitatea castigurilor. De retinut: Puterea dobanzii compuse dureaza ani pentru a-si face simtita magia. Niciunul din noi nu detine o masina a timpului, astfel incat lectia principala este sa nu intarzii nicio zi cand investesti pentru viitor.

Atunci cand traversezi o recesiune economica, cel mai bun lucru pe care il poti face este sa nu faci nimic si sa iti urmezi in continuare planul pe care ti l-ai stabilit pe termen lung. Atunci cand apa este involburata si poate parea dificil sa mentii carma, tot ce trebuie sa faci este sa nu deturnezi de la directia pe care ai pornit. Astfel de momente sunt trecatoare, iar neplacerea pierderilor de capital pe termen scurt va fi recompensata de randamente exponentiale pe termen lung, crescand averea neta.

Chiar daca scaderile sunt mai greu de recuperat (o scadere de 50% a pietei necesita o revenire de 100%) si sunt dificil de gestionat din punct de vedere psihologic, perioadele de bear market sunt mai scurte decat cele de bull market, iar dupa o scadere bursiera brusca urmeaza cel mai des o revenire spectaculoasa astfel incat cel mai rau lucru pe care il poti face este sa reactionezi emotional, vanzand in pierdere sau amanand investitia pe care o poti face azi in asteptarea vremurilor mai bune.

Cele mai mari randamente din investitii se obtin chiar in cele mai proaste perioade ale pietei, cand nimeni nu vrea sa cumpere. Este naiv sa crezi ca atunci cand toate vor arata bine si toti se vor inghesui sa cumpere, vei putea sa mai prinzi aceleasi randamente ridicate. De aceea, cei mai curajosi ar putea chiar sa-si asume mai mult risc in astfel de momente de bear market, marindu-si expunerea in actiuni dupa o scadere mai mare a pietei pentru a maximiza randamentele asteptate pe termen lung.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.