<

<

Sal’tare aventurierule. Imi pare rau ca nu reusesti sa te ridici la inaltimea mea, dar iti multumesc ca ma urmaresti cu atata interes. Iti inteleg frustrarile, e neplacut sa fii pitic si sa trebuiasca sa compensezi de fiecare data neajunsurile, dar orice ai face, nu vei putea schimba asta.

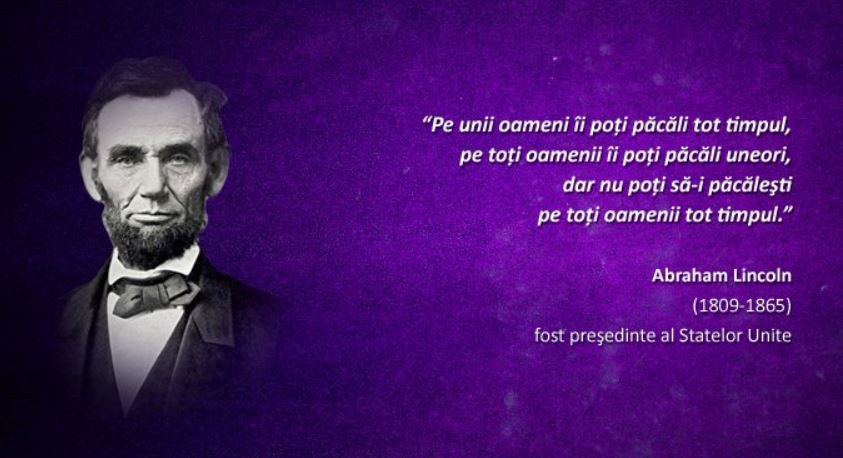

Stii cum se spune, banii nu pot cumpara fericirea. Pe de alta parte, nu-i inteleg nici pe cei care nu observa faptul ca minti cum respiri, piticule pervers, faptul ca esti mai fake decat sanii Nicoletei Luciu si nici macar Alba ca Zapada nu te mai vrea prin preajma ei. Si-a dat seama ca i-ai pus gand rau. Abraham Lincoln spunea ca nu poti pacali pe toti oamenii tot timpul.

Eu nu ma feresc de adevar, caci minciuna are picioare scurte. Ca si tine. Stim amandoi ca esti un scammer de doi bani, chiar daca vrei sa pari expert in turnatorie. Nu te cheama nici Tokyo, nici Berlin, cu toate ca dai impresia ca ai dat tunul vietii cucerind monetaria Spaniei. Singura ta moneda de schimb e ipocrizia, esti un personaj versatil ce poarta tot timpul masca sociala.

Nu intentionam sa-ti mai acord atentie, caci eu m-am convins in legatura cu dumneata. Stiam demult ca nu ti-a mai ramas nicio urma de demnitate umana, daca ai avut-o cumva. Insa ceea ce am observat recent mi se pare de-a dreptul revoltator. Desigur, lui Pater del Cartel i se pare firesc sa stea pe grupul de facebook Investitorul Inteligent si sa-mi foloseasca munca depusa in slujba comunitatii, monetizand-o ca ultimul borfas in urmatorul curs de investitii pasive predat de tepari inca activi pe piata.

Ponta, ia lectii de la cel mic, mitoman si pervers

Acum cativa ani se dadeau unii cu curu’ de pamant ca Ponta e plagiator si mincinos. Ca e un personaj sinistru, cu mai multe fete. Asa o fi. Viata e complexa si are foarte multe aspecte, insa cel mic le da lectii tuturor. Evident, nu in materie de educatie financiara (la care n-ar trece nici macar examenul de capacitate), ci de mitomanie si plagiat.

Acum 2 ani si ceva, piticul pervers venea tantos, plin de tupeu si ne prezenta la Money Days portofoliul Golden Butterfly, copiat de pe PortfolioCharts. In mod evident, cu toate ca incasa bani din prezenta la aceasta conferinta de educatie financiara, piticul pervers si-a insusit opera, fara sa o citeze.

Intr-adevar, facuse mici modificari, in sensul ca inlocuise titlurile de stat pe termen scurt + lung cu cele intermediate term, adica o picatura intr-un ocean. Toti analfabetii functionali prezenti la eveniment se uitau fermecati in gura magicianului care tocmai transformase apa in vin rosu de Segarcea, ca sa faca toate fetele harcea parcea.

Ceea ce este cu atat mai socant in legatura cu ceea ce s-a intamplat la Money Days 2019 este ca dupa ce piticul pervers chicotea pe holuri si facea misto de Claudiu Cazacu, care nu este un bufon, ci chiar are expertiza financiara, cu masterat la London School of Economics, dupa ce i-a tinut pe astia mici in suspans atata timp ca va dezvalui el brokerul minune pentru investitiile internationale, afirmand ca XTB este asa si pe dincolo, a ajuns in cele din urma sa fie sponsorizat de XTB.

Sincer va spun, daca as fi in locul lui Cazacu, eu m-as disocia total de acesti tepari cu pretentii de experti in investitii. Adica mi-ar fi efectiv rusine sa apar in orice imprejurare alaturi de ei. Mi s-ar parea un risc reputational imens sa fiu asociat cu asemenea personaje duplicitare ahtiate dupa bani. Bine, daca as fi un mascul alpha si nu beta, as face mai mult de atat, dar ma opresc aici.

Vazandu-l pe cel mic cat e de pervers, Pater del Cartel a simtit mirosul de sange proaspat si l-a cooptat in trupa teparilor de top pe sistemul “nu e prost cine cere, e prost cine da”. Codu’ Penal n-ar fi de acord cu asta:

Infracţiuni contra patrimoniului prin nesocotirea încrederii – Înşelăciunea –

(1) Inducerea în eroare a unei persoane prin prezentarea ca adevărată a unei fapte mincinoase sau ca mincinoasă a unei fapte adevărate, în scopul de a obţine pentru sine sau pentru altul un folos patrimonial injust şi dacă s-a pricinuit o pagubă, se pedepseşte cu închisoarea de la 6 luni la 3 ani.

(2) Înşelăciunea săvârşită prin folosirea de nume sau calităţi mincinoase ori de alte mijloace frauduloase se pedepseşte cu închisoarea de la unu la 5 ani. Dacă mijlocul fraudulos constituie prin el însuşi o infracţiune, se aplică regulile privind concursul de infracţiuni.

Cred ca este evident pentru toata lumea ca atunci cand folosesti calitatea de “consultant in wealth management” pacalind lumea ca esti expert in piete de capital, vorbim de savarsirea unei fapte penale ce poate fi probata usor.

Insa nu are rost sa ne luam din atata lucru. Vreau sa remarc doar ridicolul situatiei, si anume ca cel mic a descoperit teoria sincronicitatii elaborata de Carl Gustav Jung. Adica pur intamplator, fara nicio intentie, din miile de actiuni de pe bursa, s-a gandit sa investeasca fix in ce investesc si eu.

Pe 2 decembrie am publicat un video in care argumentam de ce am investit in Alibaba si de ce mi se pare o actiune subevaluata strict din considerente comportamentale, ca urmare a sentimentului negativ in legatura cu China. Colac peste pupaza, imi este adusa la cunostinta informatia din doua surse diferite ca cel mic a publicat recent un articol in care face apologia investitiilor in actiuni individuale.

Recunosc ca mi s-a parut foarte straniu, insa luand in vedere antecedentele personajului, nu pot spune ca ma surprinde. Pana la urma, cel mic este un scammer iar acest lucru este evident. Nu are calificare in domeniul pietelor de capital, culege din zbor informatii pe care le prelucreaza, foloseste calitati mincinoase in scop patrimonial, este un individ fara scrupule.

Ce mi s-a parut insa si mai ciudat este ca foloseste practic aceleasi idei si cuvinte in argumentarea investitiei in Alibaba. Mai sus am atasat postarea realizata de mine pentru patronii comunitatii Investitorul Inteligent pe data de 03 decembrie 2021, in care argumentam de ce nu imi este teama de delistarea Alibaba de pe New York Stock Exchange.

Adica nu doar faptul ca a ales fix aceeasi companie dintre toate companiile existente pe mapamond este socant, fix dupa ce eu am realizat video-ul, ceea ce deja ar fi o coincidenta incredibila, dar pana si argumentul conform caruia ETF-urile care replica indicii FTSE, respectiv MSCI China fac cumparaturile de pe bursa din Hong Kong este identic.

Daca as fi observat doar eu aceste lucruri as fi considerat ca sunt paranoic. Totusi, cel putin doua persoane mi-au semnalat acelasi lucru, fara sa port vreo discutie cu ele in prealabil. In fine, nu vreau sa fac din tantar armasar, am vrut doar sa fac o introducere la acest articol pentru a va relata acest eveniment extrem de bizar care s-a intamplat. In plus, in alt articol mentiona de efectul Dunning Kruger, despre care tocmai publicasem un video in care dezbatusem bias-urile comportamentale.

Ca sa depasim acest subiect si sa trecem la lucruri mai importante, vreau sa fie fara echivoc: din punctul meu de vedere acest personaj este un scammer, indeplinind toate atributele unui om care vrea sa dea tepe online: prezentarea denaturata a informatiilor in scop de promovare a cursurilor, prezentarea denaturata a calitatilor pentru a servi acestui scop etc. Absolut scarbos si mizerabil acest personaj. Tot ce pot sa va spun este sa va informati bine si sa aveti grija de banii dumneavoastra.

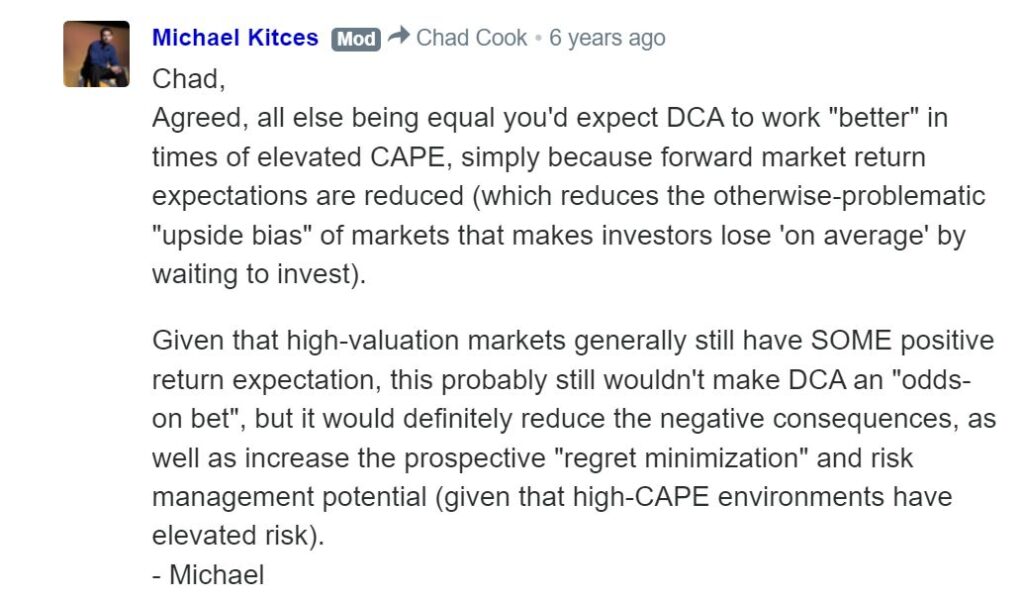

Ce ne spune expertul Larry Swedroe despre DCA

Expertul in piete de capital Larry Swedroe discuta despre strategia dollar cost averaging la pagina 181 din cartea sa “Singurul ghid de care vei avea nevoie pentru un plan financiar corect“. Acesta considera ca investitorii se confrunta frecvent cu aceasta dilema: sa investeasca totul odata sau sa imparta in timp, investind in transe egale?

Decat sa investeasca toti banii odata, multi investitori prefera sa utilizeze dollar cost averaging (DCA), o strategie de market timing de a investi periodic o suma fixa de bani intr-un portofoliu de-a lungul unui interval de timp prestabilit. Ideea este de a reduce costul mediu de achizitie pentru unitatile achizitionate. Cel putin asta este teoria. Ne ofera insa un avantaj?

Citand mai multe surse academice, printre care articolul publicat de profesorul de la Universitatea din Chicago, George Constantinides “A note on the suboptimality of dollar cost averaging as an investment policy”, in care acesta arata ca strategia DCA este inferioara investitiei tuturor banilor odata, precum si articolul publicat de John Knight si Lewis Mandell “Nobody gains from dollar cost averaging: Analytical, Numerical and Empirical Results”, din care rezulta ca randamentele obtinute nu sunt mai mari prin DCA si ca aceasta strategie nici nu previne investitia intr-un moment prost, Larry Swedroe concluzioneaza ca dollar cost averaging este o strategie ce nu face niciun sens din punct de vedere logic in investitii.

Mai mult decat atat, cei de la Vanguard au publicat un studiu in care demonstreaza nu doar ca investitia lump sum bate dollar cost averaging pe termen lung in doua treimi din cazuri, dar sugereaza ca strategia DCA presupune pur si simplu sa amani sa iti iei riscul pentru mai tarziu:

- cash-ul are randament asteptat mai mic pe termen lung spre deosebire de actiuni si obligatiuni

- intarzierea investitiilor este in sine o forma de market timing, capitol la care putini investitori exceleaza

Popularitatea strategiei dollar cost averaging

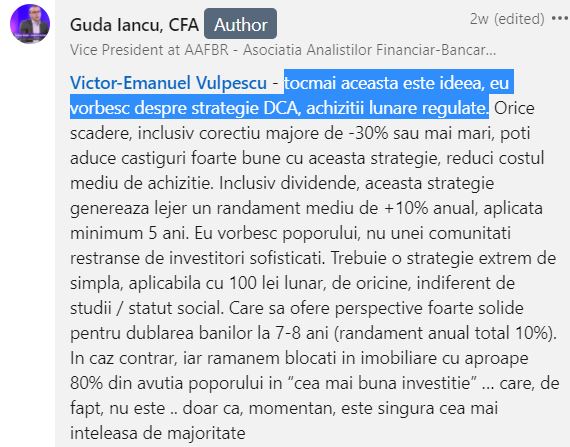

Probabil va intrebati de ce este strategia dollar cost averaging atat de populara, cu toate ca nu are niciun merit din punct de vedere academic. Chiar si unul dintre analistii financiari de la noi din tara ce detin prestigioasa calificare CFA, Iancu Guda, a marturisit recent intr-un interviu ca recomandarea sa pentru cei care au o suma de bani de investit (lump sum) este sa o imparta pe 10 ani si sa investeasca treptat prin DCA.

Chiar am avut recent un schimb de replici cu Iancu Guda pe tema asta si inteleg de ce sustine ceea ce sustine la o populatie needucata financiar, insa nu este abordarea corecta academic. Abordarea corecta este sa ne educam financiar si sa investim eficient pe pietele de capital.

Larry Swedroe continua argumentatia sa in cartea “Singurul ghid de care vei avea nevoie pentru un plan financiar corect” considerand ca in pofida evidentelor academice, investitorii si consultantii financiari tot recomanda DCA. Ei argumenteaza ca atata timp cat pietele sunt volatile, DCA iti permite sa eviti sa investesti prea mult cand pietele sunt supraevaluate si prea putin atunci cand sunt subevaluate, astfel reducand riscul pietei.

Cu toate acestea, spune Swedroe, ei ignora logica simpla ca atata timp cat exista tot timpul o prima de risc pentru actiuni (actiunile au randamente asteptate superioare titlurilor de stat), bunul simt ne spune sa investim toti banii odata. Investitorii si consultantii financiari nu isi bazeaza intotdeauna deciziile pe logica sau evidenta empirica. Emotiile, precum frica, de obicei joaca un rol mult mai mare in luarea deciziilor.

Sequence of returns risk – O sabie cu doua taisuri

Cei care recomanda dollar cost averaging argumenteaza ca aceasta strategie este utila pentru ca vei putea reduce costul mediu de achizitie atunci cand cumperi pe corectii, protejandu-ne astfel de sequence of returns risk.

Asa cum afirma Al Pacino in filmul “Parfum de femeie”, “it takes two to tango darling“. Sequence of returns risk poate fi dual: in faza de acumulare vs cea de decumulare. Sequence of returns risk presupune ca nu stim cum va fi secventa randamentelor intre t0 si t1, chiar daca putem avea o idee cu privire la randamentele asteptate, in functie de evaluarea fundamentala.

Acest risc ne afecteaza mai ales in etapa retragerii (nu ma refer la metoda retragerii), cand trebuie sa scoatem bani din portofoliu. Pe de alta parte, sequence of returns risk este o sabie cu doua taisuri pentru investitori. Pentru un investitor care acumuleaza avere, riscul strategiei dollar cost averaging este ca piata sa creasca iar el sa cumpere din ce in ce mai scump.

Daca pui fata in fata un pensionar care trebuie sa retraga bani cu unul care este in etapa de acumulare si trebuie sa depuna bani, sequence of return risk devine un joc cu suma nula, iar daca cei doi ar juca impreuna, ar anihila cu totul acest risc.

Pentru a fi mai clar acest lucru, haideti sa luam trei exemple pentru un tanar aflat in perioada de acumulare, care are un lump sum de 100.000 EUR de investiti si decide sa mearga pe strategia dollar cost averaging in urmatorii 10 ani, cum recomanda reputatul analist financiar Iancu Guda.

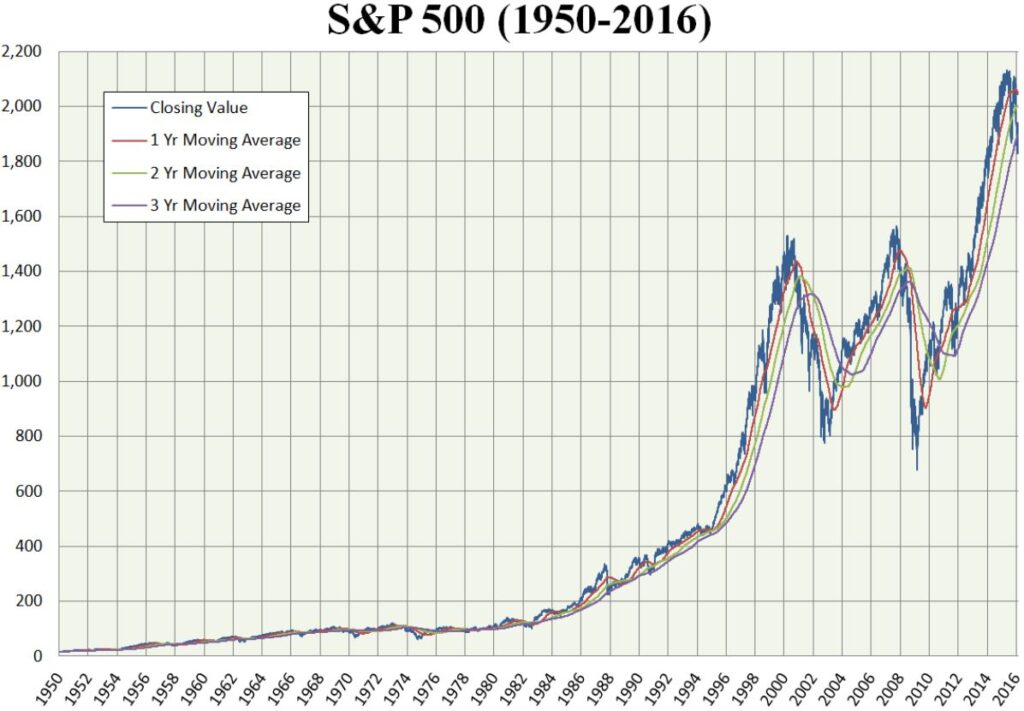

Daca acest investitor se nastea in anii 90′ si ar fi inceput sa investeasca prin dollar cost averaging in cea mai scumpa piata de atunci, indicele NIKKEi avand un CAPE de aproape 100, echivalentul unui earnings yield de 1%, atunci DCA l-ar fi protejat de sequence of return risk pentru ca ar fi cumparat din ce in ce mai ieftin, reducand costul mediu de achizitie.

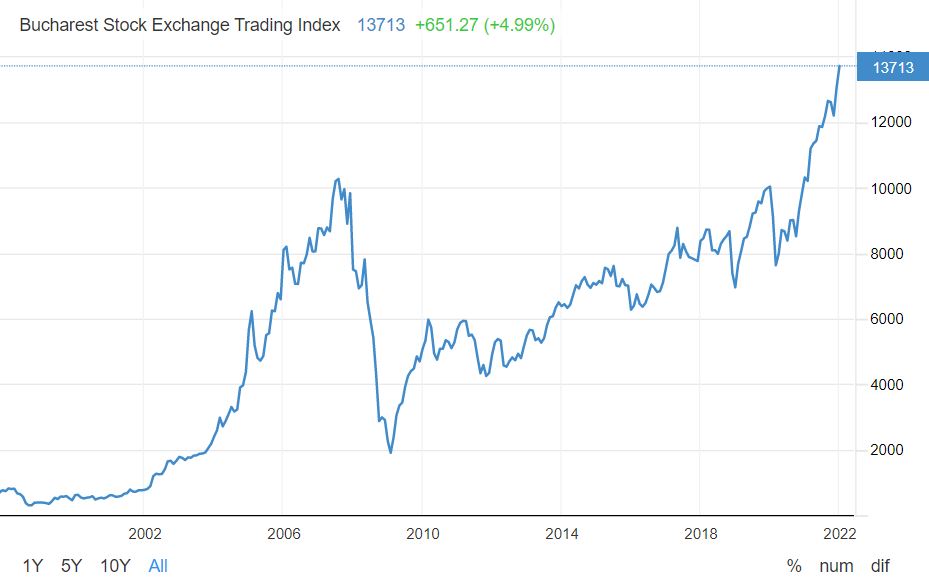

In al doilea exemplu, daca ne-am fi apucat de investitii in 2008 si nu am fi fost diversificati, alocand capitalul pe piata locala in indicele BET, ne-am fi asumat niste riscuri imense, insa si de aceasta data strategia dollar cost averaging ne-ar fi salvat. Am fi cumparat pe varf, insa ulterior am fi prins preturi mai bune si per total am fi iesit semnificativ pe plus.

Ce s-ar fi intamplat insa cu un investitor care ar fi avut 100.000 EUR in 2009, la minimele pietei de dupa criza financiara din 2008 si care ar fi hotarat sa faca DCA pentru urmatorii 10 ani investind prudent, intr-un indice global de actiuni? In acest caz, reversul medaliei s-ar fi produs.

El ar fi cumparat din ce in ce mai scump, ceea ce inseamna ca asigurarea pe care a folosit-o prin strategia dollar cost averaging a fost destul de costisitoare. El a platit o prima de asigurare pentru scenariul in care piata ar fi picat, pierzand astfel randamente exceptionale in etapa de acumulare.

Dollar Cost Averaging – Worst Case Scenario

Chiar daca castigul a fost semnificativ mai mic folosind strategia dollar cost averaging vs investitia lump sum, in cele din urma investitorul nostru tot a facut profit si legenda spune ca n-a murit nimeni de la profituri prea mici, in timp ce in timpul marii depresii economice din 1930 sunt oameni care n-au mai suportat colapsul economic si si-au luat viata.

Dar daca un investitor avand 100.000 EUR capital la inceputul anilor 2002 ar fi facut DCA pe indicele S&P500 aproape 10 ani, dupa care ar fi urmat criza financiara din 2008? In acest caz nu doar ca ar fi cumparat din ce in ce mai scump, dar asigurarea nici macar nu l-ar fi protejat de crahul bursier ce a urmat. Per total el ar fi iesit perdant folosind aceasta strategie.

Probabil el ar fi fost cel mai ghinionist investitor, fiindca ar fi fost afectat de sequence of return risk de doua ori:

- prima oara intre 2002 si 2008 cand a folosit DCA si a cumparat din ce in ce mai scump

- a doua oara incepand cu 2008 cand a terminat DCA-ul si piata s-a prabusit, ceea ce inseamna ca doar a transferat riscul in viitor, iar strategia folosita nu l-a protejat in cele din urma cand avea cel mai mare nevoie (crah bursier)

Riscul inflatiei si costul de oportunitate

Ok, deci ce putem deduce din exemplul de mai sus cand am fost pur si simplu macelariti de sequence of return risk? Putem deduce ca strategia dollar cost averaging functioneaza ca o asigurare in portofoliu pana cand nu mai functioneaza. La un moment dat ti se termina banii si asigurarea expira.

Sa presupunem insa ca esti confortabil sa renunti la prima de risc oferita de actiuni pe termen lung si vrei sa faci dollar cost averaging o perioada foarte lunga de timp pentru a evita chiar si scenariul defavorabil de mai sus. Vrei sa-i demonstrezi lui Iancu Guda ca tu esti mai valoros decat el si vei face DCA pe 20 de ani, pentru a acoperi chiar si o decada proasta pentru DCA.

Imi pare rau sa te dezamagesc, dar ti-am zis ca viata e complexa si are multe aspecte. Tu chiar ai senzatia ca ne jucam si ne batem joc de scoala? Atunci cand renunti sa investesti in actiuni pentru ca iti este teama ca s-ar putea prabusi nu pierzi doar prima de risc pe care acestea o ofera, dar pierzi si puterea de cumparare, pentru ca esti afectat si de inflatie.

Exact, maestre. E ca si cu cartelul educatorilor financiari. Prima oara pierderea e vizibila dar nu te impacteaza prea tare, atunci cand le platesti bani ca sa te minta frumos despre cum vei scoate randamente ametitoare pe bursa. Abia ceea ce platesti si nu este vizibil te afecteaza mai tare, si anume costul ignorantei tale, banii pe care inca nu i-ai pierdut dar este doar o problema de timp pana ii vei pierde luand sfaturi financiare de la tepari.

Asa este si aici. Faptul ca faci dollar cost averaging si renunti la o prima de risc aparent poate fi suportabil, insa intr-un mediu al inflatiei ridicate pierderea mai putin vizibila consta in deprecierea puterii de cumparare. Tu ai senzatia ca stand cu banii cash esti protejat pentru ca nu au volatilitate. In realitate, pierzi puterea de cumparare pentru ca nu investesti in active reale, care sa aduca incasari ce pot tine pasul cu inflatia.

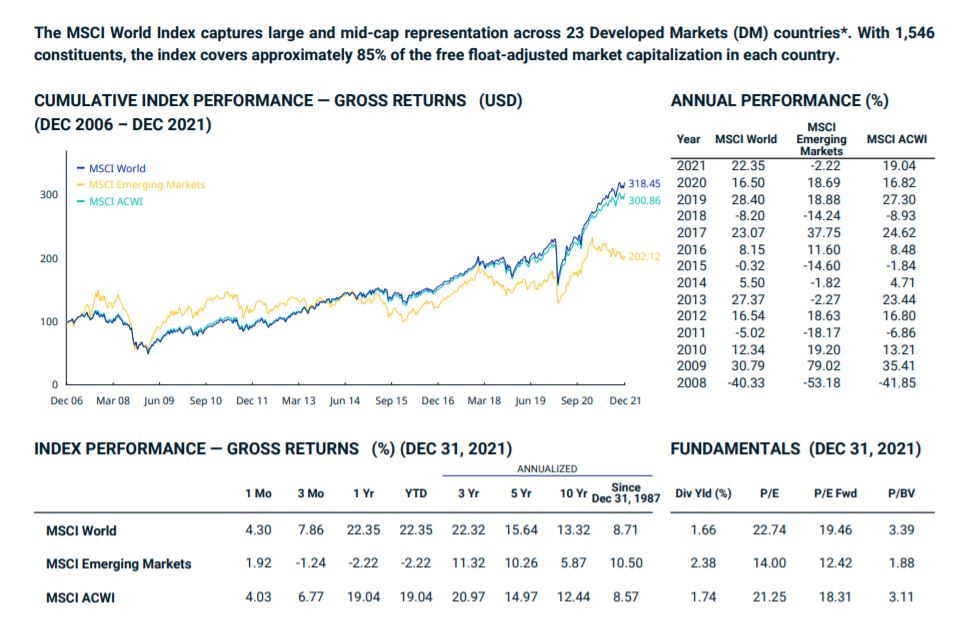

Nu ma crezi? Un randament asteptat de 0.7% pentru un indice global de actiuni poate parea mic pentru urmatoarea decada, insa el este indexat cu inflatia. Cu alte cuvinte, daca sa zicem ca inflatia ramane 5%, atunci ne asteptam ca MSCI World sa ne aduca 5.7% in EUR randament nominal, in timp ce titlurile de stat ne aduc astazi randamente reale puternic negative.

Atunci cand folosesti dollar cost averaging ca strategie de market timing pentru ca crezi ca pietele sunt supraevaluate, trebuie sa fii constient ca platesti un urias cost de oportunitate constand atat in riscul inflationist, care iti mananca din puterea de cumparare cat si in primele de risc la care renunti pentru a sta in active care iti garanteaza pierderea de capital dpdv real.

Mai mult, Larry Swedroe argumenteaza ca cu cat mentii DCA-ul pe o perioada mai lunga de timp, pentru a gestiona cat mai prudent sequence of return risk (20 de ani), cu atat mai rele vor fi rezultatele intrucat actiunile au tot timpul o prima de risc spre deosebire de titluri de stat, chiar daca nu o incasezi de fiecare data. El considera ca nu este imprudent, ci inteligent sa investesti toti banii odata pentru ca folosesti probabilitatile de partea ta, singurul beneficiu al DCA fiind ca este mai bun decat inactiunea.

Riscul strategiei DCA din cashflow-uri lunare

Pana acum am discutat despre strategia de a folosi DCA ca alternativa la investitia lump sum. Pe de alta parte, desi nu este o definitie tocmai corecta din punct de vedere academic, multi planuiesc sa efectueze dollar cost averaging, adica achizitii periodice in sume egale in timp din cashflow-uri lunare, bazandu-se pe viitoarele incasari din salariu sau alte venituri.

Aceasta strategie este intr-un sens mai eficienta, pentru ca nu presupune imobilizarea unei mari sume de bani pentru o perioada lunga de timp, ceea ce inseamna ca vom reduce substantial din costul de oportunitate, investind buna parte din cashflow-ul lunar de indata ce il obtinem. Pe de alta parte, poate fi extrem de riscanta la randul ei.

Deja am stabilit ca strategia dollar cost averaging functioneaza optim doar pe corectii, cand reusim nu doar sa evitam un crah bursier si un drawdown ridicat in portofoliu cu o parte a capitalului nostru, dar chiar mai mult, reducem costul mediu de achizitie cumparand la preturi mai bune pe o piata in scadere si marim astfel randamentul asteptat pe termen lung.

Ce nu iau in calcul majoritatea este faptul ca strategia aceasta s-ar putea sa functioneze pe hartie, nu si in practica. Nu ma refer aici la bias-urile comportamentale care ne pot impiedica sa cumparam cand piata scade, ci la faptul ca prabusirile bursiere pot fi corelate cu economia reala. Nu intamplator bulele speculative ating varful in perioadele de maxim entuziasm. Atunci toata lumea extrapoleaza situatia favorabila din prezent pentru viitor, gandindu-se ca economia va continua sa mearga la fel de bine.

Cu alte cuvinte, s-ar putea ca si noi sa avem de suferit in viata non-investitionala, sa ne pierdem jobul, sa ne plece chiriasii, sa nu mai avem la fel de multi bani la dispozitie pe care sa ii folosim in mod discretionar, investindu-i pe piata de capital. S-ar putea sa fim confruntati cu alegeri dificile si sa fim nevoiti sa sacrificam capitalul pentru investitii intr-o recesiune.

Cand face sens strategia dollar cost averaging

Desi DCA nu este o strategie optima de investitii, are valoare cand avem de ales intre doua rele, adica atunci cand un investitor pur si simplu nu poate lua decizia de a actiona si a investi toti banii odata de teama ca nu cumva piata sa se prabuseasca. Frica aceasta cauzeaza paralizie decizionala.

Daca piata creste dupa ce amana investitia, el se va gandi “Cum sa investesc acum la un pret si mai mare?”. Daca piata se prabuseste, cum s-a intamplat in timpul socului exogen din martie 2020 cauzat de pandemia de coronavirus, el se va gandi “Nu pot sa cumpar acum. Tocmai a venit prabusirea bursiera de care ma temeam”. Odata ce te decizi sa nu cumperi, cum te vei decide vreodata sa mai cumperi?

Larry Swedroe recomanda urmatoarea solutie: sa va faceti un plan cu investitii regulate pe care sa-l puneti pe hartie.

Planul ar putea cuprinde una dintre urmatoarele variante:

- Investeste imediat o treime si 2/3 din sumele ramase in cantitati egale in urmatoarele 2 luni sau 2 trimestre

- Investeste un sfert astazi si distribuie restul in mod egal in urmatoarele trei trimestre

- Investeste in fiecare luna 1/6 timp de sase luni sau imparte suma pe mai multe luni

Beneficiile automatizarii in investitii

Investind o parte din bani imediat, beneficiem de prima de risc superioara pe care actiunile o aduc pe termen lung fata de titluri de stat. Pe de alta parte, investind restul sumelor ramase in transe egale prin intermediul strategiei dollar cost averaging eliminam bias-urile comportamentale si iesim din paralizia decizionala, automatizand procesul.

Chiar daca dollar cost averaging este o strategie suboptimala, ea poate fi recomandata persoanelor care nu au experienta in investitii si care ar reactiona emotional daca ar avea ghinionul sa investeasca toti banii intr-un moment prost, reducand astfel regretul investitional. Odata ce investitorii isi creeaza un plan de investitii periodice, trebuie sa-l semneze si sa-l implementeze indiferent de performanta burselor.

Daca piata va creste dupa investitia initiala, investitorul se poate simti bine cu privire la performanta portofoliului si cat de inteligent a fost sa nu amane investitia. Daca piata cade, investitorul se poate simti bine in legatura cu oportunitatea de a cumpara la preturi mai bune si cat de inteligent a fost sa nu investeasca toti banii odata.

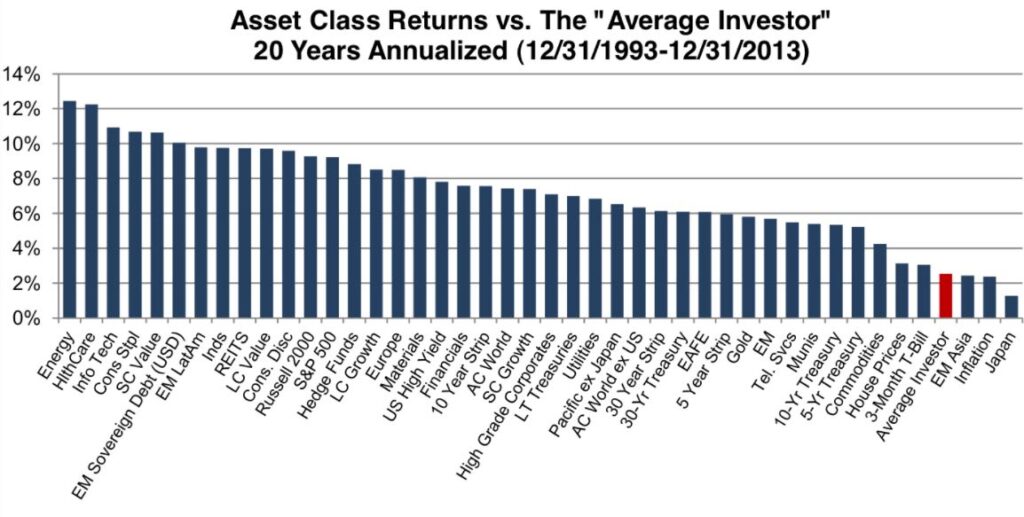

Dintr-o perspectiva psihologica este un scenariu de tip win-win. Sa nu uitam ca cel mai mare risc in investitii esti tu. Chiar daca nu iti plac acadelele, probabilitatea cea mai mare este ca tu sa fii sucker-ul pe burse. In mod paradoxal, investitorul mediu nu doar ca a iesit mult sub media randamentelor pietelor de capital, dar abia a batut inflatia.

Odata convins ca o abordare graduala este cea corecta, pentru a beneficia de granularitate, un investitor ar trebui sa-si puna urmatoarea intrebare: “Dupa ce voi fi realizat investitia partiala initiala, vreau sa vad piata scazand?” Raspunsul logic si cel care il va face pe investitor sa se tina de plan este “Desigur ca vreau. Asa pot realiza viitoarele investitii la preturi mai bune”.

Asadar, strategia dollar cost averaging poate fi utila pentru a gestiona sequence of return risk atata timp cat iti poti permite costurile acestei asigurari in portofoliu si esti constient ca vei renunta la un randament asteptat superior oferit de prima de risc a actiunilor pe termen lung, insa este o strategie destul de proasta care este superioara doar inactiunii.

Pe de alta parte, dincolo de dihotomia intre lump sum investing si dollar cost averaging, sa nu uitam cele mai importante principii investitionale: sa investim intr-un portofoliu diversificat de clase si subclase de active, sa avem un orizont de timp de cateva decade si sa optimizam comisioanele si taxele platite, care sunt cel mai mare risc, alaturi de cel comportamental, pentru cei care nu au educatie financiara si experienta solida in investitii, asa cum afirma legendarul si inegalabilul John Bogle.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.