<

<

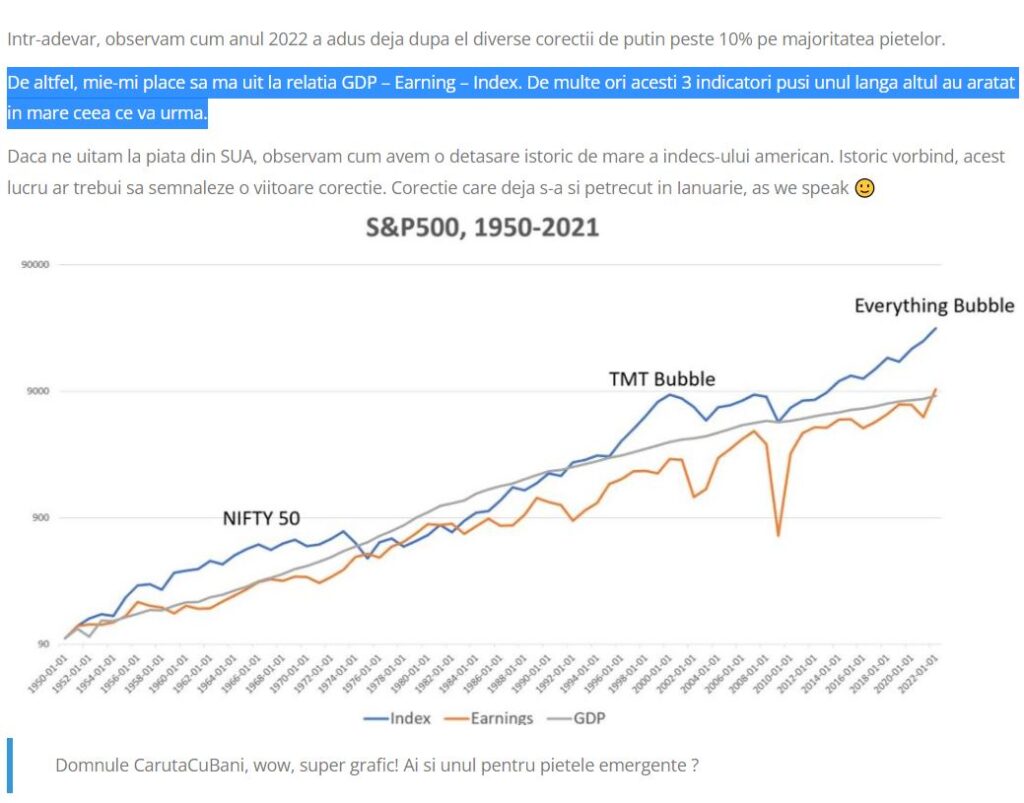

Sal’tare aventurierule. Iti multumesc ca ma urmaresti in continuare cu interes. Promit sa te tin la curent in continuare cu cele mai noi informatii din zona investitiilor financiare, cu conditia sa nu bagi degetele in priza.

Trebuie sa recunosc ca ma amuza aceasta coincidenta nevinovata, in care sursele mele de informare devin atat de bune incat ajung sa fie preluate si de altii. Mai mult, timing-ul postarilor este absolut fascinant. Cum public eu ceva, cum apare in urmatorul articol al altora. Desigur, este doar o coincidenta sau, cum ar defini-o Carl Gustav Jung, teoria sincronicitatii.

Trebuie sa recunoastem ca la nivel high level, piata americana de capital arata ca un mare bulgare de cacat, ca sa o zic cat se poate de plastic. Cred ca este vizibil pentru toata lumea acest lucru, chiar si pentru cei care nu au mare experienta in zona investitiilor financiare. Sa te astepti sa faci din rahat bici care sa pocneasca, este expresia naivitatii cronice a oamenilor.

“The history of the trade cycle had taught me that a period of a low rate of return on investments inexorably leads toward irresponsible investment. People won’t take 2% and cannot bear a loss of income. Instead, they invest their careful savings in something impossible – a canal to Kamchatka, a railway to Watchet, a plan for animating the Dead Sea.” Walter Bagehot, The Economist,1871

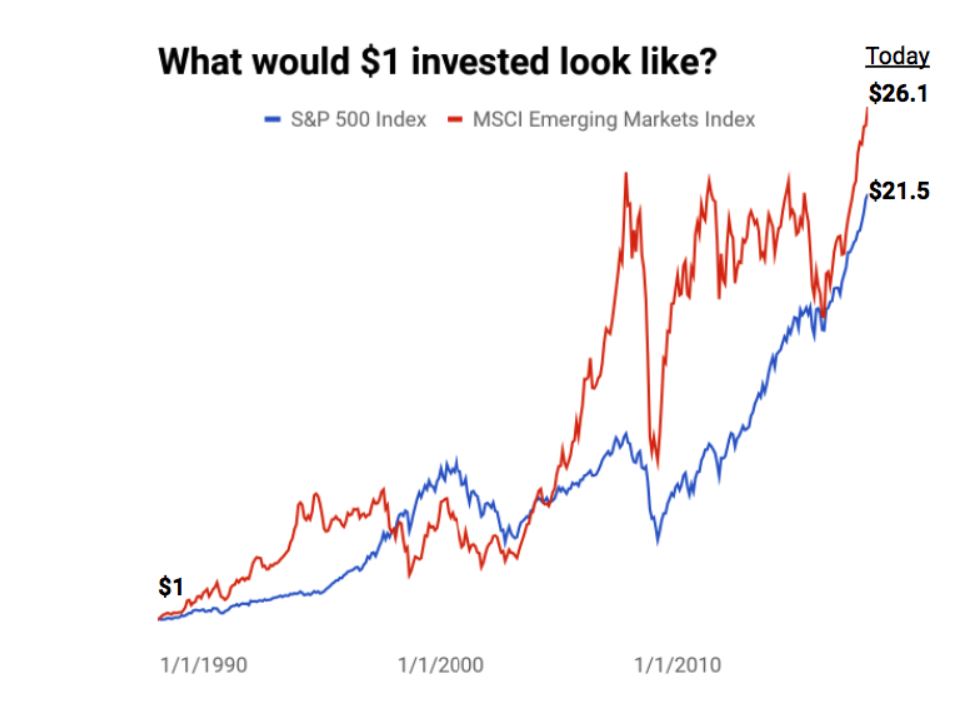

Ca sa nu lasam misterul sa pluteasca in aer si intrebarile fara raspuns, iata acelasi grafic de mai sus si pentru tarile emergente, pentru a putea vedea deviatia relativa fata de medie. Tarile emergente s-au aflat intr-o zona de consolidare dupa bubble-ul marfurilor din anii 2007. Acum, se afla precum Michael Schumacher in pole position sa explodeze intr-un nou super ciclu al marfurilor care va matura totul in cale, inclusiv credintele limitative ale celor care nu inteleg ciclicitatea pietelor financiare.

Teoria pietelor eficiente inteleasa prost

Foarte multi incepatori considera ca este bine sa investesti in piata globala de capital invocand ca argument teoria pietelor eficiente pentru a sustine ca pietele sunt rationale. Acest lucru este fals. O spune inclusiv economistul John Maynard Keynes “Pietele pot ramane irationale mai mult decat tu poti ramane solvent”. Eficienta pietelor nu este sinonima cu ratiunea participantilor la piata.

Spunem in general ca pietele sunt eficiente, in sensul ca tind asimptotic catre eficienta, dar nu sunt perfect eficiente, deoarece emotiile amplifica magnitudinea ciclurile financiare. Intr-adevar, eficienta pietelor presupune ca in principiu toate activele au acelasi randament ajustat la risc, de aceea diversificarea surselor unice de risc ne ajuta sa minimizam riscul.

Cu toate acestea, pietele pot deveni supraevaluate deoarece exista limite ale arbitrajului. Cu alte cuvinte, este mult mai usor sa cumperi actiuni ieftine, corectand ineficienta temporara a pietelor decat sa shortezi actiunile scumpe si sa risti sa te pui cu masele de prosti care reactioneaza irational. De aceea, pietele eficiente nu elimina potentialitatea bulelor speculative.

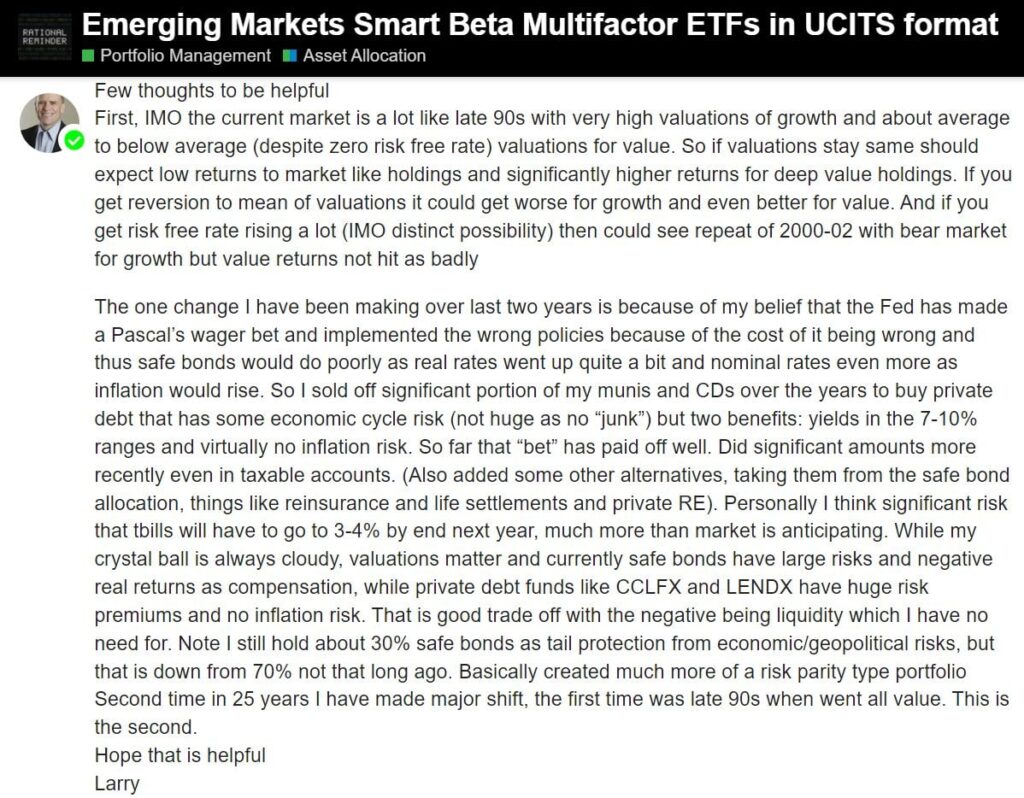

Larry Swedroe trage semnalul de alarma

Cei care au urmarit in ultimele zile corespondenta mea cu expertul in piete de capital Larry Swedroe pe tema factor investing si a alocarii tactice, probabil sunt la curent inclusiv cu semnalul de alarma pe care teoreticianul pietelor eficiente, Larry Swedroe, il trage, dupa 25 de ani de la precedenta alocare tactica pe care a facut-o, care semnala spargerea bulei speculative din 2000.

Semnalul pe care il da Larry Swedroe, nu ma feresc de cuvinte, este unul de anvergura istorica. El marturiseste practic ca aceasta este a doua oara in ultimii 25 de ani cand face alocare tactica mergand all in pe value. Swedroe crede in teoria pietelor eficiente si intr-o alocare strategica cu rebalansare non-discretionara. De aceea, aceasta situatie este cu totul atipica.

Este practic o reactie fara precedent la supraevaluarea pietelor de capital. Swedroe nu reduce expunerea pe actiuni, in schimb aloca tactic 100% in value si mareste expunerea pe tarile emergente, care sunt subevaluate. Desigur, asta nu inseamna ca putem face market timing, dar reprezinta un tool de management al riscului atunci cand pietele sunt foarte scumpe.

Riscul unui crah bursier

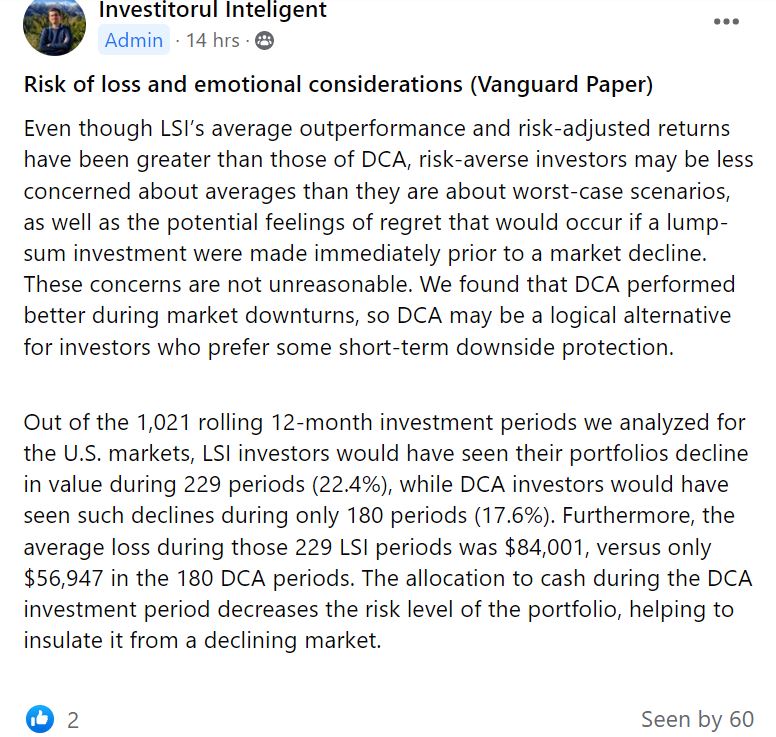

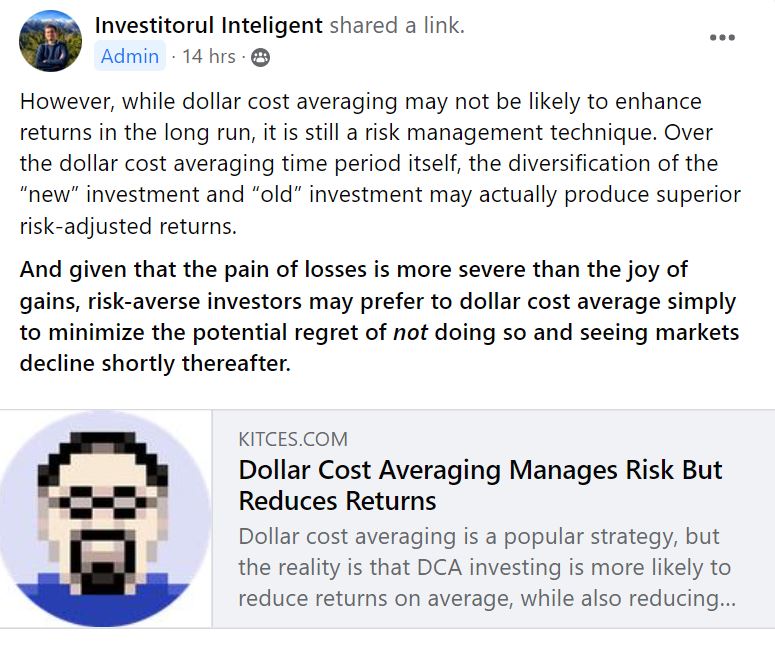

Daca in precedentul articol am discutat despre riscurile strategiei dollar cost averaging, astazi ne vom referi la cealalta metoda populara de investitii, si anume lump sum investing, care presupune sa alocam toti banii in piata dintr-o data.

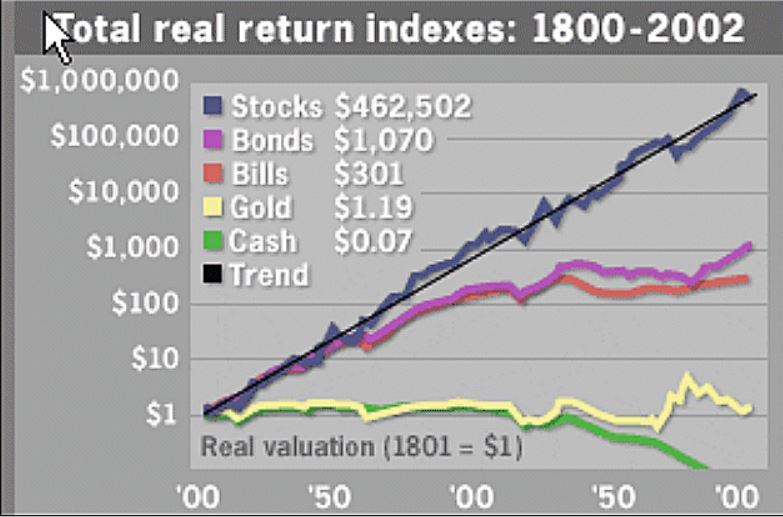

Argumentele din spatele acestei decizii sunt cat se poate de simple. Ele constau in faptul ca pe termen lung indicii globali de actiuni supraperformeaza toate celelalte clase de active. Asa cum se poate observa si din graficul de mai jos, 1$ investit in actiuni in 1800 s-ar fi transformat in 462.500$ in urmatorii 200 de ani. Cum este posibil asa ceva?

Foarte simplu. Piata de capital este un creator de valoare PE TERMEN LUNG sau, cum ar spune venerabilul Warren Buffett, un instrument de transfer al bogatiei de la cei nerabdatori la cei rabdatori. Cu cat orizontul de timp este mai mare, cu atat mai spectaculoase pot fi randamentele investitiilor la bursa. Problema este insa ca pentru multi, termenul lung este prea lung.

Cei mai multi oameni nu au un orizont investitional mai lung de 40 de ani. Astfel, cu cat orizontul este mai scurt, cu atat mai mare este riscul unui crah bursier, pentru ca el nu doar ca genereaza un drawdown ridicat in portofoliu, ceea ce inseamna ca vom avea o pierdere nemarcata un numar de ani, dar este posibil sa ne reduca substantial castigul de capital.

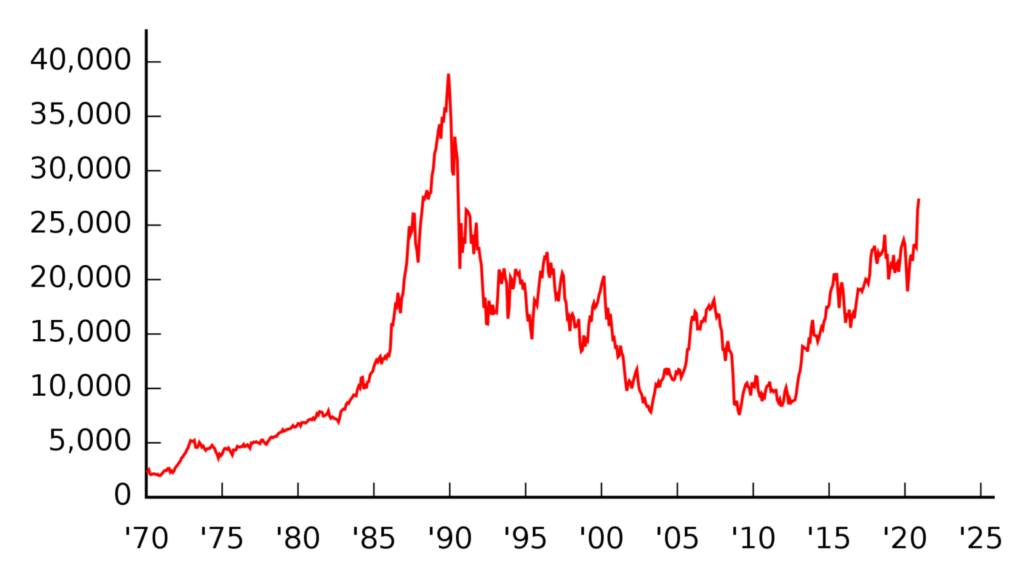

De exemplu, cei care ar fi investit un lump sum in anii 90′ in indicele japonez Nikkei, ar fi inregistrat o pierdere de capital uriasa, intrucat chiar si dupa 30 de ani, indicele tot nu si-a revenit din drawdown. Un astfel de risc este absolut distrugator pentru cei care vor sa acumuleze avere.

Valoarea fundamentala a activelor

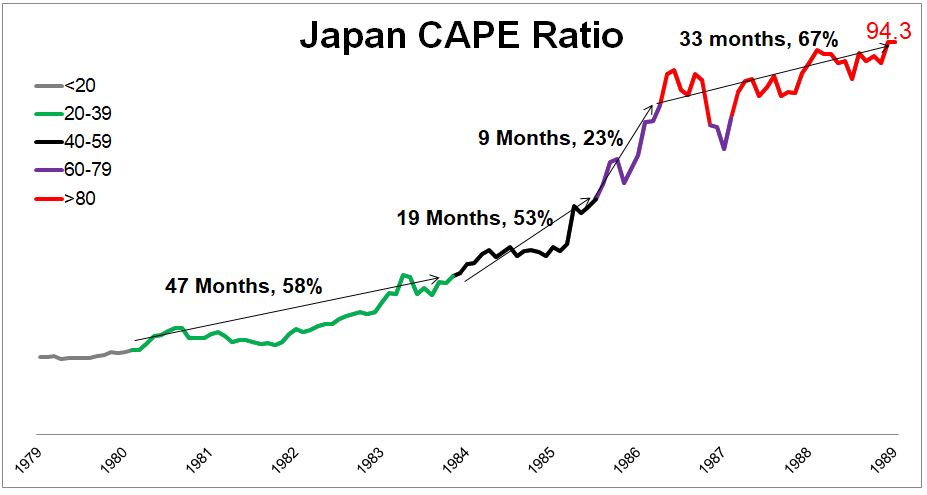

Ponderea ridicata a SUA in capitalizarea globala, de peste 50%, ar trebui sa ne dea de gandit, avand in vedere ca in 1989, Japonia domina indicii globali de actiuni, cu o pondere de 45% in capitalizarea globala. Ulterior stim ce s-a intamplat, aflandu-se in teritoriul bubble-ului, piata s-a prabusit si, dupa 30 de ani, inca nu si-a revenit la nivelurile anterioare, de dinainte de crash.

Japonia era considerata la acea vreme inovatia momentului, precum este si SUA astazi. Daca investitorii ar fi fost atenti la evaluarea fundamentala a activelor financiare, ar fi observat faptul ca indicele NIKKEI ajunsese sa se tranzactioneze la valuation-uri extreme, ajungand la un CAPE (cyclically adjusted P/E) de aproape 100.

In 1989, indicele japonez NIKKEI s-a prabusit cu aproximativ 43% intr-un singur an, dar valuation-urile extreme au condus la scaderea bursei in continuare. Dupa 20 de ani, indicele NIKKEI se tranzactiona la doar 7.000 de puncte, cu 82% mai jos decat nivelul maxim din 1989. Ce putem invata din asta? Valoarea fundamentala a activelor conteaza iar pietele sunt ciclice, ele penduland intre supraevaluare si subevaluare. Tinand cont de fundamente reducem riscul pierderilor pe termen lung.

Importanta diversificarii regionale si pe factori

Asadar, un prim element de siguranta este sa stam departe de bulele speculative, investind in acele active care sunt evaluate decent. De pilda, in acest mediu investitional, Larry Swedroe recomanda migratia din actiunile tehnologice americane de crestere in actiuni value de pe tot globul.

Al doilea element de siguranta il reprezinta diversificarea acestor actiuni value, astfel incat sa evitam riscurile idiosincratice ca un anumit sector sau regiune sa subperformeze. Diversificarea surselor unice de risc este un free lunch pentru ca pe langa market beta, obtinem expunere si pe alti factori precum value, profitability sau momentum.

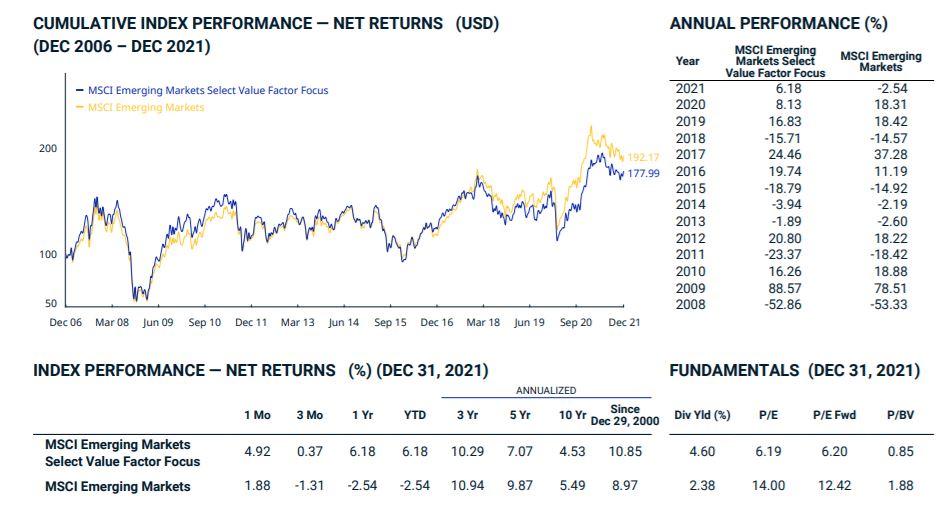

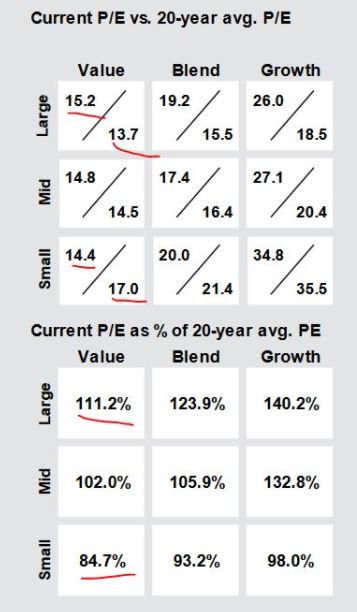

De pilda, pe baza metricilor value oferiti de Morningstar, observam ca ETF-ul de la iShares care replica indicele MSCI Emerging Markets Select Value Factor Focus, are un P/E (price to earnings ratio) de 6.39, respectiv un P/CF (price to cashflow) de 2.42. Acesti metrici reprezinta cele mai bune proxy-uri pentru expunerea pe value si profitability, conform lui Larry Swedroe.

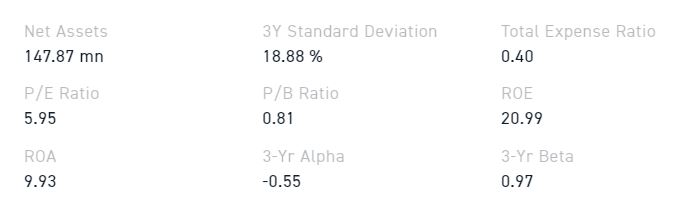

Asa cum putem observa, pe termen lung ETF-ul value a supraperformat piata, ca urmare a expunerii pe value, precum si a tiltului pe profitability. Daca ne uitam si la datele furnizate de unul din brokerii locali, observam cum iShares Edge MSCI Emerging Markets Value Factor are un ROE de 21%.

Conform legendei pietelor de capital Larry Swedroe, o combinatie intre valuation-uri mai bune (P/E mai mic), precum si return on equity (ROE) mai mare, impreuna cu perspectivele de crestere economica mai bune, face ca investitiile in actiuni ale tarilor emergente sa fie foarte atragatoare.

Cum calarim piata pe decadele pierdute ale S&P500

Asa cum stim cu totii, pietele de capital sunt ciclice iar activele care performeaza bine in prezent pot avea lungi perioade de subperformanta. De pilda, dupa bula dotcom din anii 2000, indicele S&P500 a avut o decada pierduta. Mai jos putem observa performanta fiecarei clase de active, intre 2002 si 2021 cand am trecut prin mai multe cicluri financiare.

Ce putem observa de aici? De-a lungul ultimilor 10 ani, US large caps au fost in top 3 cele mai performante clase de active in 8 din 10 ani. In perioada de 10 ani precedenta, US large cap au supraperformat de ZERO ori. In schimb, in acea perioada actiunile din tarile emergente au fost in top in 7 din 10 ani. Cu alte cuvinte, pietele financiare performeaza diferit in functie de perioada.

Avand o alocare tactica care tine cont de evaluarea fundamentala a activelor, putem traversa cu brio deceniile pierdute ale performerilor recenti. De pilda, intre 2000 si 2008, cand indicele american S&P500 a stagnat, actiunile tarilor emergente au avut un bull run fantastic. Astfel, chiar daca pietele sunt corelate pe termen scurt, ele devin necorelate de-a lungul unor decade.

Daca crezi ca tarile emergente au fost o exceptie, te inseli amarnic. Hai sa ne uitam la performanta relativa a actiunilor US small cap value vs indicele blend S&P500 large cap. Intr-un deceniu pierdut pentru indicele S&P500, actiunile small cap value, cu valuation-uri mult mai rezonabile, nu au performat deloc rau, avand un randament frumusel pentru un deceniu pierdut.

Paradoxal, cand toata lumea vorbeste despre supraevaluarea pietelor, iata ce ne spun cei de la JP Morgan, si anume faptul ca actiunile small cap value americane ar fi cu 15% mai subevaluate vs mediana istorica a ultimilor 20 de ani. Cu alte cuvinte, exista oportunitati chiar si astazi pentru cei care vor sa se diversifice si sa tina cont de evaluarea fundamentala.

Alocare tactica pe baza de momentum

Am spus de nenumarate ori ca a tine banii cash presupune un cost de oportunitate, intrucat trebuie sa platim o prima de asigurare ridicata intr-o perioada in care randamentele reale sunt negative. Pe de alta parte, cash-ul poate fi folosit ca hedging pentru corectii, reducand riscul investitiilor atunci cand totul ni se pare supraevaluat.

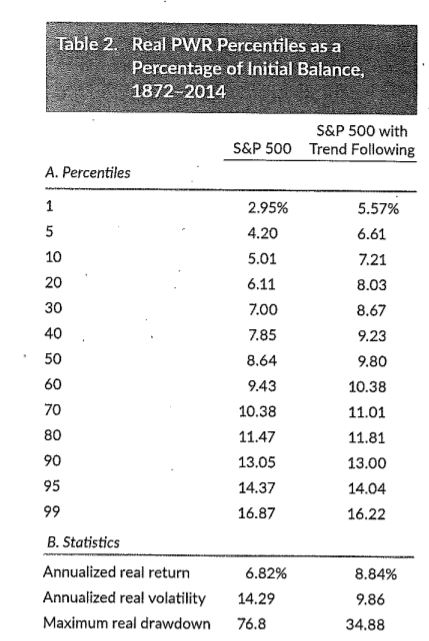

Intr-un articol din 2017 intitulat “Reducerea sequence of return risk folosind trend following si indicatorul CAPE”, autorii au descoperit ca pentru a gestiona riscul scenariilor extreme, alegerea pare a fi intre a folosi instrumente derivate, conform lui Milevsky si Posner (care au un raport risc-randament asimetric) si timing-ul portofoliului prin intrari si iesiri din cash.

Avantajele strategiei trend following este ca iti permite sa investesti un lump sum fara sa te intereseze evaluarea fundamentala a activelor, intrucat vei ramane investit atata timp cat trendul este pozitiv, respectiv vei merge in cash cand trendul este negativ. Performanta acestei strategii este fantastica, aducand un randament real de 8.84% intre 1872 si 2014 vs 6.82% pentru indicele S&P500. Mai mult, volatilitatea a fost mai mica, iar drawdown-ul maxim de doar 34% vs 76% pentru indicele S&P500.

Pentru cei aflati in perioada de decumulare, reducerea sequence of return risk s-a vazut si in imbunatatirea ratelor sigure de retragere, de la 2.95% pentru un portofoliu de 100% equities (S&P500) pana la peste 5.5% pentru strategia de tip trend following. Astfel, ai fi putut investi un lump sum fara sa ai stressul unui drawdown ridicat sau al pietelor supraevaluate.

Alocarea strategica a activelor

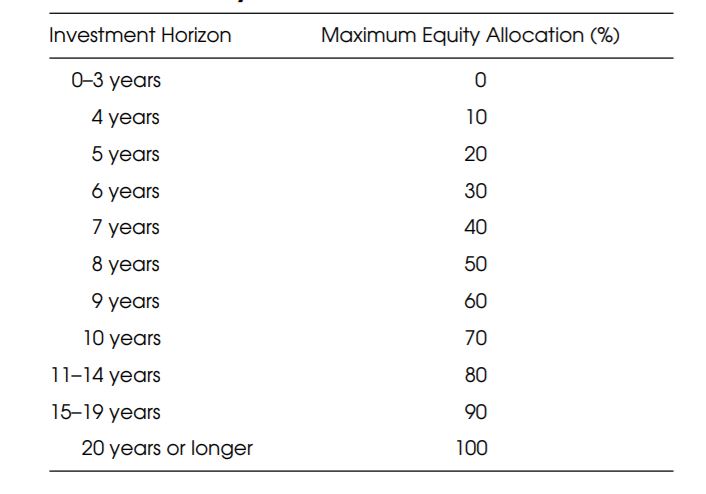

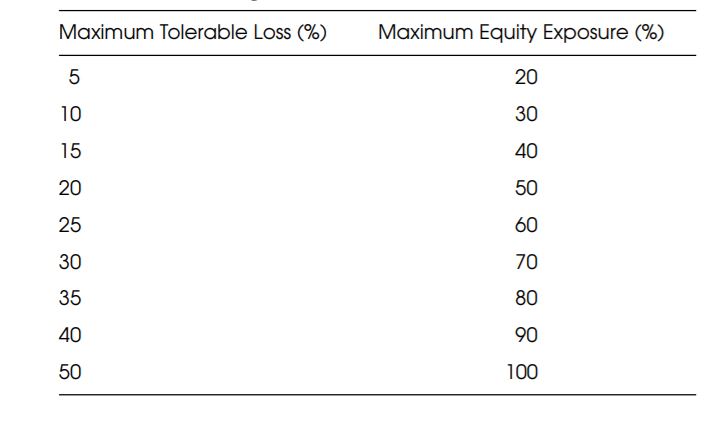

Pentru cei care nu doresc sa aiba o alocare tactica bazata pe valuations sau momentum, riscul investitiei de tip lump sum poate fi redus prin realizarea unei alocari strategice pe termen lung, care sa tina cont de profilul de risc al fiecaruia, de varsta si obiectivele investitionale. Asa cum afirma Larry Swedroe, un investitor trebuie sa evalueze nevoia, abilitatea si dorinta de a lua risc. Daca un investitor are nevoia de a lua risc si capital uman pe care il poate aloca pe corectii, atunci alegerea este usoara.

De pilda, un investitor tanar, care nu are multe economii dar are venituri lunare din care poate investi un anumit procent, precum si un orizont de timp mare in fata si o nevoie ridicata de a acumula capital, poate fi extrem de agresiv, chiar si daca pietele nu sunt foarte ieftine. El poate folosi orice scadere a pietelor ca o oportunitate de a cumpara mai mult si mai ieftin.

Abilitatea de a lua risc, asa cum reiese din cartea lui Larry Swedroe, “Singurul ghid de care vei avea nevoie pentru un plan financiar corect”, tine cont de orizontul investitional. Pentru cine are mai mult de 20 de ani in fata, o alocare de 100% in actiuni face sens, printr-o investitie de tip lump sum, intrucat pe termen lung esti recompensat daca investesti, iar cu cat incepi mai devreme poti beneficia mai mult timp de dobanda compusa, denumita de Albert Einsten ca fiind a 8-a minune a lumii.

Pe de alta parte, dorinta de a-ti lua risc, asa cum afirma acelasi Larry Swedroe in cartea sa, “Singurul ghid de care vei avea nevoie pentru un plan financiar corect”, tine cont de care este pierderea maxima suportabila. Un investitor ar putea avea abilitatea si nevoia sa-si ia risc, dar sa nu aiba dorinta, pentru ca din punct de vedere emotional ar fi foarte afectat.

Lump sum, lump sum, dar in ce sa investim?

In concluzie, investitia de tip lump sum este superioara strategiei dollar cost averaging pentru acei investitori care gestioneaza corect managementul riscului. Cu alte cuvinte, daca esti tanar si ai o gramada de timp in fata, cel mai probabil vei fi mai castigat fiind mai mult timp in piata decat in afara ei, chiar daca vei avea parte de un crah bursier pe termen scurt.

Pe de alta parte, sa investesti o suma mare de bani intr-o singura piata, fara o buna diversificare a portofoliului si fara sa tii cont de valoarea fundamentala, ar fi probabil nechibzuit intrucat, desi nu putem prezice viitorul, avem exemplul crah-ului bursier al indicelui NIKKEi din 1990, care a distrus averea unei generatii, din cauza unei uriase bule speculative.

Investitia tip lump sum este ideala pentru cei care au un plan bine facut, care isi pot gestiona emotiile si nu vor fi macinati de regrete, vanzand in pierdere in timpul unui bear market. De asemenea, a investi toti banii intr-un portofoliu diversificat, fie conform unei alocari strategice batute in cuie, fie printr-o alocare tactica pe baza momentum prin trend following este o strategie superioara pe termen lung unui market timing sau a unei investitii lump sum pur discretionare, facuta dupa ureche.

Pentru persoanele care reactioneaza emotional si iau decizii nechibzuite, o solutie o reprezinta automatizarea investitiilor, printr-o strategie de tip dollar cost averaging, unde investesc aceeasi suma de bani luna de luna, fara sa urmareasca in mod activ ceea ce se intampla pe burse. Eliminarea emotiilor in investitii ne va aduce randamente spectaculoase pe termen lung intrucat, pe langa comisioanele de administrare, ele reprezinta cele mai mari costuri in investitii, asa cum afirma John Bogle.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.