<

<

Inflatia se afla in ultima vreme pe buzele tuturor celor care nu si-au injectat acid hialuronic. Pe masura ce politicile monetare si fiscale isi vad simtite efectele in indicele preturilor de consum, cauzand o scadere a puterii de cumparare, care are un efect devastator asupra banilor, din ce in ce mai multi oameni observa cum economiile incep sa piarda in termeni reali.

Din anii 1970, economiile tarilor dezvoltate nu au mai suferit un astfel de puseu inflationist ca astazi. In acea perioda inflatia a atins niveluri de 2 cifre in SUA, iar conducerea FED-ului de la acea vreme, aflata la carma lui Paul Volcker, a decis majorarea puternica a ratelor de dobanda pana la aproape 20% pentru a combate inflatia. Acest lucru a oferit investitorilor nu doar o protectie impotriva inflatiei, dar si un instrument util pentru diversificare in portofoliu, ce oferea necorelare cu indicii de actiuni.

Inflatia face ravagii in Romania, Europa si SUA

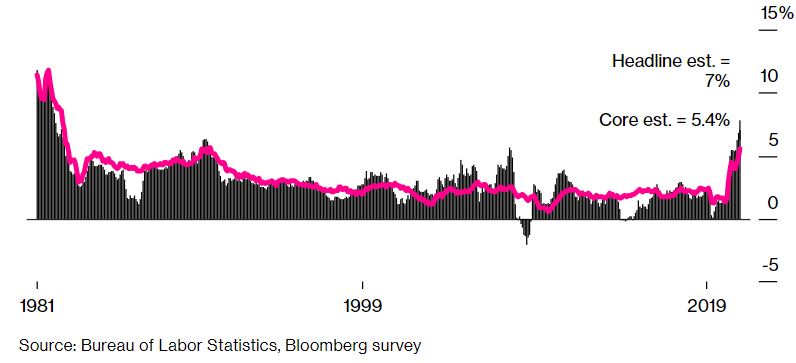

Conform Bloomberg, indicele preturilor de consum a explodat in acest an in SUA la cel mai inalt nivel din ultimele 4 decade, sapand la temelia puterii de cumparare a americanilor de rand si semnaland un punct de inflexiune in politica monetara a FED-ului, care este asteptat sa mareasca ratele de dobanda incepand cu luna martie a acestui an.

Inflatia in SUA a atins pragul de 7%, cea mai mare crestere din iunie 1982, depasind cele mai pesimiste asteptari, conform datelor publicate recent. Inflatia de baza (CORE) care exclude produsele foarte volatile precum energia si mancarea, ramane de asemenea la un nivel ridicat, de 5.4%.

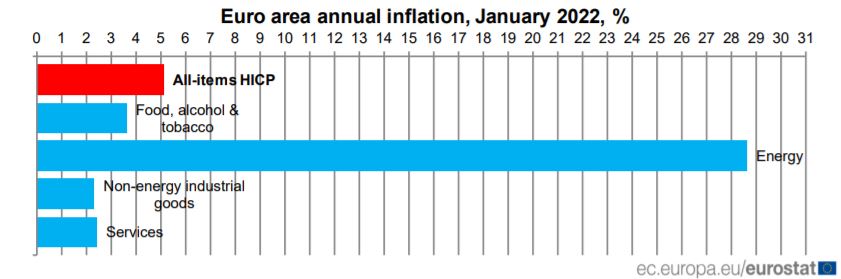

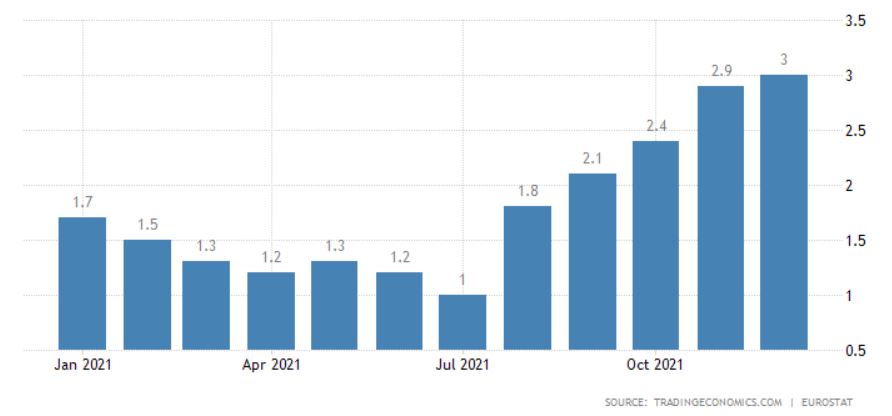

Comparativ cu luna decembrie a anului trecut, inflatia a continuat sa creasca si in Europa, depasind nivelul de 5% inregistrat anterior in luna ianuarie. Acest lucru este oarecum surprinzator intrucat zona EURO este mai degraba perceputa ca fiind o zona deflationista, precum Japonia. Pe de alta parte equity-urile europene nu sunt intr-un teritoriu de bubble speculativ.

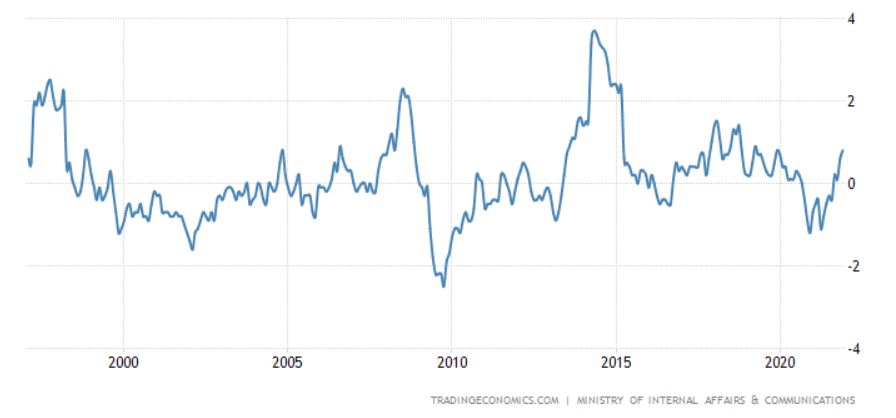

Este fara echivoc ca inflatia este in crestere peste tot in lume, iar acest lucru se intampla inclusiv in Japonia, acolo unde a revenit in teritoriul pozitiv, atingand nivelul de 0.8% in luna ianuarie dupa o stagnare de aproape 20 de ani in teritoriul deflationist. Declinul demografic al Japoniei si absenta cresterii economice raman factori puternici ai curentului deflationist.

Daca ne uitam la inflatia de baza in zona EUR, aceasta a atins la randul sau 3%, depasind pragul de 2% pe care il tinteste de ani de zile Banca Centrala Europeana, care se tot chinuia prin politicile monetare neconventionale precum quantitative easing sau qualitative easing sa genereze inflatie si crestere economica. Iata ca trendul inflatiei s-a inversat si in zona EURO.

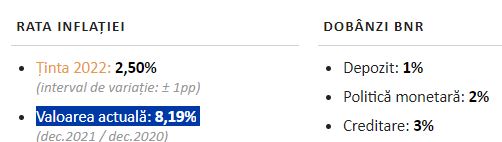

Daca in tarile dezvoltate inflatia face ravagii, cum credeti ca sta Romania, care este o tara emergenta? In mod evident, inflatia este si mai ridicata, depasind pragul de 8%, cu mult peste tinta de inflatie pe care o avea BNR pentru 2022, care era 2.5%, in timp ce dobanda de politica monetara este de doar 2%, iar BNR-ul abia a inceput sa o creasca timid recent.

Situatia este dramatica! Ce este de facut?

Usurel cu pianul pe scari, ca asta este un blog de investitii, nu locul unde ne propunem sa trecem batranica strada cu forta. Cea mai mare greseala pe care o poate face un incepator este sa reactioneze emotional si pripit, luand decizii radicale cu privire la finantele sale personale. Stupiditatea cea mai mare este sa te panichezi cu privire la inflatie dupa ce ea deja s-a produs.

Cum spunea Paul Merriman, nu exista niciun risc in trecut, ci doar in viitor. Deci daca inflatia a fost ridicata in ultimul an, acel risc deja s-a materializat si nu te mai poate afecta. In legatura cu a prezice viitorul, lasam aceasta aptitudine in sarcina astrologilor si detinatorilor globului de cristal, precum si a prostovanilor care confunda speculatiile bursiere cu investitiile.

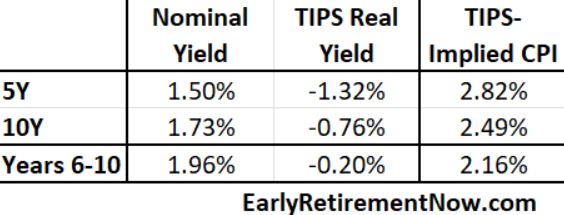

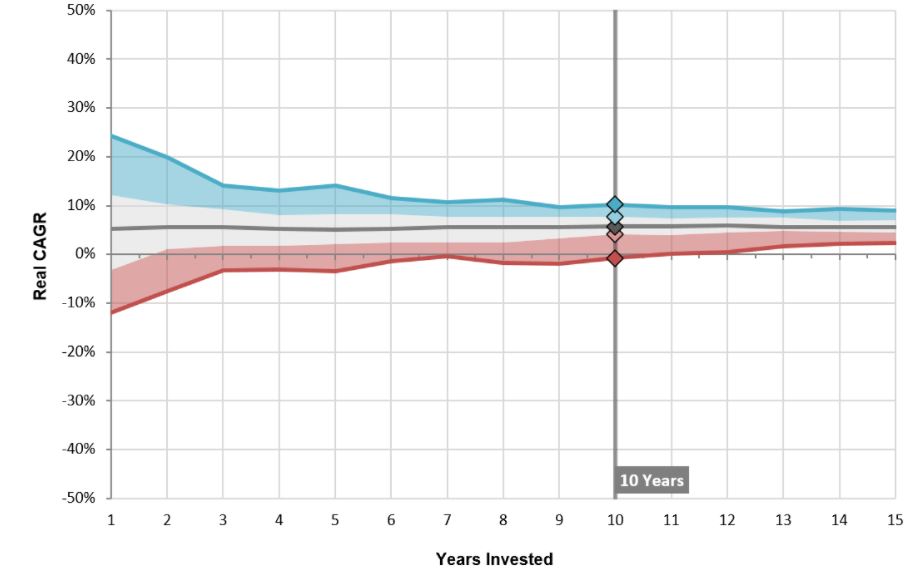

Cum spunea Nichita Stanescu, nu mai suntem nici la prima tinerete sa ne luam angajamente prea mari dar nici la finalul vietii sa tragem deja concluzii. Cu toate acestea, putem sa ne facem o idee cu privire la inflatia asteptata pe baza randamentelor reale ale TIPS-urilor (acele obligatiuni guvernamentale care sunt indexate cu inflatia). Parca nu mai pare chiar asa de speriat, nu? Recomand sa cititi intregul articol al lui Karsten Jeske, pentru a intelege in detaliu trendul descrescator al inflatiei.

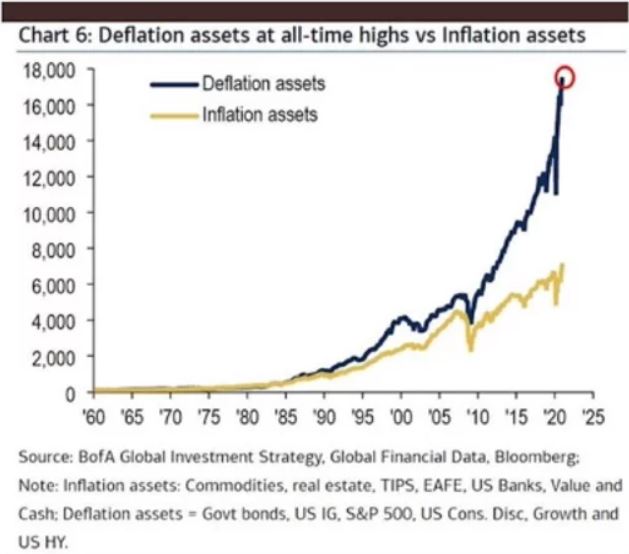

Soc si groaza, nu-i asa? Ar trebui sa ne sperie mai degraba activele deflationiste, care sunt supraevaluate, precum titlurile de stat, indicele blend S&P500 sau obligatiunile corporative high yield decat sa fim stresati de inflatie atunci cand detinem marfuri, actiuni din zona EUR, banci, actiuni value sau cash, mai ales cand acestea sunt subevaluate.

Cu alte cuvinte cash-ul este in general un activ excelent pentru perioadele inflationiste intrucat actiunile performeaza prost in acest mediu. Suna contraintuitiv, nu-i asa? Credeai ca actiunile te protejeaza de inflatie. Super! Eu zic sa golesti toata pusculita si sa incepi sa cumperi de toti banii, sigur vei da lovitura. Ma refeream ca vei da lovitura fatala finantelor personale.

Daca ai fi investit in S&P500 doar in perioadele cu inflatie ridicata, ca sa te protejezi de inflatie, nu-i asa, ai fi luat-o in mana in loc sa o iei de mana si sa o duci acasa. Proasta afacere asadar sa investesti de teama inflatiei. De altfel, chiar si pe termen lung, sunt actiunile un hedging inflationist?

De ce investim in actiuni pe termen lung

Conform lui Larry Swedroe, actiunile nu reprezinta un hedging inflationist, este modul gresit sa le privim asa, pentru ca nu exista nicio garantie ca ar merge in sus sau in jos impreuna si de fapt, exista perioade cand inflatia creste, iar actiunile sunt puse la pamant intrucat FED-ul intervine si trebuie sa creasca dobanzile pentru a opri inflatia.

Dar pe termen lung actiunile sunt active reale, genereaza incasari iar investitorii primesc o prima de risc. Deci astfel esti recompensat cu actiunile, nu pentru ca sunt un bun hedging inflationist, ci pentru ca vei capta prima de risc pe termen lung. Cu alte cuvinte, in limbaj colocvial, merita sa investesti in actiuni daca orizontul tau este pe termen lung.

In acest articol am argumentat de ce investim. Cu alte cuvinte, nu o facem pentru ca ne temen de inflatie si vrem sa ne protejam de ea pe termen scurt, ci pentru ca cash-ul nu reprezinta un mijloc de stocare a averii pe termen lung. In imaginea de mai jos vedeti erodarea constanta a puterii de cumparare a dolarului american, din 1900 pana astazi, cand practic dolarul s-a devalorizat cu peste 95% vs indicele pretului bunurilor de consum.

Pe de alta parte, un bun mijloc de a ne proteja de inflatie pe termen scurt il reprezinta cash-ul sau titlurile de stat cu maturitate cat mai scurta. De ce? In mod evident pentru ca daca cresc dobanzile, atunci pretul obligatiunilor de stat va scadea. In plus, asa cum am vazut mai sus, nici actiunile nu performeaza grozav in acest mediu macroeconomic.

Atentie! Nu vreau sa sugerez ca pot face o alocare tactica eficienta iesind din titlurile de stat pe termen mediu si micsorand perioada pentru ca intuiesc nivelul la care vor creste ratele de dobanda. Intr-o piata eficienta, aceste asteptari ale pietei sunt deja incorporate in pret, astfel ca orice forecast trebuie sa presupuna o mutare mai agresiva a FED-ului decat este deja perceputa de piata. Pe de alta parte, daca asta s-ar intampla, atunci micsorand perioada reducem riscul inflationist, care este mai mare in cazul obligatiunilor decat in cazul actiunilor, care sunt totusi active reale.

TIPS-urile ca hedging inflationist

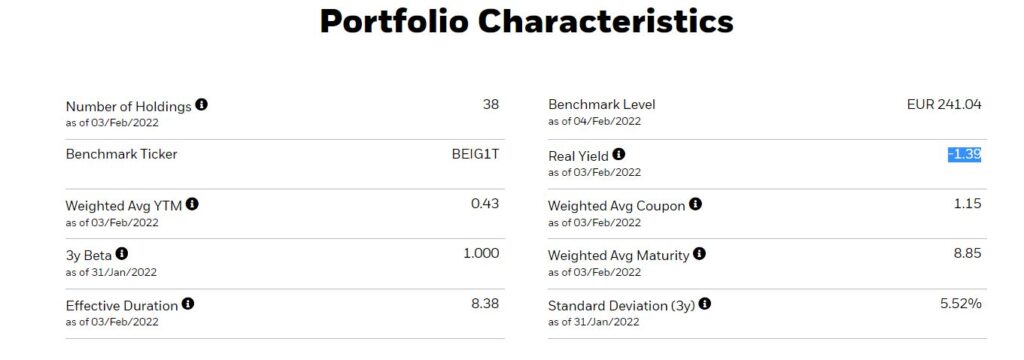

Larry Swedroe afirma ca un bun hedging inflationist il reprezinta TIPS-urile (treasury inflation protected bonds). Din pacate, astazi platesti o prima de asigurare intrucat TIPS-urile aduc un randament real negativ, ceea ce inseamna ca e garantat ca vei pierde bani foarte lent, chiar si inainte de taxe. Avem TIPS-uri si in zona EUR? Sigur ca da, aventurierule!

In pofida credintelor limitative ale carutasului care afirma ca ar fi doar in US, acolo unde intr-adevar avem un risc valutar ridicat pe dolarul american, tin sa te informez ca exista alternative si in zona EUR, cum ar fi de pilda iShares € Inflation Linked Govt Bond UCITS ETF – IBCI. Ele sunt un veritabil hedging inflationist, in sensul ca te protejeaza de riscul cresterii inflatiei, insa pentru a le detine, vei plati o prima de asigurare constand intr-un randament real negativ de -1.39%. Nu este o afacere grozava.

E clar, aurul este solutia!

Asa este aventurierule! Ai luat-o pe ulei bine de tot, ca sa nu zic pe urmele carutasului in cautare de pietre de moara, pietre funerare, locuri de veci, terenuri, castele, monede de colectie samd. in speranta ca vei gasi piatra filozofala.

“Multi oameni se gandesc la aur ca fiind un bun hedging inflationist si asta este adevarat daca ai avea un orizont investitional de 100 de ani sau mai mult. Inca de cand Iisus a calcat pe pamant, o uncie de aur cumpara echivalentul unui costum de haine. Dupa 2000 de ani, o uncie de aur cumpara si astazi tot echivalentul unui costum de haine.

Nu cred ca vreau sa investesc banii fara sa obtin un randament doar pentru a avea un hedging inflationist si nici macar nu este un bun hedging inflationist. De fapt, este unul ingrozitor pe termen scurt. Intre 1980 si 2003, aurul a pierdut in 23 de ani aproape 90% din puterea sa de cumparare in termeni reali cand inflatia era ridicata.

Deci aurul nu este un bun hedging inflationist. Uneori poate fi un activ refugiu. Daca cineva vrea sa detina 1%-2% in aur, nu voi obiecta, dar nu te astepta la randamente bune, poate vei avea noroc.” – Larry Swedroe

Astfel, aurul nu pare a fi nici el util ca hedging impotriva inflatiei pe termen scurt, ci poate fi privit doar ca un element de stocare a averii pe termen lung (peste 100 de ani). Pe de alta parte, avand in vedere faptul ca pe termen lung actiunile aduc un randament mult mai mare decat aurul, utilitatea aurului in portofoliu devine 0 atunci cand investim eficient pe termen lung.

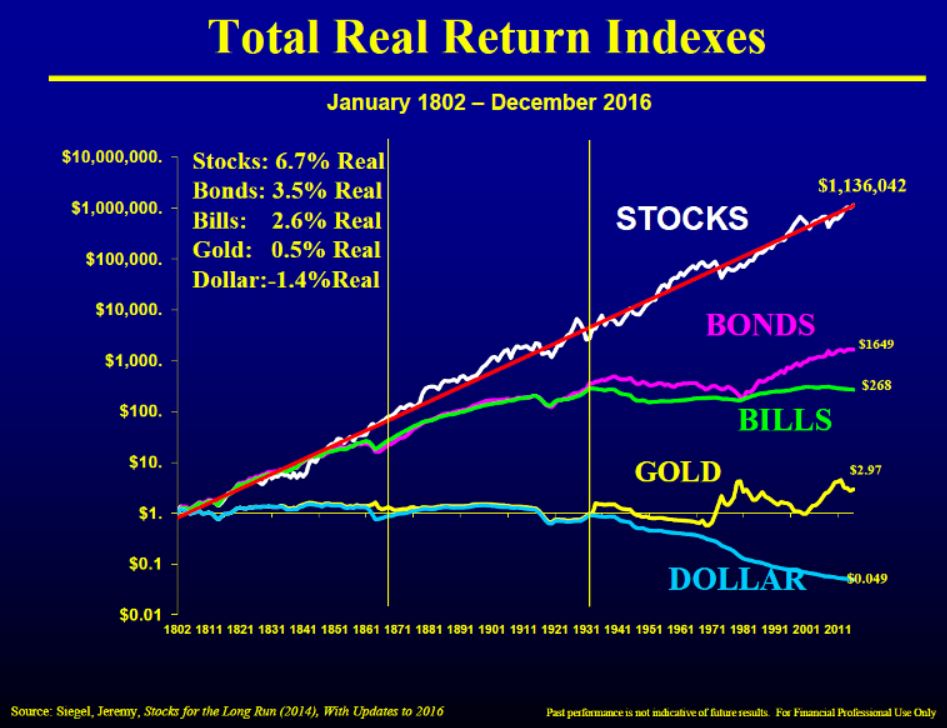

Cu alte cuvinte, aurul pare atractiv comparativ cu monedele FIAT, dar deloc atractiv comparativ cu investitia pe termen lung in active reale, precum indicii globali de actiuni, care au adus din 1800 pana astazi un randament real anualizat de 6.7%, in timp ce aurul abia a adus 0.5% peste inflatie. Daca erai atat de perspicace sa descoperi si apa calda, poate ajungeai senator.

Hedging impotriva sequence of return risk

Inteleg, dar nu este aurul un excelent hedging impotriva sequence of return risk? Cel putin asta reiese din articolul publicat de Karsten Jeske (Big ERN).

Asa este, aventurierule! Datorita corelatiei reduse cu indicii globali de actiuni si a scaderii utilitatii in portofoliu a titlurilor de stat care nu mai ofera nici randamente real pozitive, nici necorelare cu piata de actiuni, aurul ar putea fi folosit in portofoliu mai degraba ca diversificator, respectiv hedging impotriva sequence of return risk cand te afli in etapa retragerii din portofoliu.

Super! O sa cumpar de 10% aur, asa zice si Ray Dalio care a creat portofoliul All Weather. Am auzit de el din cartea lui Tony Robbins. Clar am descoperit solutia de a crea un portofoliu risk parity, care sa faca fata oricarui anotimp. Sunt atat de fericit ca am descoperit piatra filozofala in investitii incat voi povesti tuturor despre aceasta solutie miraculoasa de a face din rahat bici.

Prostia de care dai dovada este absolut dezolanta, aventurierule. In primul rand portofoliul All Weather nu are nicio valoare daca nu esti american. In loc sa cauti pietre funerare, mai bine ai cumpara hartie igienica, caci se anunta vremuri cacacioase.

Cea mai mare stupiditate este sa extrapolezi ce a inteles un semidoct dintr-o discutie cu Ray Dalio in care acesta se raporta la un portofoliu pentru americani. Mai mult, conceptul de risk parity functiona intr-un mediu macroeconomic in care actiunile si obligatiunile erau necorelate, iar acestea din urma reprezentau si o sursa de venit. Astazi, randamentul obligatiunilor este la minime istorice, si-au pierdut din necorelare iar unii considera ca ar fi mai supraevaluate si decat actiunile.

Dar portofoliul All Weather a performat fantastic daca ne uitam la datele istorice. De ce sa renunt la el tocmai acum? Are un drawdown scazut si aduce un randament excelent. In plus are un ulcer index de 3.9. Nu ar fi o greseala?

Aventurierule, te-am rugat respectuos sa nu mai bagi degetele in priza fiindca efectele nu sunt cele mai benefice. Nu pare sa ma asculti, asa ca de ce ma mai intrebi ce sa faci? In investitii performantele din trecut nu garanteaza rezultatele viitoare.

In cazul asta nu este valabil pentru ca PERFORMANTELE TRECUTE NU AU NICIO LEGATURA CU CE VA URMA. Este absolut stupid sa compari rezultatele unui portofoliu axat pe bond-uri intr-o perioada cand yield-ul bond-urilor era de 20% vs acum cand este aproape 0%. E ca si cum ai compara mere cu pere, rodul cretinismului congenital de care dai dovada.

Elefantul din incapere si solutia

Odata ce am observat elefantul din incapere (inflatia), probabil te intrebi atunci care este solutia:

Daca pentru faza de decumulare, aurul isi poate dovedi utilitatea in portofoliu, cand ne aflam in etapa de acumulare, solutia de reducere a sequence of return risk este sa investim cat mai devreme si agresiv in actiuni, indiferent de ce se intampla cu inflatia pe termen scurt. Cel mai subevaluat activ il reprezinta timpul, care este cea mai valoroasa marfa de care dispunem.

De ce? Pentru ca si daca vine o prabusire a pietei de 50% a doua zi dupa ce vom fi investit toti banii, atunci ne hedgeuim acest risc pe termen lung prin orizontul investitional. O varianta si mai agresiva intr-un mediu inflationist este sa apelezi la un credit ipotecar cu dobanda fixa, sa nu realizezi rambursari anticipate, iar toti banii ulterior sa-i aloci in equities.

Imobiliarele sunt solutia?

Suna excelent! Deci imobiliarele sunt solutia, asa cum afirma Robert Kiyosaki?

Ma surprinde ca la ce statuie i-ai ridicat celui mic, acum il invoci pe Kiyosaki cand vine vorba de imobiliare. Raspunsul este NU pentru mine, posibil DA pentru cine prefera o astfel de abordare agresiva. Din punctul meu de vedere imobiliarele ar putea reprezenta un hedging inflationist, dar nu indeplinesc celelalte criterii ale unei investitii eficiente pe termen lung:

- diversificarea subclaselor de active pentru reducerea riscurilor idiosincratice

- granularitatea investitiilor pentru reducerea sequence of return risk

- valuation-uri decente care sa ofere o prima pentru riscul de ilichiditate

Daca scopul tau in viata este sa te protejezi de inflatie, atunci imobiliarele pot fi o solutie. Dar la varsta ta scopul ar trebui sa fie sa iti traiesti viata, sa combini gagici, sa cheltui banii pe ce iti aduce satisfactie si placere, nu sa ii ingropi in caramizi. Banii trebuie sa circule, sa fie lichizi, sa iti ofere libertate si optiuni, sa iti creeze bunastare, nu batai de cap si probleme.

Nu in ultimul rand, nu as baga mana in foc ca imobiliarele ar fi un hedging inflationist pe termen scurt. Majorarea ratelor de dobanda va ingreuna activitatea de creditare ori dupa cum bine stim, romanii obisnuiesc sa se indatoreze cat pot de mult. Cu alte cuvinte, in mod ironic, nu este exclus chiar un recul al preturilor imobiliarelor pe o piata oricum foarte supraevaluata.

Luam crypto si rezolvam problema

Intr-adevar, poti lua si crypto dupa statuie, dar ai grija la cuie. Investitiile sunt riscante iar calcand stramb, te poti accidenta.

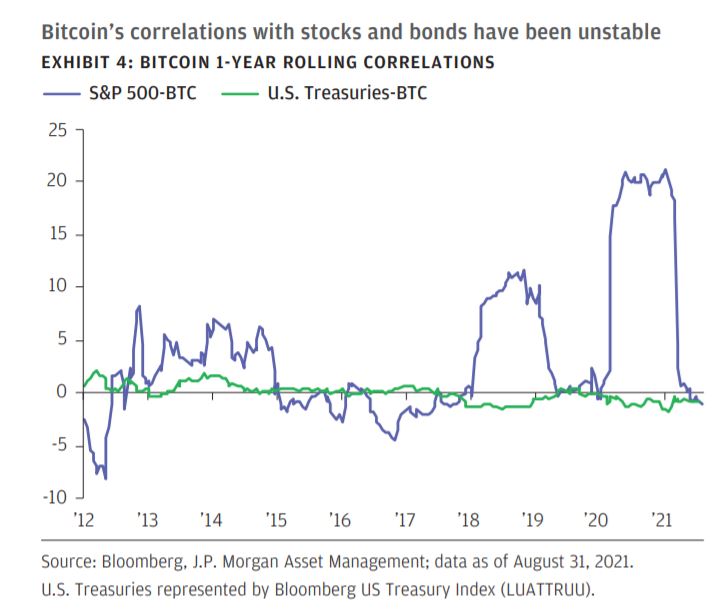

Bitcoin este un gunoi din punct de vedere investitional, care nu ofera niciun beneficiu de diversificare in portofoliu conform ultimului raport al bancii de investitii JP Morgan, care a analizat in detaliu aceasta clasa de active. Este un instrument pur speculativ folosit de cei fara educatie financiara, de oameni pentru care lacomia si prostia in exces fac o casa de piatra.

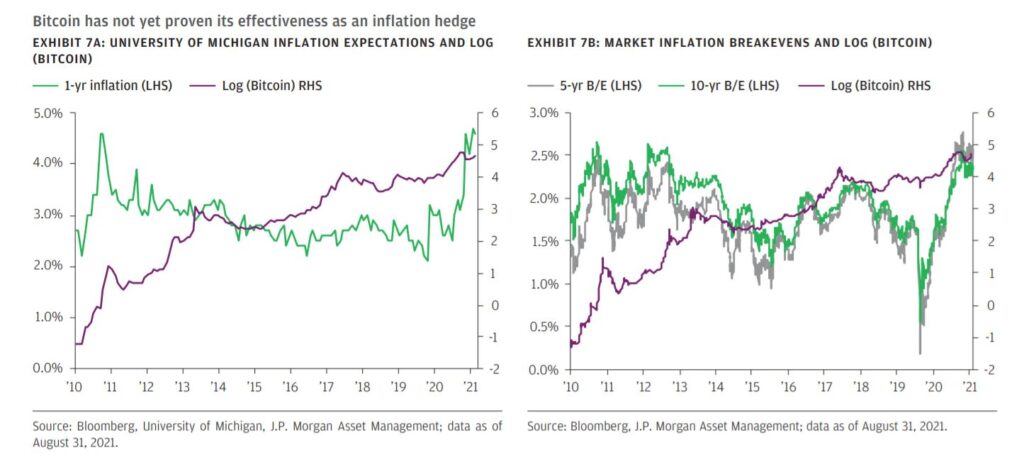

Un alt mit care circula in ultima vreme printre internauti era ca Bitcoin ar fi de fapt un hedging inflationist, care rivalizeaza cu aurul fizic, fiind denumit noul aur digital (mai bine cunoscut ca aurul prostilor). Ca sa nu lasam bulgarele prostiei sa se rostogoleasca la vale asa cum se intampla recent cu pretul Bitcoin, mi s-ar parea interesant sa ne uitam pe date factuale.

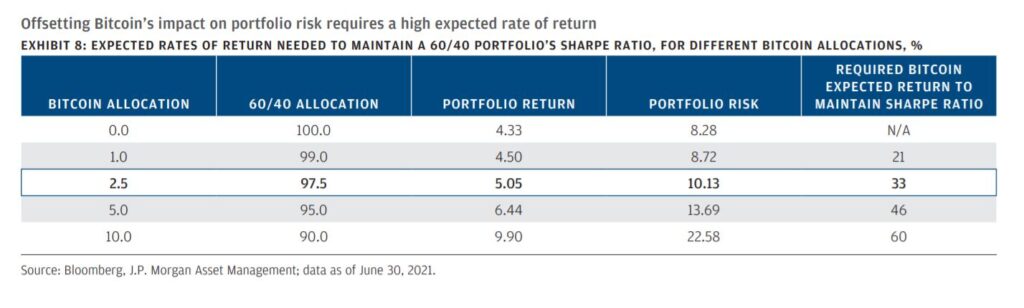

Din cercetarea celor de la JP Morgan rezulta ca chiar si o alocare de doar 2.5% in Bitcoin creste volatilitatea portofoliului cu 2%. Astfel, avand in vederea volatilitatea istorica ridicata a Bitcoin, un CAGR de 33% ar fi minimul necesar pentru a mentine acelasi Sharpe ratio si pentru ca investitia sa poata fi considerata o alocare eficienta in portofoliul de investitii financiare.

In concluzie, Bitcoin-ul nu este un bun diversificator in portofoliu si nu poate fi considerat nici hedging inflationist, pe baza datelor factuale oferite de cei de la JP Morgan care au analizat prestatia criptomonedelor. Ele raman un activ pur speculativ cu volatilitate ridicata si riscuri enorme de pierdere integrala si iremediabila a capitalului pe termen lung.

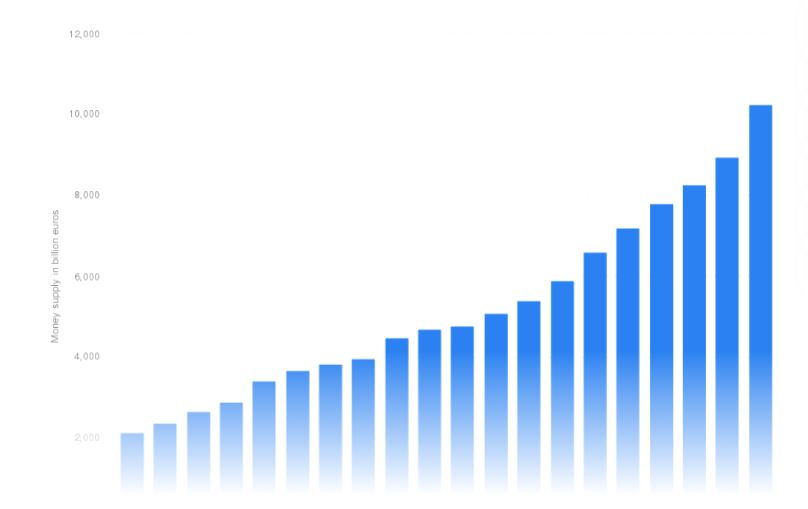

Cresterea masei monetare: Inflatia care conteaza

M1 reprezinta valoarea celor mai lichide componente ale masei monetare, incluzand monedele si bancnotele in circulatie si depozitele overnight. In zona EUR valoarea masei monetare M1 se ridica la 10,2 trilioane de EUR in decembrie 2020, in crestere de 5 ori din 2000 pana astazi, fiind efectul politicilor agresive de relaxare monetara ale bancii centrale europene.

Aceasta reprezinta inflatia nevazuta, care pune presiune pe randamentele activelor financiare si reprezinta motivul scaderii primelor de risc (“Too much money chasing too few deals” – Howard Marks). Inflatia monetara este mult mai daunatoare pe termen lung pentru investitori decat inflatia bunurilor de consum, pentru ca mananca din rentabilitatea activelor.

Concluzie pentru cei mici si nestiutori de carte

In concluzie, inflatia ramane un risc pentru investitori pe termen lung, dar fluctuatiile pe termen scurt ale ratei inflatiei sau ratelor de dobanda sunt incontrolabile si nu fac decat sa ne abata de la traiectoria pe termen lung.

- clasa de active actiuni aduce cele mai mari randamente pe termen lung

- cel mai bine ne protejam de inflatie investind in active reale

- randamentele actiunilor pe termen scurt pot fi invers corelate cu inflatia

- titlurile de stat nu reprezinta un bun diversificator in periode inflationiste

- cash-ul poate fi folosit ca hedging pentru corectii cand actiunile subperformeaza

- criptomonedele sunt un gunoi investitional si nu reprezinta un hedging inflationist

- aurul a pierdut 90% din valoare in termeni reali in perioade de inflatie ridicata dar a conservat averea pe termen lung (peste 100 de ani)

Solutia o reprezinta ca de fiecare data un portofoliu diversificat, format preponderent din active reale, care pe termen lung vor aduce un randament real pozitiv. In ceea ce priveste titlurile de stat, este preferabila o maturitate cat mai scurta, pentru a contracara efectele negative ale majorarii ratelor de dobanda. Cash-ul poate fi folosit ca hedging pentru corectii pentru reducerea riscului in piata cand actiunile subperformeaza, fiind un vehicul de management al riscului, nu de market timing.

Bineinteles ca nu exista nicio formula magica care poate fi extrapolata, ci solutii personalizate in functie de situatia fiecaruia. In ceea ce ma priveste, anticipez un 2022 destul de volatil, care va oferi atat riscuri dar si oportunitati. Voi incerca sa profit de acestea pentru a-mi mari incremental expunerea pe actiuni, clasa de active cea mai performanta pe termen lung.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.