<

<

Atunci cand decidem daca vom cumpara un anumit activ, ar trebui sa fim atenti si la activele pe care deja le detinem. Colectia mai multor active financiare se numeste portofoliu de investitii. Cumparand si detinand active cu caracteristici diferite, putem incerca sa cream un portofoliu care sa ofere cel mai mare randament pentru riscul pe care suntem pregatiti sa ni-l asumam.

Detinerea unui astfel de mix de active reprezinta diversificarea portofoliului de investitii si a fost considerata ca fiind singurul free lunch in finante, deoarece studiile statistice au demonstrat ca prin diversificare este posibil sa va reduceti intr-o oarecare masura riscul, fara a va reduce in mod excesiv randamentul investitiei.

Inevitabil, diversificand portofoliul inclusiv prin reducerea ponderii acelor active cu cel mai mare randament asteptat va conduce la reducerea rentabilitatii investitiei noastre. “Pranzul gratuit” (free lunch) nu este un bufet de “Tot ce poti manca”. Randamentele mai mici reprezinta costul asigurarii impotriva pierderilor mai mari.

De ce aveti nevoie de diversificarea portofoliului

Unii investitori resping ideea de diversificare, spunand ca veti castiga cei mai multi bani daca detineti cel mai profitabil activ. Evident, este adevarat. Problema este ca nu poti fi sigur care va fi acel activ in avans, in special pe termen scurt. De asemenea, activul cu cel mai mare randament va fi de obicei cel mai riscant, astfel incat si sansele de pierdere sunt foarte mari.

De asemenea, orizontul de timp trebuie luat in considerare atunci cand decideti ce active sa detineti in portofoliu. De pilda, actiunile sunt cea mai performanta clasa de active pe termen lung, dar nu intotdeauna pe termen scurt. O piata in care preturile se prabusesc, incurajand vanzarea, va poate scadea dramatic atat randamentul investitiei cat si averea neta.

Din acest motiv, chiar si investitorii cu un orizont investitional pe termen lung vor detine adesea o parte a portofoliului in active mai putin volatile. De pilda, nu are rost sa va puneti toate economiile in actiuni pentru o pensionare prospera daca fluctuatiile violente ale pietei vor face sa va cada parul prematur. De aceea, investitiile trebuie corelate cu profilul de risc.

Este foarte dificil sa stii care este atitudinea ta fata de volatilitatea pietei bursiere pana cand nu ai experimentat-o afectandu-ti investitiile. Unul din cei mai buni specialisti in managementul riscului, Nassim Taleb, considera ca este important sa ai “skin in the game” atunci cand investesti la bursa.

Investitorii cu viziune contrariana se simt confortabil sa cumpere pe pietele in scadere, insa cei mai multi oameni regreta sa piarda bani. Deoarece majoritatea investitorilor sunt fiinte emotionale, ei vor dori adesea sa detina investitii mai putin volatile pentru a netezi randamentele pe perioade mai scurte, chiar daca asta ii va costa bani pe termen lung.

Mixul adecvat de active se va schimba si el pe parcursul vietii, in functie de obiectivele investitionale si evenimentele din viata non-investitionala. O regula generala este sa investesti 100 minus varsta ta in actiuni, iar diferenta sa o aloci in obligatiuni cu risc de credit scazut – titluri de stat. In acest fel, esti mai putin expus la scaderea bursei pe masura ce te apropii de pensionare, reducand astfel riscul pierderii de capital.

Principii cheie in diversificarea portofoliului

Exista doua tipuri de diversificare: orizontala si verticala.

- Diversificarea verticala presupune impartirea banilor intre diferite tipuri de active. Cash-ul, titlurile de stat, obligatiunile corporative, imobiliarele si actiunile sunt asteptate sa se comporte relativ diferit si astfel sa genereze randamente diferite pe masura ce circumstantele se schimba

- Diversificarea orizontala este atunci cand detineti diferite active din aceeasi clasa de active. De aceasta data, diversificarea are rolul de a reduce de pilda riscurile idiosincratice ale unei anumite companii sau sector atunci cand vorbim de actiuni. Cumpararea unui indice de actiuni este o modalitate ieftina si eficienta de a maximiza diversificarea orizontala

Crearea unui portofoliu care ofera cea mai mare rentabilitate la cel mai mic risc reprezinta piatra filozofala in investitii. In teorie, asta presupune sa identifici activele cu cel mai mare randament asteptat care au o covarianta negativa (pretul lor fluctueaza in directii opuse). In practica, foarte multi manageri de fonduri mutuale va vor pretinde comisioane mari de administrare, promitandu-va asta, dar nu exista reguli infailibile de urmat.

Cel mai bun mix de active pe care il puteti detine pentru a maximiza randamentul pentru un anumit nivel de risc se numeste frontiera de eficienta (efficient market frontier), dupa curba de risc/randament descrisa de combinatiile particulare. Pe site-ul celor de la Research Affiliates regasiti o exemplificare grafica excelenta a portofoliului eficient pentru diferite niveluri ale volatilitatii (de la o deviatie standard de 4% pana la 12%).

Portofoliile aflate la stanga setului eficient, descris prin curba randamentelor ajustate la risc, nu sunt posibile deoarece sunt in afara setului realizabil (adica nu exista niciun set de valori ale ratei de rentabilitate care sa ofere portofoliului o rata estimata de rentabilitate si un risc, care sa fie reprezentate printr-un punct aflat la stanga curbei eficiente).

Portofoliile aflate la dreapta setului eficient sunt ineficiente, deoarece un alt portofoliu ar putea oferi, fie o rentabilitate mai mare cu acelasi grad de risc, fie un risc mai mic, pentru aceeasi rata a rentabilitatii.

Riscul portofoliului se reduce pe masura ce numarul de titluri pe care le contine creste. Masura insa in care adaugarea de titluri la portofoliu reduce riscul acestuia depinde de gradul de corelatie dintre titluri. Cu cat este mai mic coeficientul de corelatie, cu atat este mai mic riscul.

Frontiera de eficienta a lui Harry Markowitz

Parintele teoriei moderne a portofoliului, Harry Markowitz, a inventat primul termenul de “frontiera eficienta” acum aproape 40 de ani. El l-a folosit pentru a descrie un set de portofolii cu cea mai mare rentabilitate asteptata pentru fiecare nivel de risc.

Pare o idee minunata. Problema este intelegerea naturii unui model de frontiera de eficienta si ipotezele pe care se bazeaza. Ca si in cazul unei sofisticate masini de curse, un instrument puternic cazut pe maini gresite se poate dovedi un lucru periculos.

Modelele de frontiera eficienta incearca sa transforme investitiile intr-o stiinta exacta, ceea ce nu sunt. De exemplu, este logic sa crezi ca in viitor actiunile vor supraperforma instrumentele cu venit fix. Motivul este acela ca actiunile sunt mai riscante decat titlurile de stat. Investitorii vor pretinde deci intotdeauna o prima de risc pentru a fi recompensati pentru acest risc.

In timp ce trecutul poate fi un ghid al marimii primei de risc a actiunilor, bull market-ul anilor 1990 precum si bear market-ul anilor 2000 si 2008 ne demonstreaza ca nu exista nicio garantie. Primele de risc nu sunt constante. Chiar si modificari minore ale primelor de risc sunt foarte importante atunci cand vine vorba de modele de frontiera eficienta.

Modelele de frontiera eficienta se bazeaza pe estimari ale randamentelor asteptate, corelatiilor si deviatiei standard (masura a volatilitatii) pentru fiecare clasa de active care poate fi folosita in portofoliu. Sa luam exemplul unui portofoliu simplu care este investit in 5 clase de active, avand o deviatie standard de 12%. Urmatoarea alocare optimala este generata.

Sa zicem ca facem mici modificari ale randamentelor asteptate, deviatiei standard si corelatiilor pentru a vedea cat de senzitive sunt aceste modele in functie de asumptiile noastre. In cazul B vom reduce randamentul asteptat pentru S&P 500 de la 12% la 11%. In cazul C vom creste deviatia standard pentru indicele EAFE de la 20% la 22%. In cazul D vom reduce corelatia intre US Small caps si international small caps de la 0.4 la 0.2.

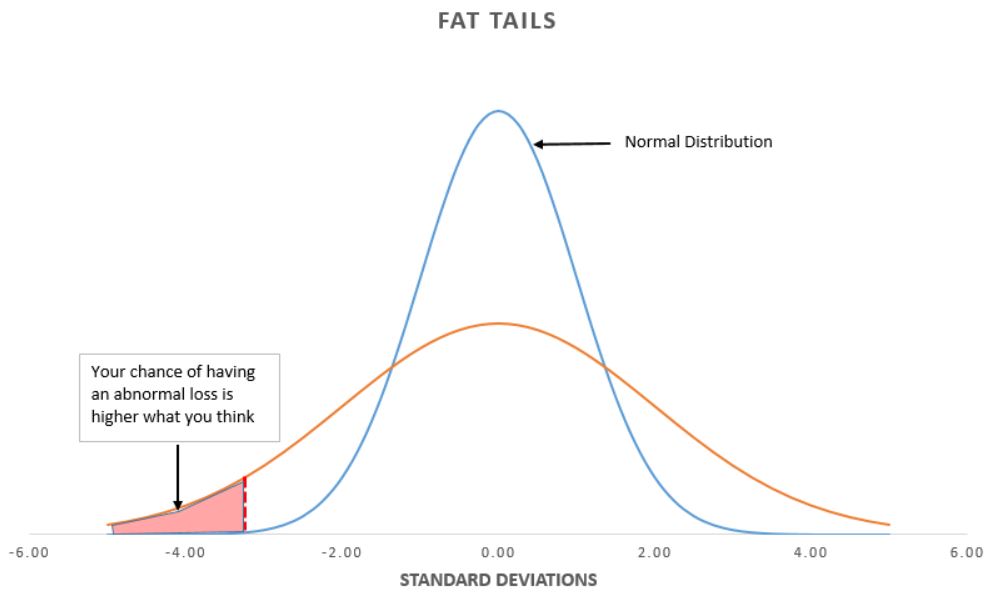

In fiecare caz, modelul de frontiera eficienta a generat o alocare a activelor dramatic diferita, uneori eliminand in totalitate o clasa de active din portofoliu. Acest lucru implica o precizie chirurgicala inexistenta de facto in domeniul economiei financiare, unde hazardul sau ceea ce Nassim Taleb numea tail risk (aparitia unor evenimente care sa devieze de la distributia normala a randamentelor) joaca un rol cheie.

De altfel, legendarul investitor Larry Swedroe ne atrage atentia in cartea sa “Singurul ghid de care vei avea nevoie vreodata pentru un plan financiar corect” cu privire la faptul ca investitiile nu sunt o stiinta exacta. El considera ca este prosteste sa pretinzi ca stii in avans nivelulurile exacte ale randamentelor, corelatiilor sau deviatiei standard.

Cu toate acestea, aceasta este presupunerea de baza a fiecarui model de frontiera eficienta. Practicienii cu experienta stiu ca pentru a veni cu ceva inteligent, trebuie sa impuna in general constrangeri asupra modelelor de frontiera eficienta. Exemple de constrangeri ar fi ca nicio clasa de active sa nu depaseasca 30% sau sa nu reprezinte mai putin de 10% din portofoliu.

Impactul acestor constrangeri este similar cu ceea ce am putea obtine prin utilizarea unei abordari cu bun simt (fara nevoia de modelare financiara), si anume un portofoliu relativ echilibrat, diversificat la nivel global, cu expunere pe toate clasele majore de active. Pur si simplu, Larry Swedroe ne sfatuieste: Nu va irositi timpul cu modelele de frontiera de eficienta.

Diversificarea portofoliului in practica

Pentru majoritatea investitorilor, cea mai simpla abordare este de a imparti portofoliul in cash, titluri de stat si un indice global de actiuni, in functie de profilul de risc, varsta si obiectivele investitionale. Am prezentat un astfel model simplu de portofoliu cu implementare practica, accesibil tuturor investitorilor de retail din Romania, in cadrul Ghidului Investitorului Incepator.

Daca vreti sa complicati lucrurile putin, ati putea adauga in portofoliu un ETF smart beta care implementeaza factorii in investitii (surse alternative de beta), ce ofera prime de risc suplimentare, pe langa market beta (riscul pietei). De asemenea, puteti adauga tilt-uri in portofoliu, pariind pe anumite regiuni sau sectoare mai subevaluate.

De pilda, o alocare de 20% din portofoliu intr-un ETF care investeste in actiuni small cap value este asteptata sa aduca randamente mai mari in timp, care sa compenseze riscul si volatilitatea mai mari. O astfel de investitie ar presupune expunere pe o sursa de risc compensat, spre deosebire de investitia in actiuni individuale, care au risc necompensat.

Amintiti-va ca un portofoliu se schimba in timp

Deoarece unele active performeaza bine, in timp ce altele evolueaza prost sau pur si simplu isi pastreaza valoarea, diversificarea inerenta a portofoliului se va schimba in timp.

Un exemplu obisnuit este un investitor care isi plaseaza 25% din avere pe piata de capital, obtinand un randament anualizat de 7% in urmatoarea decada. Folosind regula lui 72, acesta isi dubleaza averea in 10 ani. Daca portofoliul ramane intact, atunci el va avea alocat 40%-50% in actiuni in loc de 25% cu care initial se simtea confortabil.

Un alt exemplu l-a reprezentat bula dotcom din anii 2000, cand investitorii pe piata de capital au devenit supraexpusi pe actiuni tehnologice datorita succesului lor (recency bias), pentru a pierde foarte multi bani atunci cand bula s-a spart (2000-2003).

Acest articol reprezinta o recenzie a unui articol mai vechi publicat in Monevator.com, comunitatea de finante personale din UK. Diversificarea portofoliului de investitii ramane singurul free lunch in finante si, asa cum afirma si Ray Dalio, diversificarea nu este pentru idioti, ci un mijloc eficient de management al riscului.

Am abordat intr-un articol separat subiectul rebalansarii portofoliului de investitii, care reprezinta un tool eficient de management al riscului, impreuna cu alocarea activelor, orizontul investitional sau achizitiile constante. Tineti minte sa rebalansati macar odata pe an portofoliul, pentru a evita riscurile concentrarii datorita succesului sau esecului unei anumite clase de active.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Puteti accesa link-ul de mai jos pentru a vizualiza versiunea video a acestui articol:

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.