<

<

Se discuta frecvent despre independenta financiara in comunitatile de educatie financiara din Romania. Ceea ce nu ni se spune este ce reprezinta acest concept, dincolo de faptul ca suna bine. Sunt curios cati din cei care il folosesc in discutii au in vedere o definitie riguroasa pentru el.

Sigur, odata indeplinit acest obiectiv, ne putem imagina cu totii care este starea de spirit pe care o ai atunci cand ajungi independent financiar. Ea poate fi cel mai bine descrisa de melodia de mai jos, extrasa din filmul Repo Men. Practic fiecare zi va fi precum o sarbatoare, caci nu vom mai avea grija zilei de maine.

Active vs venit activ

Chintesenta independentei financiare o reprezinta momentul in care poti renunta la venitul activ pentru a te retrage din activitate in mod anticipat (inainte de varsta pensionarii) si a trai exclusiv din surse de venit pasiv generate de activele financiare.

Desi pare simplu in teorie, in realitate putini oameni ajung cu adevarat independenti financiari, fiindca cei mai multi dintre noi suntem captivi cursei sobolanului. Ne trezim dimineata, mergem la munca, castigam un salariu care abia daca ne acopera nevoile curente si nu ne mai raman bani sa si economisim pentru a putea cladi prosperitatea zilei de maine.

Cei mai multi oameni trebuie sa traga la jug pentru a-si castiga painea cum se zice sau, cu alte cuvinte, nu au surse de venit diversificate, ci o singura sursa de venit activ, care dincolo de faptul ca nu este si nu are cum sa fie suficienta, este si destul de inrobitoare. Aceasta este realitatea si cred ca trebuie enuntata pentru a sti unde ne aflam, adica punctul de plecare.

Unde vrem sa ajungem

Odata ce constientizam unde ne aflam, este important sa acceptam aceasta stare de fapt cat mai repede, urmand a ne seta obiective SMART (specifice, masurabile, accesibile, orientate catre rezultat, cu un deadline temporar) pe care sa le putem indeplini.

De ce specifice? Pentru ca daca nu stim ce ne dorim cu exactitate, nu ne putem focusa pe atingerea acelui scop. Obiectivul de independenta financiara trebuie sa fie asumat si definit cu claritate. Trebuie sa existe disciplina si rigoare in urmarirea acestui obiectiv.

De ce masurabile? Pentru ca daca nu avem o unitate de masura, nu putem evalua cat ne-a mai ramas pana la indeplinirea obiectivului si in ce stadiu ne aflam. Din acest punct de vedere, dupa ce ne-am constituit fondul de urgenta, avem nevoie de a tine evidenta activului net in Excel, pentru a urmari evolutia de la o luna la alta.

De ce accesibile? Chiar daca ne putem seta un obiectiv mai indraznet, el trebuie totusi sa fie fezabil. Motivatia este importanta insa nu trebuie sa devenim obsedati de mindset si sa ignoram realitatea. De pilda, sa visezi precum Elon Musk ca pretul Tesla sau compania SpaceX vor ajunge pe luna, nu te va ajuta sa iti si indeplinesti obiectivul.

De ce orientate catre rezultat? Pentru ca astfel nu vom cadea in capcana emotiilor pozitive sau negative, osciland precum un pendul intre exuberanta si panica, ci vom ramane focusati pe cifre, cele care sunt cuantificabile si care ne pot aduce satisfactii daca ne tinem de plan.

De ce limitate in timp? Pentru ca daca obiectivul nostru ar avea o perioada de timp nelimitata, nu ne-am da seama daca am fost sau nu performanti, fiind o diferenta foarte mare intre a ajunge independent financiar la 30 de ani sau la 50 de ani.

Mindset de acumulare vs consumerism

Chiar daca ne place sau nu, independenta financiara nu este posibila in orice conditii. Adeptii unui stil de viata luxuriant, focusat pe satisfacerea placerilor din prezent, vor avea sanse mai mici de a atinge vreodata independenta financiara. De ce? Pentru ca pilonul finantelor personale il reprezinta economisirea.

Cu alte cuvinte, odata setat acest obiectiv de independenta financiara, principala forta motrice a cresterii averii personale o reprezinta economisirea. Prin urmare este nevoie sa capatam un mindset de restrangere a cheltuielilor cu traiul curent si sa luam in calcul un mindset de acumulare in vederea recompensei intarziate sau delayed gratification.

Acest lucru este cu atat mai greu de facut atunci cand ai un venit activ mare si esti tentat sa arunci cu banii in stanga si in dreapta pe tot felul de distractii, in special atunci cand esti tanar si te gandesti, pe buna dreptate, ca “you only live once”. Insa fara o disciplina riguroasa si fara un mindset setat pe acumulare, sansele de a ajunge independent financiar tind asimptotic catre 0.

Cum ajungem independenti financiari

Asa cum am mentionat anterior, independenta financiara presupune sa ne putem retrage din activitate traind exclusiv din venituri pasive, cum ar fi, spun unii, dividende, chirii, cupoane obligatiuni etc. Asta asa ar fi daca v-ati lua dupa “ce spun unii” care, dupa ce ca spun tampenii, se mai recomanda si ca fiind guru ai educatiei financiare.

In mod evident veniturile pasive nu se refera nici la dividende, nici la chirii, nici la cupoane obligatiuni. De ce? Pentru ca un investitor rational nu ar incasa nimic din cele de mai sus si pentru ca, presupunand ca ar face-o, ar fi complet irelevant cata vreme randamentul chiriei sau dividendului reprezinta un concept sintetic. Cu alte cuvinte, dividendele sunt irelevante in a decide ce actiuni vor avea un total return bun, chiar daca sunt o componenta importanta a total return, asa cum afirma si Ben Felix in video-ul urmator.

Asa cum am afirmat si in articolele precedente tot ce conteaza in investitii este TOTAL RETURN, adica randamentul total din yield + castig de capital. Atunci cand esti la varsta pensionarii, obiectivul este ca activul tau net ceea ce inseamna totalitatea activelor tale sa iti produca un randament total acceptabil in fiecare an, ca sa poti retrage acei bani pentru a trai din ei.

Un investitor rational nu ar incasa CHIRIE la varsta pensionarii fiindca nu ar vrea sa fie legat de management activ sau sa aiba un portofoliu concentrat, ci ar prefera sa vanda o unitate de ETF cu acumulare, dandu-si singur ce dividend vrea in functie de safe withdrawal rate (SWR)

Safe Withdrawal Rate

Pentru a ajunge independenti financiar avem nevoie sa calculam care este rata sigura de retragere pe care o putem aplica portofoliului nostru investitional. Aceasta decizie va fi luata in functie de mai multi parametri precum: backtesting-ul portofoliului investitional, cat de conservatori suntem atunci cand facem o planificare strategica, respectiv forward testing pentru a vedea care sunt probabilitatile pentru viitor.

De pilda, un investitor care are o alocare de 100% equities pe Statele Unite ale Americii, prin intermediul indicelui S&P500, ar putea retrage 4.3%/an din portofoliul sau, neajungand niciodata sa ramana fara bani, pe baza datelor istorice.

Mai mult, acest investitor ar avea un perpetual withdrawal rate (PWR) de 3.5%, ceea ce inseamna ca in cele mai negre scenarii va fi reusit sa-si pastreze acelasi nivel al principalului, in pofida fluctuatiilor bursiere.

Acest lucru este interesant, stiindu-se ca fondurile de pensie pilon 2 din Romania garanteaza viitorilor pensionari cel putin valoarea nominala a sumelor investite. Practic, daca vreti sa fiti siguri ca nu veti avea mai putini bani la varsta pensionarii, trebuie doar sa nu retrageti mai mult de 3.5%/an din portofoliu.

De cati bani avem nevoie la varsta pensionarii

Odata ce ne-am stabilit safe withdrawal rate-ul conform alocarii portofoliului nostru, analizand si cat suntem de conservatori si pattern-urile istorice, precum si valuation-urile pentru viitor, putem calcula de cati bani avem nevoie la varsta pensionarii.

Exista nenumarate studii facute in America conform carora un portofoliu clasic format din 60% actiuni si 40% obligatiuni asigura un procent de retragere sigura de 4%/an la varsta pensionarii. De fapt, este chiar mai interesant de atat, se pare ca un astfel de portfoliu ne asigura o rata mai mare de retragere decat un portofoliu de 100% equities, pentru ca obligatiunile contrabalanseaza miscarile negative ale actiunilor.

Conform unui SWR de 4%, asta inseamna ca un investitor are nevoie de un capital de 25 de ori mai mare decat cheltuielile lui anuale pentru a atinge independenta financiara. Astfel, daca cheltuielile sunt de 10,000 EUR/an, te poti considera independent financiar daca atingi pragul de 250,000 EUR in active care pot genera un venit pasiv sigur de 4%/an.

Atentie, nu va imbatati cu apa rece. Rezultatele din trecut nu reprezinta un indicator al performantelor viitoare, cu atat mai mult cu cat am trecut printr-un bull market secular al obligatiunilor de stat, iar pe viitor acestea nu mai reprezinta un bun diversificator.

Ce ne rezerva viitorul

Cu toate ca nu putem face market timing, indicatorul CAPE (Shiller Ratio) reprezinta cel mai bun vehicul ce poate fi folosit pentru planificarea strategica. El nu este folosit neaparat pentru alocarea tactica a activelor financiare, ci ca un benchmark de luat in calcul pentru estimarea SWR.

In video-ul de mai jos, Ben Felix, unul dintre profesionistii in domeniu, argumenteaza ca avand in vedere valuation-urile actuale ridicate ale pietelor de capital, 4% nu va fi suficient pentru o rata de retragere sigura din activul net pe viitor.

Conform valuation-urilor actuale, US equities sunt asteptate sa ne aduca doar 3.3%, pe baza indicatorului CAPE. Deci o rata de retragere de 4%/an nu mai este sustenabila. Simularile Monte Carlo pe baza valuation-urilor curente pe urmatorii 60 de ani ne arata ca avem un safe withdrawal rate de 2.5% pentru US equities, unde safe inseamna o probabilitate de 5% pentru esec.

Ce inseamna asta? In primul rand ca este nevoie sa incepem sa investim cat mai devreme pentru a avea o pensie linistita. In al doilea rand ca daca vom dori sa acceleram procesul de independenta financiara, vom avea nevoie fie sa economisim mai mult, fie sa ne asumam mai mult risc.

Asa cum putem observa, un portofoliu format din 100% total stock market, care pe baza datelor istorice ne oferea o rata sigura de retragere de minim 4%, ne ofera pe baza valuation-urilor actuale doar 2% pentru viitorii pensionari.

Acest lucru este insuficient pentru a asigura necesarul de capital la varsta pensionarii pentru fondurile de pensii private. Mai mult, pentru un investitor de retail, acesta va avea nevoie de un activ net care sa permita multiplicarea cu 50 a cheltuielilor curente anuale pentru a ajunge independent financiar si a retrage 2% pe an. Asta inseamna ca pentru cheltuieli de 10,000 EUR/an, vom avea nevoie de 500,000 EUR pentru a ajunge independenti financiar, adica de doua ori mai mult decat in exemplul anterior unde aveam o rata de retragere anuala de 4%.

Ce alternativa avem? Pe langa a economisi mai mult, nu ne ramane decat sa ne asumam mai mult risc, pentru a putea obtine un randament anualizat mai mare, cel putin in etapa de acumulare. Atentie insa, un portofoliu mai volatil poate fi riscant cand ne apropiem de varsta pensionarii, unde avem nevoie de o pondere mai mare alocata conservarii capitalului.

Intr-o lucrare din 2008 intitulata “The 4% rule – at what price?”, William Sharpe ne explica urmatoarele: “sprijinirea unui plan constant de cheltuieli prin intermediul unor instrumente volatile este fundamental defectuoasa. Un pensionar folosind 4% rata de retragere se poate confrunta cu neajunsuri de cheltuieli atunci cand investitiile riscante subperformeaza, poate acumula surplus irosit atunci cand supraperformeaza si ar putea cumpara aceeasi distributie a cheltuielilor mult mai ieftin”.

Solutii eficiente – Spending Rules

Intr-o lucrare a celor de la Vanguard se propune o alternativa la o rata de retragere sigura fixa. Cei de la Vanguard propun o banda in cadrul careia sa fluctueze rata de retragere, cum ar fi de pilda intre 2.5% si 5%, in functie de evolutia pietelor de capital si nevoile pensionarilor timpurii.

In pietele cu rezultate proaste vom avea insa parte de ani intregi de reduceri ale cheltuielilor sau, cu alte cuvinte de atingerea plafonului minimal al ratei de retragere din portofoliul investitional. Cu toate acestea, Ben Felix propune suplimentarea veniturilor printr-un side hustle, astfel incat sa-ti completezi incasarile facand ceea ce iti place, in conditiile rentabilitatii mici a activelor financiare si a scaderii ratei de retragere.

In cat timp atingem independenta financiara

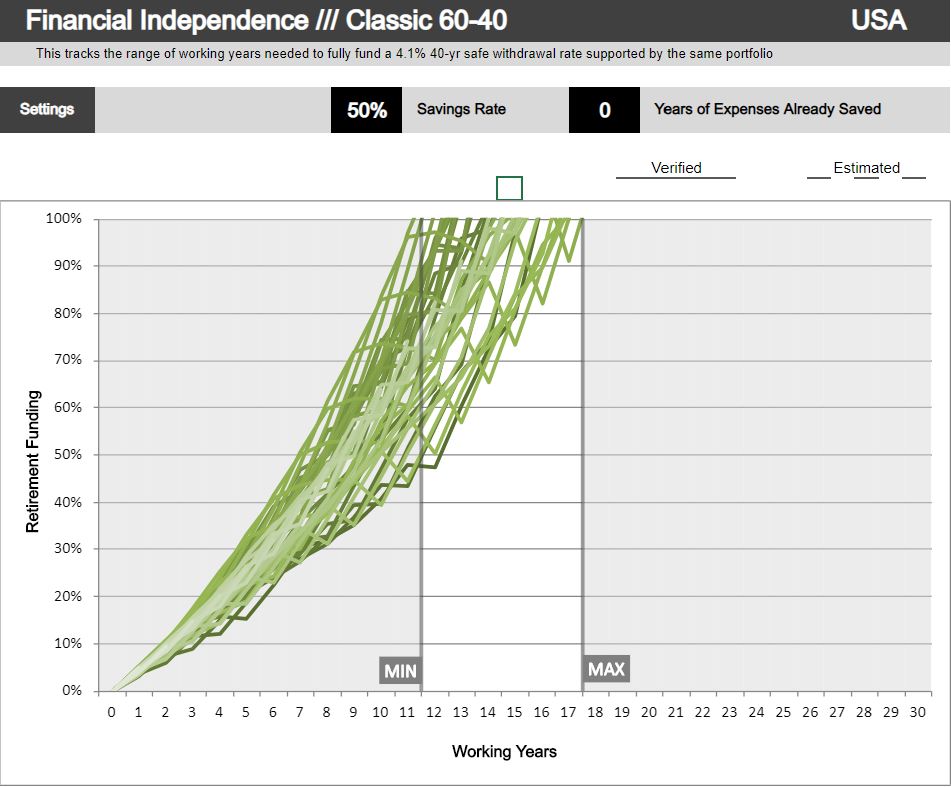

In functie de alocarea portofoliului nostru investitional, putem calcula pe baza backesting-ului inclusiv numarul de ani care ne-ar lua pentru a atinge independenta financiara, in functie de rata de economisire pe care o avem si capitalul acumulat (daca pornim de la 0 sau deja am acumulat ceva).

In cazul portofoliului clasic 60-40, putem observa ca ne-ar lua intre 11 si 18 ani pentru a atinge independenta financiara, luand in calcul o rata de economisire de 50% si neavand niciun an economisit deja.

Pentru perioada care urmeaza, explozia venitului activ si cresterea ratei de economisire reprezinta principalele elemente ale cresterii activului net intrucat, pe baza valuation-urilor curente, rentabilitatea activelor financiare este estimata a fi extrem de mica.

In cele ce urmeaza, vom analiza in cat timp putem ajunge independenti financiari studiind evolutia mai multor portofolii celebre, cu rate diferite de retragere si ne vom focusa totodata pe optimizarea portofoliului investitional pornind de la ceea ce pietele de capital ne ofera astazi.

Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.