<

<

Desi ati putea sa nu fiti convinsi de asta, investitorii individuali au un mare avantaj fata de managerii de fonduri mutuale. Intr-adevar, ei au mai multa experienta, sunt mai bine documentati si au acces la analize mai bune. Dar in acelasi timp se afla tot timpul sub presiunea rezultatelor.

Managerii de fonduri mutuale nu isi pot permite sa subperformeze, fiindca daca fondul ruleaza pe minus mai mult de 6-12 luni, atat sefii cat si clientii le vor sari in cap. Pana la urma, este vorba de un business iar a obtine rezultate dezamagitoare pe mai multi ani poate ingropa un fond mutual.

Din dorinta de a-si pastra locurile de munca bine platite si de a mima ca fac ceva, precum si din falsa impresie ca sunt buni in ceea ce fac, unii administratori de fonduri tranzactioneaza actiuni aproape ca jetoanele de la jocurile de noroc din Las Vegas in cautarea profiturilor pe termen scurt.

Acesti administratori de fonduri sunt inteligenti, dar randamentele obtinute pe termen scurt sunt impredictibile iar activitatea de trading costisitoare. In general, aceasta strategie de a alerga dupa rezultate pe termen scurt le afecteaza rezultatele pe termen lung, insa ei nu sunt judecati dupa performanta investitiei pe termen lung, ci pe termen scurt.

Alti manageri de fonduri mutuale gestionate activ apeleaza la un siretlic, si anume replica pe furis partial un fond de indice, garantandu-le ca nu vor subperforma prea mult in niciun an. Desi rezultatele sunt tot mediocre, aceste fonduri mutuale de tip indice “gunoi” percep investitorilor comisioane ridicate de management activ spre deosebire de comisioanele scazute ale unui fond de indice adevarat.

Broasa testoasa care intrece iepurele

Investitorii de retail joaca la alt nivel decat managerii de fonduri mutuale. Nimeni nu iti urmareste performantele de la o luna la alta, cu exceptia ta. Astfel, poti gandi pe termen lung cand vine vorba de obiectivele tale, neavand nicio presiune pe termen scurt. Cu cat orizontul de timp este mai lung, poti beneficia de cel mai puternic instrument dintre toate: DOBANDA COMPUSA.

Dobanda compusa este dobanda aplicata la dobanda, de-a lungul timpului, astfel incat capitalizati castigurile investitiei voastre de la o luna la alta. Puteti privi dobanda compusa precum un bulgare de zapada care se rostogoleste si devine din ce in ce mai mare.

La inceput, bulgarele de zapada poate fi doar de marimea unei mingi de fotbal. Dar pe masura ce se rostogoleste, acumuleaza din ce in ce mai multa zapada. In curand devine de dimensiunea unui balon. Pe masura ce bulgarii de zapada devin mai mari, suprafata pe care se lipeste zapada se mareste.

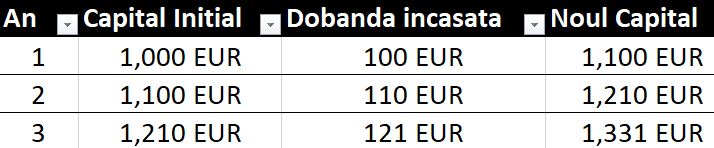

Asta inseamna ca daca bulgarele de zapada se rostogoleste de la deal la vale, acesta capata mult mai mult volum decat ar fi facut-o in varf, chiar daca procentajul ratei de crestere ramane neschimbat. Acelasi lucru se intampla si cu dobanda compusa. Sa zicem ca investesti 1,000 EUR si beneficiezi de o dobanda anuala de 10%.

In primul an castigati 100 EUR din dobanzi. Dar dupa 3 ani veti castiga 121 EUR/an, ceea ce reprezinta o crestere cu 20% adaugata economiilor voastre in cel de-al treilea an fata de primul an, totul fara a contribui cu o suma mai mare de bani.

- Dupa 10 ani, veti castiga 259 EUR/an din dobanda

- Dupa 20 de ani, veti castiga 672 EUR/an din dobanda

Mai aveti nevoie de cativa ani ca investitia voastra initiala sa se compuna pentru ca sa castigati la fel de mult din dobanda pe un an ca si investitia voastra initiala. Totul ar fi posibil fara a adauga vreun ban in plus, doar beneficiind de dobanda compusa.

Dobanda compusa si economisirea pe termen lung

Sa luam in considerare doi investitori: Frugila si Flamanzila.

Investind de la 25 de ani, Frugila pune deoparte 2,000 EUR/an intr-un ETF cu acumulare, eficient din punct de vedere fiscal, timp de 10 ani, pana cand implineste 35 de ani. Apoi brusc se opreste si hotaraste sa nu mai depuna niciun ban fiindca isi da seama ca are nevoie de un echilibru si vrea sa se concentreze si pe viata personala, pentru a-si intemeia o familie.

Frugila isi lasa investitia efectuata neatinsa sa creasca pana cand implineste 65 de ani, varsta legala de pensionare. Apropo, aceasta pare sa tot creasca, nu stiu daca stiati ca acum ceva timp femeile se pensionau la 55 de ani.

Sa zicem ca Frugila beneficiaza de un randament nominal de 8%/an incepand cu varsta de 25 de ani. Cand se uita in contul sau peste 30 de ani, constata ca a acumulat impresionanta suma de 315,000 EUR.

De cealalta parte, Flamanzila decide sa cheltuie toti banii si sa se bucure de tinerete intre 25 si 35 de ani, mergand in vacante, city trip-uri si fiind tot timpul prezent la petrecerile mondene.

Atunci cand atinge varsta de 35 de ani, Flamanzila incepe si el in cele din urma sa economiseasca si sa investeasca 2,000 EUR pe an, pe care ii lasa sa se compuna pana la 65 de ani.

Flamanzila beneficiaza si el tot de o dobanda compusa de 8%/an, dar sfarseste cu doar 245.000 EUR.

Sa recapitulam:

- Frugila a investit in total 20,000 EUR

- Flamanzila a investit in total 60,000 EUR

Totusi Frugila, care a investit mai putin dar s-a apucat mai repede a acumulat o avere cu aproximativ 28% mai mare decat intarziatul Flamanzila care era preocupat sa se distreze, cu toate ca Frugila a investit cu o treime mai putin decat Flamanzila.

Acesta este efectul dobanzii compuse.

Revenind la randamente

Stiu ce veti spune acum: Mult succes in a obtine o dobanda compusa de 8%/an pentru urmatorii 20 de ani, avand in vedere perioada celor mai mici rentabilitati din istoria pietelor de capital in care traim.

Aveti dreptate. Nimeni nu poate garanta ce rata de compunere veti avea pentru urmatoarele decade. Ceea ce stim insa, este ca in ultimii 100 de ani, indicele american S&P 500 a adus investitorilor o rata anuala de compunere de 10%, mai mare decat cea folosita in exemplul nostru.

De asemenea, actiunile companiilor cu capitalizare scazuta sau nepopularele actiuni value, precum si cele din zona tarilor emergente au produs randamente si mai mari, avand si o volatilitate mai mare. Cu toate acestea, toate actiunile sunt volatile.

Investitorii tineri care economisesc bani in fiecare an ar putea calari volatilitatea investind 100% in actiuni pentru a tinti cele mai mari randamente pe termen lung. Dar ei isi vor asuma un risc si, asa cum stiti, nu exista recompensa in investitii fara risc.

Pe de alta parte, investitorii in etate, care au mai putin timp ramas pana la pensie pentru a beneficia de efectele pozitive ale dobanzii compuse si, de asemenea, mai putini ani la dispozitie pentru a adauga noi resurse de capital, ar putea creste expunerea in active mai putin riscante, pentru a se proteja de riscul unui crah bursier in anii cand vor avea nevoie de bani.

Portofoliul ideal pe termen lung ar trebui sa contina o multime de active volatile precum actiuni in etapa timpurie a vietii, dar o mai mare proportie a activelor mai sigure precum cash si obligatiuni in anii in care avem mai putin timp la dispozitie ca piata de capital sa isi revina dupa o prabusire.

Inamicii dobanzii compuse

Privite prin prisma randamentelor compuse pe o perioada de 30 de ani, rezultatele pe termen scurt obtinute de la o luna la alta sau chiar de la un an la altul palesc in fata perspectivei pe termen lung si devin insignifiante.

Ceea ce un investitor trebuie sa faca este sa isi maximizeze randamentul pentru unitatea de risc pe care este dispus sa si-l asume, corespunzator cu varsta, profil de risc, orizontul de timp si obiectivele investitionale.

Daca voi credeti ca puteti tranzactiona activ actiunile mai bine decat ceilalti participanti la piata sau daca puteti muta banii profitabil intre clasele de active, atunci a deveni un jucator activ ar putea sa va creasca randamentele.

Cei mai multi oameni nu pot face insa asta si nu in mod consistent, iar cei care o fac fie sunt ajutati de factorul noroc, pe care nu il pot controla, fie aloca mult prea mult timp acestei activitati de trading, timp pe care il pot aloca mult mai eficient in zona venitului activ. Ceea ce vor face majoritatea insa, conform graficului de mai jos, este sa cumpere scump si sa vanda ieftin.

Trebuie sa tinem cont de asemenea ca tranzactionarea nu este gratuita si cu cat realizam mai multe tranzactii, vom plati mai multe comisioane, fie la vedere, fie indirect (prin spread-ul dintre bid si ask). Daca veti alege un fond mutual sa va gestioneze banii, veti plati un comision de administrare de aproximativ 1.5%/an. Toate aceste costuri va reduc randamentele.

Aduceti-va aminte ca datorita dobanzii compuse, chiar si modificari mici ale ratei de compunere vor face o mare diferenta in ceea ce priveste randamentul total al investitiei. De exemplu:

- O investitie de 10,000 EUR care se compune cu 10% timp de 40 de ani, genereaza un capital final de 450.000 EUR

- Aceeasi investitie care se compune cu 0.5% mai mult va genera o diferenta aditionala de 100.000 EUR

Cunoscand efectele dobanzii compuse in timp, veti intelege de ce ar trebui sa aveti cel putin niste investitii in actiuni, pentru a putea spera sa obtineti un randament anual de 8%-10% pe mai multe decade, chiar daca valoarea de piata a actiunilor va fluctua spre deosebire de cash-ul din banca.

De asemenea, va va ajuta sa intelegeti de ce este imperativ sa mentineti nivelul comisioanelor si taxelor scazut, pentru a evita reducerea drastica a randamentelor investitei si pentru a nu permite capitalului vostru sa fie mancat de altii, care sa se hraneasca din lipsa educatiei financiare.

Cateva concluzii

- O strategie investitionala solida isi propune sa asigure o rata de rentabilitate a investitie cat mai buna pe termen lung si nu sa aleaga cel mai bun activ pe care sa-l detii luna viitoare

- Avand o rata anuala de compunere decenta in fiecare an va veti putea creste incremental averea in timp, precum un bulgare de zapada

- Mentinand costurile scazute veti observa o mare diferenta pe termen lung

Acest articol reprezinta o recenzie a unui articol mai vechi publicat in Monevator.com, comunitatea de finante personale din UK. Asa cum afirma Albert Einstein, dobanda compusa a fost supranumita a 8-a minune a lumii. Ea este insa o sabie cu doua taisuri. Te poate plati daca stii sa o folosesti sau te poate penaliza daca esti needucat.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.

Intre timp s-a ”schimbat modificarea”:

Nivelul anual al comisioanelor plătite din activul fondului

Comisioane curente 2.69%.

Salut.

Nu inteleg cum functioneaza dobanda compusa in cazul etf-urilor cu acumulare. Dobanda nu o incasezi decat atunci cand inchizi etf-ul. Deci nu se aplica principiul de “dobanda la dobanda”.

Fals. ETF-urile cu acumulare reinvestesc automat dividendele, deci beneficiezi de dobanda compusa fara sa faci nimic. Atunci cand vinzi, generezi un eveniment taxabil si retragi bani din portofoliu, in functie de regulile de retragere pe care ti le-ai fixat.

In exemplul din articol (cu Frugila si Flamanzila) se vorbeste despre o dobanda de 8%/an. Sa inteleg ca acest 8%/an este dat numai de dividentele incasate si reinvestite automat de etf-ul respectiv din acel an?

Multumesc.

Cand ne referim la dobanda compusa, vorbim de fapt de CAGR pentru ca investitiile sunt volatile si pentru ca dividendele nu au relevanta in investitii.

Deci in exemplul din articol nu ne referim la dividende (cum nu ne referim niciodata la dividende pentru ca sunt irelevante), ci la randamentul total.

Buna ziua Victor!

Mi se pare ca intrebarea lui Bogdan a fost foarte clara insa raspunsul tau nu este. Am intrat in lumea investitiilor de curand si cred ca inteleg cum functioneaza doband compusa. Adevarul e ca si eu cautam raspuns la aceasta intrebare pe care Bogdan ti-a pus-o. Deci cum exact se aplica dobanda compusa in cazul investitiilor in actiuni/etf-uri. Poti fii mai explicit decat in raspunsul in care te-ai referit la CAGR? In opinia mea nu are nici o legatura cu investitia in ETF-uri: Daca Frugila a investit o anume suma acum 5 ani iar Flamanzila a investit fix aceiasi suma acum un an, diferenta dintre profitul pe care ei il fac este data de faptul ca unul a cumparat etf-ul la un pret mai mic iar altul la un pret mai mare. Daca ei se hotarasc sa vanda azi, diferenta de profit este data strict de diferenta de pret la care au cumparat. Am ales sa ignor dividendele intentionat…desi ele sunt probabil singurele care ar putea face o diferenta intre faptul ca unul a inceput acum 5 ani iar celalalt acum un an. Poti te rog sa explici mai detaliat?

Multumesc anticipat!