<

<

Ce sunt fondurile mutuale

Pe scurt, un fond mutual este un organism de plasament colectiv care are ca scop atragerea capitalului pentru a realiza investitii la bursa in diverse vehicule financiare: actiuni, obligatiuni, instrumente ale pietei monetare.

Fondurile mutuale sunt gestionate de un administrator profesionist si emit unitati de fond pe care investitorii le achizitioneaza, platind in schimb comisioane de subscriere si administrare pentru a acoperi cheltuielile operationale ale fondului de investitii.

Valoarea unitara a activului net (VUAN) fluctueaza in conditiile pietei in functie de evolutia activelor financiare care compun portofoliul de investitii. Unitatile de fond pot fi rascumparate oricand in cazul fondurilor mutuale deschise sau la anumite date trecute in prospectul de emisiune in cazul fondurilor mutuale inchise.

Fondurile mutuale pot fi gestionate activ de catre managerul fondului, care va decide in ce instrumente financiare sa investeasca, in functie de profilul de risc al investitorilor sau pasiv, situatie in care va avea ca obiectiv investitional replicarea unui indice benchmark – ex. indicele BET

Avantajele fondurilor mutuale

Principalele avantaje ale fondurilor mutuale pentru investitorii de retail este ca le ofera sansa sa realizeze investitii pe termen lung, in mod pasiv, inclusiv celor care nu au cunostinte temeinice despre functionarea pietelor de capital sau disciplina de a-si gestiona propriul portofoliu de investitii.

Fondurile mutuale ofera posibilitatea diversificarii capitalului in concordanta cu nivelul de risc al fiecaruia, oferind flexibilitate si lichiditate, astfel incat poti alege optiunea care ti se potriveste. In Romania, fondurile mutuale sunt gestionate de catre societati de administrare a investitiilor (SAI), a caror activitate este supravegheata de catre ASF.

Tipuri de fonduri mutuale

Din punct de vedere taxonomic, fondurile mutuale pot fi clasificate in urmatoarele categorii, in functie de activele in care investesc:

- fonduri monetare – au cel mai scazut grad de risc, investesc preponderent in instrumente cu venit fix ale pietei monetare precum depozite bancare, certificate de depozit, titluri de stat si obligatiuni; BRD Simfonia este cel mai cunoscut fond monetar din Romania, avand aproape 75,000 de investitori

- fonduri de obligatiuni si instrumente cu venit fix – au grad de risc scazut, investesc preponderent in instrumente cu venit fix precum depozite bancare, titluri de stat (inclusiv repo cu titluri de stat), obligatiuni de stat/municipale si obligatiuni corporative; un exemplu de astfel de fond mutual este BT Obligatiuni care are in gestionare active de peste 1,5 miliarde RON

- fonduri diversificate – au risc mediu putand fluctua de la defensive la echilibrate sau agresive, investesc preponderent in instrumente cu venit fix precum titluri de stat/obligatiuni corporative, dar au si o expunere pe actiuni care poate fi de maxim 35% pentru cele defensive, intre 35% si 65% pentru cele echilibrate, respectiv maxim 65% pentru cele agresive

- fonduri de actiuni – au un grad de risc ridicat, investesc preponderent in actiuni (minim 85% din active) si sunt recomandate investitorilor cu un apetit mai mare la risc si un orizont investitional mai lung; un exemplu este Raiffeisen Global Equity

- alte fonduri – fonduri care nu intra in niciuna din categoriile de mai sus

Comisioane de administrare fonduri mutuale

Cum nimic nu este gratis in lumea banilor, marele dezavantaj cand vine vorba de fonduri mutuale, care poate transforma o investitie buna in una execrabila, il reprezinta comisioanele de administrare. Avand in vedere ca acestea sunt percepute an de an din activul net, au un efect ex-ante al unei dobanzi compuse negative.

Cu alte cuvinte, cu cat comisioanele de administrare sunt mai mari, cu atat mai mult va trebui sa incasezi randament din investitia ta numai pentru a-ti amortiza costurile. Practic, tu iti iei 100% din risc in timp ce administratorii fondurilor de investitii incaseaza un comision risk free din banii tai. In absenta oricaror castiguri sau pierderi de capital, tu pleci practic cu un randament anualizat cu capitalizare negativ dat de comisioanele de administrare.

Sa luam cateva exemple. De pilda fondul mutual BT Euro Obligatiuni percepe un comision lunar de administrare de 0.025%, ceea ce este echivalentul a 0.3%/an. Aparent nu pare mult, dar acest comision ne mananca an de an din principalul nostru, in timp ce performanta portofoliului pe o perioada de 5 ani lipseste cu desavarsire.

Practic ai fi castigat undeva la 5% pe intreaga perioada, adica un CAGR de sub 1%/an. Probabil ai fi iesit mai bine si cu volatilitate 0 pur si simplu tinand banii intr-un cont bancar la EUR, chiar si cu dobanzile scazute din aceasta perioada. Daca nu gresesc, pana anul trecut, Banca Romaneasca oferea dobanzi chiar mai mari de 1% la depozitele bancare negociate.

Cand vine vorba de actiuni, situatia este si mai dramatica pentru ca comisioanele de administrare cresc exponential. Astfel, din descrierea produsului BT Maxim, fondul investeste in actiuni listate la NYSE si NASDAQ, avand un comision lunar de administrare de 0.25%, adica de 10 ori mai mare decat fondul mutual pe obligatiuni, ceea ce inseamna 3%/an.

Daca sunteti curiosi cum a evoluat acest portofoliu pe ultimii 5 ani, puteti observa ca valoarea unitatii de fond a crescut de la nivelul de 8.34 RON in februarie 2016 pana la 14.93 astazi, adica o crestere procentuala de 80%, echivalentul unui CAGR de 12.35% pe cei 5 ani. Spectaculos, nu-i asa?

Usurel cu pianul pe scari, ca n-are tata bani de reparatii. Acest randament nu ne spune nimic daca nu il comparam cu indicele de referinta al bursei americane care este S&P 500. Asa cum putem vedea din imaginea de mai jos, pe aceeasi perioada, acesta ne-a adus un randament total de 96%, adica aproape ti-ai fi dublat banii in ultimii 5 ani.

Daca diferenta randamentului perioadei pare mica, de doar 16%, tine-te bine, in termeni de randament anualizat cu capitalizare, este de peste 2% an, obtinand un CAGR de 14.44% pentru S&P 500 vs 12.35% pentru BT Maxim. Adica ai subperformat cu aproximativ 2%/an, cam cu cat sustine legendarul Burton Malkiel ca o fac in medie fondurile mutuale manageuite activ.

Apropo, comisionul de administrare pentru ETF-ul de la iShares care replica indicele S&P 500 a fost de doar 0.07%/an, deci nu ar fi afectat performanta investitiei tale. Pe de alta parte, tu ai platit 3%/an celor de la BT sa-ti gestioneze activ portofoliul pentru a subperforma. Tu nu ai platit un cost pentru administrarea portofoliului, ci costul lipsei educatiei financiare.

Crezi ca pierderile tale se opresc aici? Nici vorba, cum ar zice venerabilul domn Dan Sulica. Abia ne-am incalzit. Hai sa facem un popas si pe evolutia cursului de schimb EURRON. Sper ca intelegi de ce, ca sa nu comparam mere cu pere, ci mere cu mere, adica randamentul raportat la aceeasi moneda.

In aceasta perioada moneda nationala s-a depreciat, paritatea EURRON fluctuand de la 4.42 pana la 4.875, adica ai pierdut peste 10% din puterea de cumparare, adica echivalentul unui CAGR de 1.97%/an. In total ai platit 4%/an in plus. Ce pot sa zic? Esti un om generos. Singura mea intrebare este: de ce nu incerci si cu domnisoara? Pare dornica iar tu tanar si nelinistit 🙂

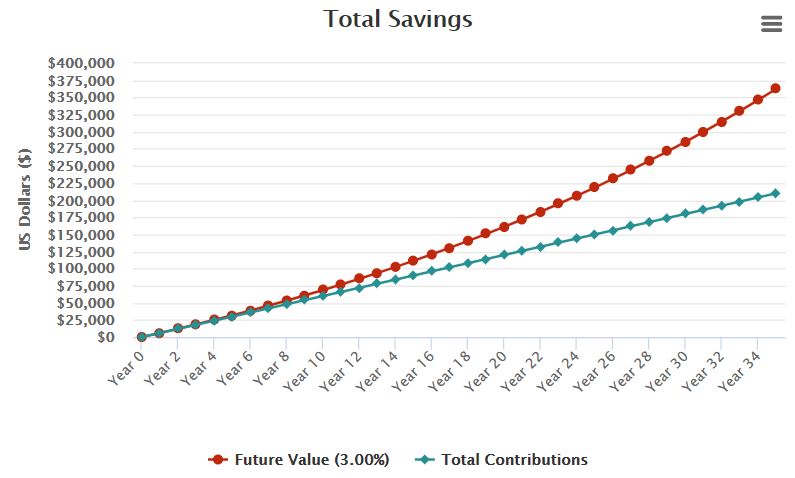

Acum ca ne-am mai racorit putin, eu zic ca ai iesi mai castigat daca ai invata sa investesti eficient si ai folosi ulterior banii castigati (delayed gratification) pentru ca relatia cu domnisoara sa se transforme intr-un sentiment mai puternic. La prima vedere poate ti se par putini, dar pe termen lung se aduna o avere. Daca nu ma crezi, arunca o privire pe graficul de mai jos.

In primul caz ai investit constant cate 500 EUR/luna, timp de 35 de ani, utilizand metoda dollar cost averaging intr-un ETF care replica indicele bursier american S&P 500. Cat te-ar fi costat daca ai fi investit aceeasi bani intr-un fond mutual manageuit activ care, asa cum ti-am aratat mai sus, ti-a adus un CAGR mai mic cu aproximativ 4%/an?

Diferenta este de la cer la pamant. Daca in cazul fondului de indice administrat complet pasiv, unde comisioanele au fi fost minime, ai fi castigat 829.000 EUR, o suma suficient de mare pentru a atinge independenta financiara si a trai exclusiv din venituri pasive, in cel de-al doilea caz ti-au ramas in buzunar doar 362.000 EUR.

In loc ca banii astia sa se duca la fetite, sa avem velocitate financiara, au ramas blocati in sistemul financiar, fiind papati de administratorii de fonduri mutuale. O nimica toata, nu-i asa? Doar aproximativ 500.000 EUR, adica aproximativ 130% mai mult decat tot randamentul investitiei tale, costul comisioanelor si lipsei crase de educatie financiara.

Acum nu vreau sa te indispun, dar nu sunt singurii bani pe care i-ai pierdut. Daca te-ai apucat de investitii la 30 de ani iar orizontul tau de timp pana la pensie este de 35 de ani, investind eficient vei fi adunat 862.000 EUR. Dar stii cati bani ai pierdut neinvestind de la 20 de ani aceeasi suma de 500 EUR/luna?

Doar 10 ani diferenta, o nimica toata nu-i asa? Nu intamplator se spune ca diavolul sta in detalii. Fix in acei 10 ani cand aveai cel mai putin capital si erai foarte tanar, ai fi dat cea mai mare putere de compunere banilor tai si ai fi adaugat o diferenta de 1 milion EUR la randamentul investitiei tale.

Nu vreau sa te indispun si mai tare, dar nu-mi dai de ales. Cel mai probabil randamentul acela infim adus de fondurile mutuale manageuite activ ti se va parea unul spectaculos in raport cu pseudo-investitiile tale in active speculative precum Tesla, criptomonede samd. Ai toate sansele nu doar sa nu castigi nimic, dar sa-ti pierzi toti banii si sa ajungi falit. Stii ce e culmea?

Cu cat iti doresti mai mult sa castigi bani pe bursa, cu atat este mai probabil sa ii pierzi. Pentru ca banii nu se fac cautand acul in carul cu fan, ci cumparand tot carul cu fan sau, daca vrei, caruta cu bani. Cel putin asta afirma parintele fondurilor mutuale manageuite pasiv, John Bogle. Timpul este cel mai bun prieten al tau iar investind disciplinat intr-un indice de actiuni diversificat global vei acumula o avere la varsta pensionarii.

Comisioane de administrare fonduri de pensie privata obligatorie pilon 2

Asa cum probabil stiti, educatia financiara este la pamant in Romania. La fel este si sistemul financiar. Daca in SUA cetatenii au acces la conturi individuale de pensie netaxabile precum 401k sau Roth IRA, unde nu esti taxat decat daca retragi banii mai devreme de 59 de ani, Romania inca foloseste doua sisteme invechite de pensie:

- Sistemul de pensii pay as you go – unde contribui cu o suma lunara la stat urmand ca pensia ta sa fie platita de cei ramasi activi in campul muncii la varsta pensionarii tale

- Sistemul de pensii private pilon 2 – unde contribui cu 3.75% din salariul brut la unul din administratorii fondurilor de pensie privata pilon 2 din Romania, care vor gestiona banii tai in schimbul unui comision anual si iti vor returna principalul la varsta legala de pensionare

Conform statisticilor worldometers, populatia Romaniei scade cu aproximativ 0.66%/an in valoare procentuala, respectiv 126.666 de oameni in valoarea absoluta. Trendul scaderii demografice este evident si va fi greu de oprit pe masura ce tinerii vor continua sa emigreze iar populatia va deveni din ce in ce mai imbatranita intrucat nu se mai nasc copii suficienti.

Daca te bazezi exclusiv pe pilonul 1 de pensii, s-ar putea sa nu mai aiba cine sa-ti plateasca pensia si sa nu beneficiezi nici macar de sumele cu care ai contribuit la sistemul pay as you go. Nu cred ca este o surpriza pentru nimeni ca sistemul public de pensii este falimentar si functioneaza doar pe deficite si bani pompati din bugetul de stat.

O solutie mai buna nu este nici sa te bazezi exclusiv pe pensia privata pilon 2 intrucat va fi insuficienta pentru a sustine nevoile consumului tau in viitor cu doar 3.75% din salariul brut redirectionati in pilonul 2. Mai mult, chiar daca in ultimii ani, Parlamentul a plafonat comisioanele imense pe care le percepeau fondurile de pensii private pilon 2, ele raman totusi ridicate in raport cu cele percepute de fondurile mutuale manageuite pasiv. Sigur, ca premiu de consolare, valoarea principalului tau in termeni nominali este garantata prin lege, dar nu vei avea acces la banii tai pana la varsta pensionarii.

Comisioane de administrare fonduri de pensii private facultative pilon 3

Daca pensia privata pilon 2 este insuficienta pentru necesarul de capital la varsta pensionarii, probabil te-ai gandit sa o suplimentezi cotizand lunar la un fond de pensii private facultative pilon 3. Cand am spun ca te-ai gandit, era mai mult o licenta poetica, pentru ca in mod evident nu ai facut-o.

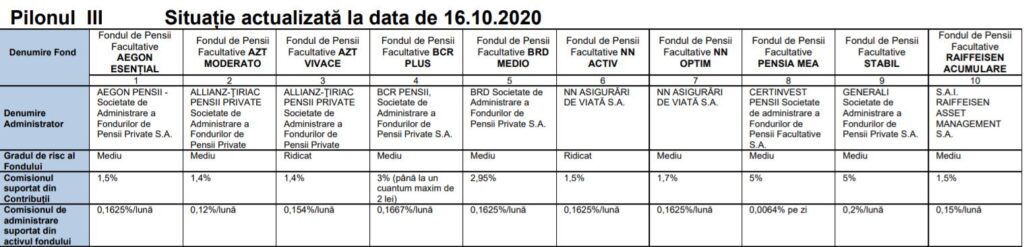

Daca ai fi facut-o, ai fi observat ca nici in cazul fondurilor de pensii facultative nu ai lichiditate la banii tai, fiind blocati pana la varsta pensionarii. Daca nu ma crezi, priveste imaginea de mai jos si mesajul sugestiv al celor de la NN Pensii: Vei mai primi banii cand s-o ingrasa porcul.

Esti plin de ghinioane, nu-i asa? Pai ce sa-ti fac daca nu citesti cu atentie termenii si conditiile? Asa ai facut oare si cand ai apelat la un credit ipotecar pe 30 de ani, facand ca banii sa lucreze pentru banca si ajungand sa cumperi cu 100,000 EUR un imobil supraevaluat care valora 50,000 EUR si pentru care vei fi achitat in total la finalul creditarii 200,000 EUR?

Pe cuvantul meu ca n-am vazut om mai ghinionist ca tine, se tin belelele de tine mai ceva ca musca care alearga in jurul Elrond, in timp ce astepti cu nerabdare sa vezi daca creste sau nu proiectul. Pana te edifici, da-mi voie sa-ti mai dau inca o veste proasta. Nu doar ca nu ai lichiditate la banii tai in fondul de pensii pilon III, dar vei plati si comisioane ce te vor cocosa.

Conform site-ului asfromania.ro, comisionul de administrare suportat din activul fondului este de aproximativ 0.15%/luna, adica echivalentul unui TER de 1.8%/an. Sunt unele fonduri care percep chiar si peste 2%/an pentru ca in lumea reala lipsa educatiei financiare este aspru pedepsita si este, daca imi permiti, singurul free lunch in investitii pe langa diversificarea activelor.

Corelatia intre lichiditatea instrumentelor financiare si comisioanele de administrare

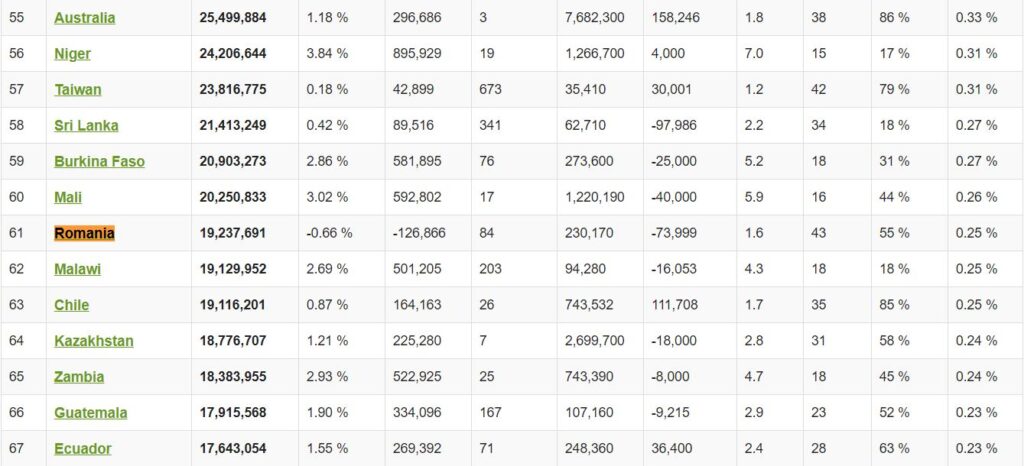

Cu o populatie atat de needucata financiar care crede ca se poate imbogati speculand in Tesla sau Bitcoin, adica in active supraevaluate ori cu valoare intrinseca 0, a profita de asimetria informationala este extrem de facil. Totusi, dincolo de acest aspect, exista si motive obiective pentru care pe o piata ilichida comisioanele de administrare sunt ridicate.

E suficient sa priviti imaginea de mai sus ca sa intelegeti nivelul deplorabil al educatiei financiare in Romania. Intr-o tara de 20 de milioane de cetateni, sunt fonduri mutuale care investesc in actiuni cu mai putin de 100 de investitori. In mod evident, cu cat un instrument are o lichiditate mai mica, costurile sale sunt mai mari, pentru a acoperi cheltuielile operationale ale fondului. Cum ar putea face profit un fond de investitii cand atrage atat de putine resurse financiare de la populatie? Din comisioane.

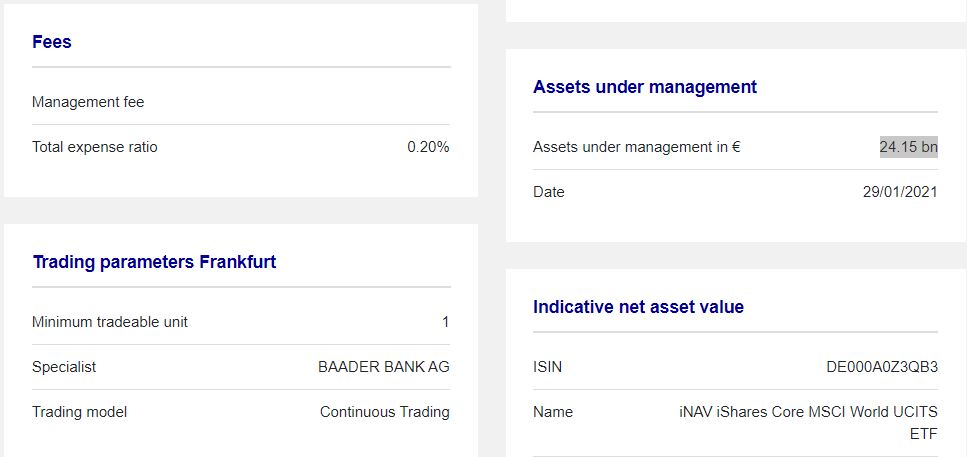

Prin comparatie, cel mai mare fond mutual manageuit pasiv, listat la tranzactionare pe bursa din Frankfurt si care replica indicele benchmark MSCI World are un comision de doar 0.2%/an si active in gestiune de peste 24 miliarde de EUR. Nu stiu daca puteti macar conceptualiza cat inseamna 24 de miliarde de EUR, o adevarata fortareata financiara, care permite fondului, in conditii de mega lichiditate sa perceapa comisioane minime investitorilor. Mai mult, un astfel de fond mutual manageuit pasiv va supraperforma in cele mai multe cazuri fondurile active si va avea un spread de tranzactionare minim.

Drumul spre independenta financiara

Avand in vedere capcanele la tot pasul, trebuie sa fiti extrem de vigilenti inainte de a arunca banii intr-un produs investitional. Performantele trecute nu garanteaza performentele viitoare iar comisioanele in investitii reprezinta cel mai mare cost pentru investitorul de retail.

Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Dati click pe link-ul de mai jos pentru a vizualiza versiunea video a acestui articol.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.