<

<

Intr-o perioada a rentabilitatilor scazute si a riscurilor ridicate pe pietele de capital, investitorii cauta surse relativ sigure pentru a-si plasa banii astfel incat sa fie protejati de crash-uri bursiere (flight to quality), sa aiba lichiditate in cazul unui panic selling (flight to liquidity) si sa obtina un randament real pozitiv, mai ales odata cu cresterea presiunilor inflationiste.

Daca ingrijorarile cu privire la evolutia randamentelor potentiale ale titlurilor de stat sunt alimentate de scaderile succesive ale ratelor de dobanda, prin intermediul politicilor monetare de tip ZIRP (zero interest rates policy) sau NIRP (negative interest rates policy), bond-urile guvernamentale ale tarilor dezvoltate erau folosite in alocarea globala a portofoliului pentru argumentul aparent infailibil al corelatiei negative cu equity-urile, functionand ca un hedging nu doar deflationist dar si impotriva corectiilor.

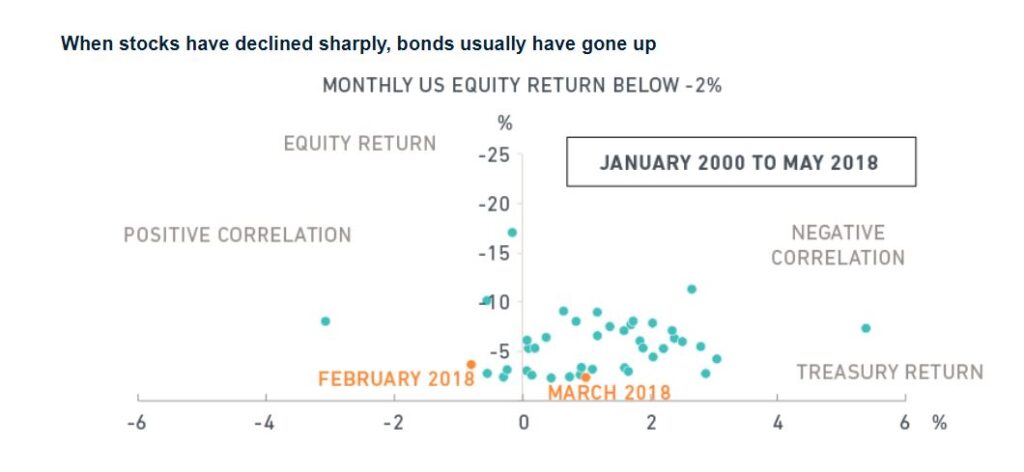

Asa cum putem observa din imaginea de mai sus, exista o corelatie istorica negativa intre indicele benchmark al datoriei guvernamentale a SUA si indicii de actiuni, motiv pentru care intr-o piata financiara din ce in ce mai globalizata in care corelatiile sunt in crestere (equity-urile tarilor emergente au o corelatie de 0.9 cu cele ale tarilor dezvoltate), obligatiunile de stat ale tarilor dezvoltate au reprezentat un bun hedging in portofoliu.

Sa nu uitam insa ca dincolo de corelatia istorica negativa, bond-urile au beneficiat de perioada unui bull market secular, din 1980 pana in 2020, cand ratele de dobanda au atins nivelul zero sau chiar negativ in multe din tarile dezvoltate.

In anii 1970 – 1980, renumitul Paul Volcker, guvernatorul rezervei federale, a pus capat unei perioade inflationiste salbatice, prin cresterea ratelor de dobanda la un nivel fara precedent (pana la +20%), scenariu care pare greu de privit astazi in contextul datoriei guvernamentale in exces la nivel global, statele neputand efectua serviciul datoriei la dobanzi mai mari.

Pentru cei mai putin cunoscatori, trebuie mentionat ca Japonia este singura tara care a atins un nivel atat de ridicat al datoriei suverane fara sa intre in incapacitate de plata. Criza datoriilor suverane ar putea pune capac economiei globale daca vom avea o crestere a inflatiei, care a domnit vreme de mai bine de 20 de ani in teritoriul dis-inflationary, inflatia reala fiind intalnita doar la nivelul activelor financiare, acolo unde avem o bula speculativa in adevaratul sens al cuvantului ca urmare a infuziilor de lichiditati necorelate cu cresterea productivitatii.

Cel mai cunoscut ETF pe obligatiuni globale investment grade (atat suverane cat si corporative) care replica indicele Bloomberg Barclays Global Aggregate Bond are in prezent un randament pana la maturitate de doar 1%, cu o durata medie pana la maturitate de 8 ani. Este un ETF pe obligatiuni intermediate term, disponibil cu ticker-ul AGGH in versiunea EUR hedged, cu acumulare in EUR si are un grad de risc mediu.

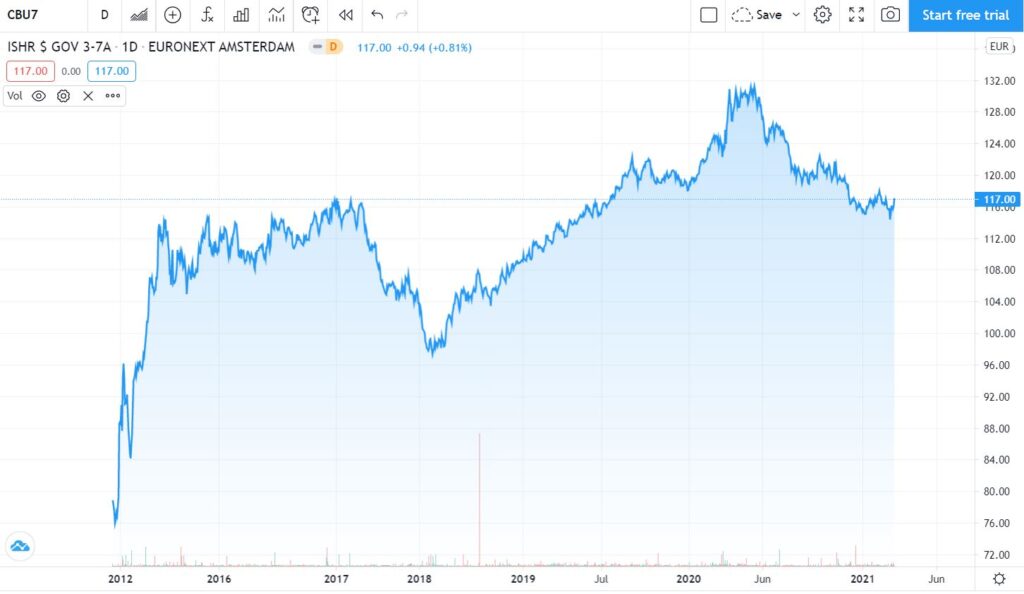

Asa cum puteti observa de pe graficul daily, indicele global de obligatiuni suverane si corporative investment grade s-a corectat cu aproximativ 7%, neoferind protectia pe care o asteptau investitorii la nivel de portofoliu in timpul unui crash bursier si nereprezentand acel flight to liquidity istoric.

De altfel sunt stupefiat ca in Romania exista anumiti auto-intitulati “educatori financiari” care recomanda investitia intr-un produs investitional care nu ofera nici randament real pozitiv, nici hedging inflationist sau deflationist, fiind pur si simplu un gunoi investitional, cunoscut si sub numele de pitic decorativ de gradina.

Probabil va intrebati cum au performat pe de alta parte titlurile de stat americane intermediate term – Treasury Notes, fiind cunoscut faptul ca singurul activ considerat risk free il reprezinta de facto US treasury bonds, respectiv depozitele bancare de pana in 100.000 EUR, care intra in plafonul fondului de garantare a depozitelor bancare.

Ei bine, nu trebuie sa va mai intrebati, fiindca lucram cu date factuale. Treasury notes-urile americane s-au comportat ca un safe haven si in acest crash pe termen scurt, ulterior fiind preferate equity-urile aflate la discount. De altfel, va aduceti aminte ca in 2020 aurul a fost vandut de asemenea in timpul pandemiei pentru a face rost de lichiditati.

In calculul randamentelor nete, trebuie sa luam in calcul riscul valutar in cazul in care activul suport este USD (indiferent de moneda de tranzactionare a ETF-ului pe bursa), costul hedging-ului daca avem de a face cu un instrument EUR hedged, precum si comisioanele de administrare percepute de iShares si taxele platite pe vanzarea titlurilor de proprietate sau cupoanele incasate in cazul ETF-urilor cu distributie. Ulterior, randamentul net nominal trebuie indexat cu inflatia, pentru a afla randamentul real.

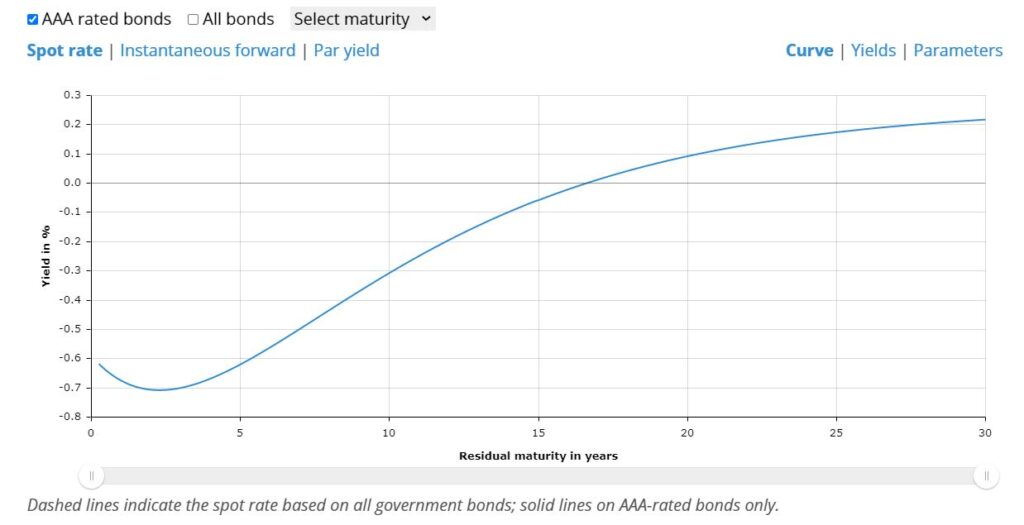

Daca inflatia in zona EUR s-a situat in teritoriul usor negativ in 2020, este pe un trend usor ascendent in 2021, crescand de la -0.3% pana la 0.9% in luna ianuarie. Pe de alta parte, nici nu am mai mentionat titlurile de stat europene pentru ca asa cum puteti vedea din curba randamentelor pe 30 de ani, randamentul pana la maturitate este negativ, ceea ce inseamna ca nu reprezinta o investitie viabila in sensul conservarii puterii de cumparare.

Nu in ultimul rand, titlurile de stat romanesti intermediate term tranzactionate pe pietele internationale lichide au inregistrat un drawdown de peste 10% in timpul crashului din februarie – martie 2020, ceea ce oricum era de asteptat avand in vedere ca suntem o tara de frontiera cu rating de credit BBB- si perspectiva negativa, adica la limita intre investment grade si junk.

Cu alte cuvinte, nu este deloc surprinzator faptul ca titlurile de stat romanesti denominate in EUR cu scadenta de 5-7 ani, sunt direct corelate cu actiunile in timpul corectiilor bursiere. Pe de alta parte, expunerea pe instrumente cu venit fix trebuie sa ia in calcul mai multi parametri printre care riscul de credit, lichiditatea instrumentelor financiare, volatilitatea pe piata secundara, precum si costul de oportunitate si avantajele fiscale.

Avand in vedere randamentul nominal extrem de scazut pentru titlurile de stat din zona tarilor dezvoltate, cresterea presiunilor inflationiste, absenta corelatiei negative pentru bond-urile investment grade globale in timpul crash-ului din martie precum si costurile suplimentare generate de comisioane, taxe, riscul valutar sau costul hedging-ului, investitorii de retail ar trebui sa aleaga simplitatea in alocarea portofoliului investitional.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Puteti accesa link-ul de mai jos pentru a vizualiza versiunea video a acestui articol:

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.