<

<

Valoarea in timp a banilor este unul dintre cele mai importante concepte de inteles in investitii. Din fericire, este si unul destul de instinctiv. Valoarea in timp a banilor reflecta modul in care preferati sa primiti o suma fixa de bani in mana acum decat exact aceeasi suma de bani in viitor. Banii incasati in mana acum valoreaza mai mult decat aceeasi suma de bani incasata intr-un an.

Acest lucru se intampla pentru ca banii imobilizati pentru o perioada lunga de timp isi eroadeaza puterea de cumparare sub efectul inflatiei. De aceea, cu cat ii investesti pe un orizont mai lung de timp, te poti astepta la castiguri mai bune. Cu cat tii mai mult banii la indemana, cu atat mai putin valoreaza. Prin urmare, ai nevoie de un randament mai mare al investitiei tale ca sa compenseze devalorizarea monedei.

Show me the money!

Gata boss, am inteles, esti valabil, Dl. Punguta Cu Doi Bani, reptilian din tata in fiu, un fel de Gollum contemporan, super-performer in corporatii straine, cu castiguri spectaculoase pe care nu le-a vazut nimeni, cu investitii povestite tuturor si nedovedite vreodata cuiva, care aspira la a convinge 100% din populatie ca poate ajunge in top 1% pentru a-i cumpara cursurile predate pe limbajul semidoctilor, ce stau cu gura cascata urmarind toti diletantii si aberatiile obscen sfidatoare pentru logica elementara, in timp ce agonizeaza pe marginea drumului spre independenta financiara.

Totusi, lasand deoparte glumele proaste pentru imbecilii sinistri si povestile de adormit copiii, hai sa vedem banii. Hai sa vedem investitiile. Hai sa vedem actele de proprietate pe cele 20 de imobile detinute in Bucuresti. Hai sa vedem portofoliul de ETF-uri. Hai sa vedem fluturasul de salariu. Cu alte cuvinte dovada, cum spunea Elena Ceausescu. Ce varianta ati prefera?

- sa vedeti cum incasati 1,000 EUR acum

- promisiunea de a incasa 1,000 EUR peste 5 ani

Toti investitorii rationali ar prefera sa incaseze 1,000 EUR acum, numai naivii ar plati sute sau mii de EUR ca sa li se promita cum vor incasa banii in viitor. Dar stati linistiti, nu va impacientati, cartelul educatorilor financiari lucreaza pentru voi, in timp ce suge pula cu spor in mod ostentativ pe 1,490 EUR.

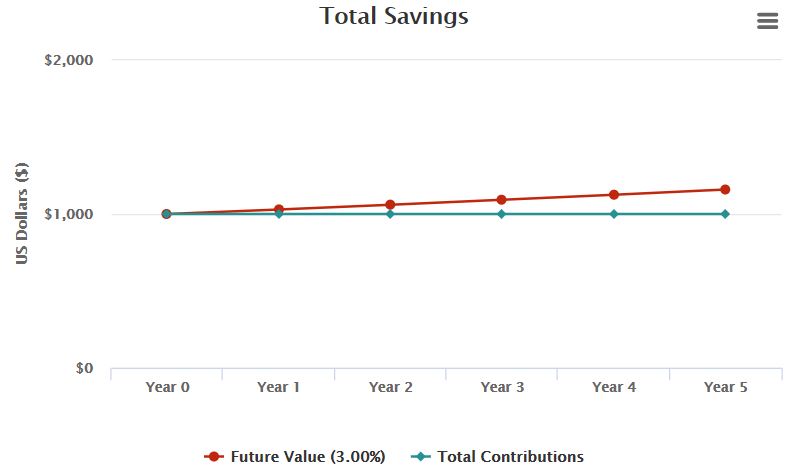

Ganditi-va ca cinci ani este o perioada lunga de timp. Majoritatea oamenilor nici nu realizeaza asta atunci cand isi fac planuri pe termen lung. Tocmai de aceea, cei mai multi nu fac fata emotiilor si clacheaza atunci cand piata de capital sufera corectii periodice. Chiar daca nu doriti sa cheltuiti 1,000 EUR acum, ati putea sa folositi banii incasati astazi, plasandu-i intr-un depozit bancar care sa va ofere dobanda pe perioada de 5 ani.

Sa zicem ca incasati o dobanda de 3%/an pentru economiile voastre. La finele celor 5 ani, veti fi generat 1,159 EUR valoare a investitiei voastre. Acest lucru este cat se poate de predictibil, fiindca beneficiem de puterea dobanzii compuse, fara sa ne asumam vreun risc.

De ce ai alege sa incasezi 1,000 EUR in 5 ani, cand ai putea avea 1,159 EUR daca ai primi banii astazi si i-ai investi intr-un instrument lipsit de risc pentru urmatorii 5 ani? In mod analog, sa zicem ca ne-am confrunta cu urmatoarea alegere:

- sa incasam 1,000 EUR in 5 ani

- sa incasam 1,000 EUR in 10 ani

Orice persoana rationala ar prefera sa incaseze 1,000 EUR intr-o perioada de 5 ani, decat sa incaseze aceeasi suma peste 10 ani. Valoarea in timp a banilor reprezinta practic valoarea curenta a unor fluxuri viitoare de capital ce se acumuleaza la o anumita rata de compunere. Discount rate reprezinta acel IRR (internal rate of return) care este folosit pentru calcularea present value.

Valoarea in timp a banilor descrie acea secventa continua in care o suma de bani incasata astazi valoareaza mai mult decat aceeasi suma de bani incasata in viitor, care la randul sau valoreaza mai mult decat aceeasi suma incasata la o data ulterioara.

Sa luam exemplul de mai sus al dobanzii de 3% incasate la banii nostri plasati in depozite bancare. Ce ati alege intre urmatoarele 2 optiuni?

- sa incasati 1,000 EUR astazi

- sa incasati 1,030 EUR in viitor

Daca te astepti sa plasezi cei 1,000 EUR incasati astazi intr-un depozit care intr-un an ti-ar oferi o dobanda de 3%, atunci valoarea celor doua optiuni este aceeasi, caeteris paribus.

Cum calculam valoarea in timp a banilor?

Valoarea in timp a banilor reprezinta dobanda pe care cineva o poate incasa asupra unei plati incasate astazi, daca ar fi tinuta sa incaseze dobanda pana la o data viitoare. Venitul fix al depozitelor bancare sau titlurilor de stat este de obicei folosit pentru a calcula present value al unei incasari viitoare, intrucat aceste instrumente financiare sunt risk free.

Dar daca fluxurile viitoare de capital nu sunt garantate? Daca ceea ce urmeaza sa incasezi nu urmeaza sa fie platit de catre guvern, ci de catre unchiul George sau te confrunti cu volatilitatea pietelor de capital? Fara garantia sigura ca veti fi primit in cele din urma intreaga suma, valoarea viitoare a aceleiasi sume de bani este chiar mai mica, pentru ca atat incertitudinea cat si valoarea in timp o fac mai putin atractiva.

Discount rate este utilizata pentru a calcula valoarea actuala a unei plati incerte viitoare. Acest discount rate reflecta atat valoarea in timp cat si riscul. Ray Dalio utilizeaza des astfel de concepte in managementul de portofoliu. In calitate de investitor obisnuit, in special investitor pasiv, probabil nu aveti nevoie sa faceti astfel de calcule daca efectuati achizitii recurente in indici globali de actiuni.

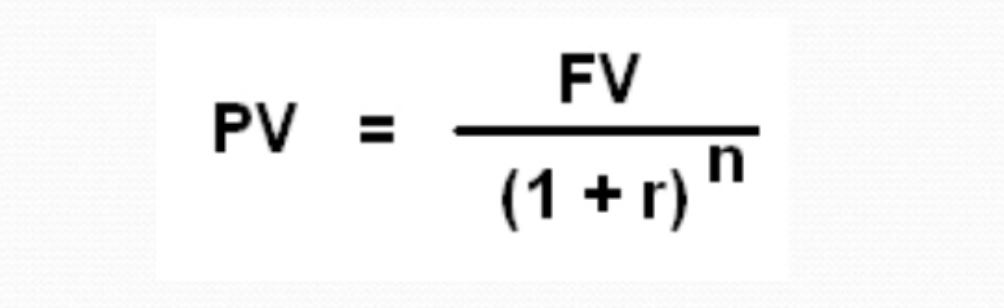

Banii incasati mai repede decat mai tarziu va permit sa folositi fondurile pentru investitii sau ca sa satisfaceti nevoile de consum. De ce este timpul atat de important in luarea deciziei? Timpul va ofera oportunitatea de a amana consumul si de a incasa dobanda la banii vostri. Sa luam un exemplu: Vom calcula valoarea viitoare a 10,000 EUR incasati astazi.

Asa cum putem observa, daca investim cei 10,000 EUR incasati astazi, intr-un an valoarea din viitor a banilor va fi 11,000 EUR. Dar care este valoarea din prezent a banilor pentru 10,000 EUR pe care ii vom incasa in 3 ani, daca rata de dobanda este 10%/an? Aplicand formula de mai jos, present value (PV) este 7513 EUR.

Valoarea in timp a banilor si investitiile tale

Valoarea in timp poate fi folosita in calculele financiare pentru a calcula present value in cazul unei anuitati. In Romania nu exista produse financiare atat de complexe, pensionarii avand de ales intre pilonul 1 de stat (pay as you go) respectiv pilonul 2 privat care nu foloseste formula perpetuitatii, ci iti va plati la scadenta toti banii odata sau esalonati pe o perioada de timp.

Regula de baza pentru investitori este ca banii plasati pentru o perioada mai lunga de timp trebuie sa ne ofere un randament superior pentru a compensa cu faptul ca nu avem lichiditati disponibile pentru a fi folosite sa realizam investitii cu randamente superioare pentru acea perioada de timp.

Acest lucru de obicei se intampla pe pietele de capital, acolo unde, conform capital market line, activele tinute pe perioade mai lungi de timp precum actiunile, obtin randamente superioare titlurilor de stat pe termen scurt. Pe de alta parte, acum vreun an de zile am asistat la inversarea curbei randamentelor titlurilor de stat americane, astfel incat randamentul la long term treasuries devenise mai mic decat la cele pe perioada scurta.

Incertitudinea cu privire la viitor joaca si ea un rol important. Atunci cand incertitudinea este ridicata, de obicei acest lucru se traduce si printr-o prima de risc mai mare, care presupune un randament asteptat superior. Cei care plaseaza banii in depozite bancare se pot gandi la inflatie ca fiind un risc, dar cei care aloca banii in actiuni pot percepe volatilitatea sau lipsa cash-ului ca fiind un risc in contextul in care vom asista la prabusiri ale bursei.

Un investitor trebuie sa tina cont de toate aceste elemente, precum orizontul investitional, incertitudinea castigurilor, asteptarile cu privire la diferite clase de active, astfel incat sa poata evalua profilul randament – risc al fiecarui activ din portofoliu. Valoarea in timp a banilor este deseori neglijata, dar trebuie sa o luati in considerare atunci cand decideti daca un anumit activ sau venitul pe care il produce reprezinta o investitie buna.

Acest articol reprezinta o recenzie a unui articol mai vechi publicat in Monevator.com, comunitatea de finante personale din UK. Atunci cand decidem amanarea realizarii unei investitii trebuie sa luam in calcul si valoarea in timp a banilor. 50,000 EUR astazi valoreaza mai mult decat aceeasi bani incasati in viitor, pentru ca ii putem folosi imediat.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa de educatie financiara. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.