<

<

Domnule Catu, unde sunt dobanzile promise?

Pentru prima data de la relansarea programului FIDELIS, prim-ministrul austeritatii publice, Florin Catu, taie tot ce prinde si reduce dobanzile titlurilor de stat destinate exclusiv populatiei si denominate in EUR de la 2% la 1.55%, in conditiile in care abia incepuse sa se creeze lichiditate pe BVB si romanii descoperisera alternative mai bune de economisire la depozitele bancare.

O astfel de ocazie nu putea fi ratata de decidentii de pe plan autohton pentru a-si bate joc de rentabilitatea capitalului autohton. Intrebarea, domnule Catu, este de ce vreti sa saraciti romanii si sa ii tineti in subdezvoltare? De ce preferati sa va imprumutati mult mai scump de pe pietele externe? Vreti sa vedeti care este costul finantarii statului roman pe pietele externe?

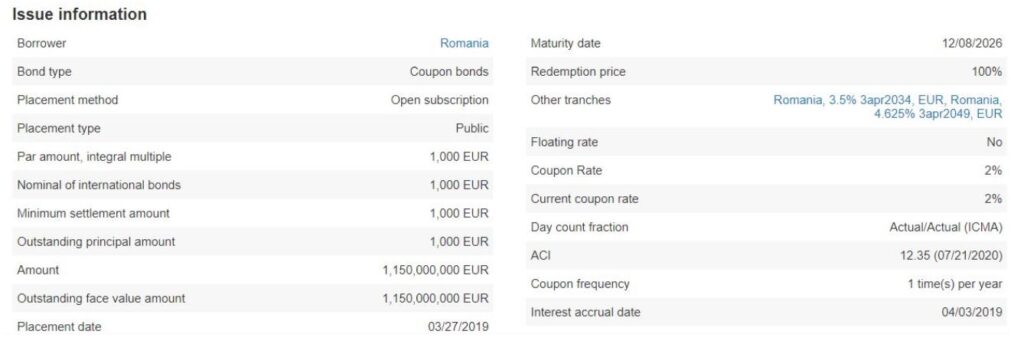

Asa cum puteti observa, eurobond-urile romanesti listate pe pietele internationale foarte lichide, pe o maturitate similara cu titlurile de stat romanesti FIDELIS in EUR, aveau un cupon de 2%/an atunci cand au fost emise in 2019, inaintea pandemiei COVID-19, la o transa de peste 1 miliard EUR. Cu atat se imprumuta Romania de la institutionalii straini.

Conform datelor private de la Cbonds, observam ca dupa inceperea pandemiei, dobanzile cu care se imprumuta Romania pe extern au crescut la 2.75%/an la EUR, pe o maturitate de 6-7 ani, similara cu titlurile de stat FIDELIS care sunt exclusiv pentru populatie. In aceste conditii, cum va explicati ca dobanzile pentru populatie au scazut de la 2% la 1.55%?

Mai mult decat atat, asa cum putem observa de pe site-ul trezoreriei americane, cea mai sigura tara din lume din punct de vedere investitional ofera o dobanda la titlurile de stat intermediate pe 10 ani de 1.45%, adica similara cu dobanda oferita de guvernul romaniei cetatenilor sai, cu toate ca, conform tuturor agentiilor de rating internationale (Standard & Poor’s, Moody’s, Fitch), riscul de credit al Romaniei, ca tara de frontiera, este unul ridicat, fiind la limita intre investment grade si junk (BBB-,BBB-,Baa3)

Conform reputatului economist Damodaran, cel mai renumit pentru calcularea primelor de risc, Romania se afla intr-o companie deosebita, alaturi de Rusia, in acest clasament al riscului de tara, cu un credit default spread de 1.95% si un country risk premium de 2.13%.

Probabil va intrebati cum este posibil ca dobanda oferita de statul roman la EUR sa nu acopere nici macar riscul de tara, caci de un castig real pentru investitori nici nu poate fi vorba. La riscul de tara ar trebui sa adaugam si costurile inflatiei, care oricum le-am calcula sunt in crestere. Astfel, daca luam in calcul prima de risc a tarii si inflatia la EUR, rezulta un cost total de 3% la EUR.

De ce suntem sclavii Europei?

Acum ca ati realizat faptul ca dobanda oferita de Florin Catu nu acopera nici macar prima de risc a Romaniei si inflatia din zona EUR, cred ca ar trebui sa intelegem actuala stare de fapt privind imaginea de ansamblu, si anume ca romanii sunt tratati precum sclavii Europei din punct de vedere financiar.

Daca s-ar dori prosperitatea capitalului autohton, ce il impiedica pe ministrul Romaniei sa vina cu o oferta publica de titluri de stat cu 2.75% sau un cost al finantarii similar cu dobanzile cu care se imprumuta pe extern si sa anunte ca daca nu se strange 1 miliard de EUR sau o suma comparabila cu transele atrase pe extern, banii sunt rambursati automat?

Raspunsul este simplu. Daca guvernul ar atrage resurse de pe plan autohton oferind cetatenilor sai dobanzi similare cu cele cu care se imprumuta de pe pietele internationale, atunci ar crea concurenta bancilor straine care ofera dobanzi 0 la depozitele in EUR si ar avea un efect de decapitalizare a bancilor, caci oamenii si-ar depune banii in titluri de stat.

Le este teama ca lumea scoate banii din banci (unde stau cu dobanda zero) si cumpara titluri de stat la 2.5%, ceea ce ar obliga bancile sa fie mai competitive si sa vina cu dobanzi mai atragatoare la depozitele bancare adica ca romanii sa obtina un randament mai bun la economiile lor. Probabil va intrebati de ce nu se vrea ca romanii sa primeasca dobanzi mai mari la depozite ci se doreste ca acestea sa fie PUTERNIC REAL NEGATIVE.

In caz ca nu stiati, bancile atrag resurse oferind dobanzi 0 la depozite bancare iar apoi cumpara titluri de stat de pe pietele internationale cu 2.75% la EUR sau ofera credite ipotecare persoanelor fizice si juridice cu peste 5% la EUR, rezultand din marja variabila EURIBOR + marja fixa a bancii, in conditiile in care EURIBOR este in acest moment NEGATIV.

Mai sus avem dovada, cum spunea Elena Ceausescu. Aici sunt banii dumneavoastra. In loc sa beneficiati voi de acesti 2.75%, va duceti frumusel la BT, primiti dobanda zero pentru economiile voastre in EUR, iar ei culeg profitul din banii dumneavoastra. Asta este costul lipsei de educatie financiara de care, in lumea reala, profita toti (atat guvernul cat si bancile).

De ce guvernul nu apara interesele cetatenilor sai ci pe ale multinationalelor straine? Pentru ca suntem sclavii Europei, iar in Romania drepturile sunt un lux, asa cum afirma fostul ministru al Muncii, cu prune in gura. Pentru ca in Romania nu exista nimeni care sa ia atitudine, iar protestatarii de ocazie sunt fix cei care actioneaza la ordinul acestor corporatii straine.

In acest timp, in zona EUR, aproape in toate statele, dobanzile la creditele ipotecare sunt infime, de doar 1% pe o scadenta de 30 de ani, ceea ce inseamna ca este extrem de avantajos sa te imprumututi pentru achizitia unei locuinte, costul finantarii fiind unul extrem de redus.

Mai mult decat atat, asa cum vedem din imaginea de mai sus, o banca din Danemarca – Jyske Bank, a oferit in 2019 pentru prima oara in istorie primul credit ipotecar cu dobanda de negativa de -0.5%/an. Cu alte cuvinte, in conditiile politicilor monetare foarte relaxate din zona EUR, iti dadea banca bani daca luai imprumut, asta in timp ce in Romania platesti 5%/an. Ghinion!

Cum se profita de lipsa de educatie financiara

Dar intrebarea e de ce? Romanii sunt mai bogati decat vest-europenii? De ce suntem jecmaniti pentru a satisface lacomia capitalurilor straine? De ce se dau credite de 9% la mediul de afaceri in conditiile in care in Europa dobanzile sunt infime iar bancile din Romania atrag resurse de la populatie in mod gratuit, neoferind nicio dobanda la depozitele in EUR? De ce se profita in mod barbar de lipsa de educatie financiara a romanilor?

Cum se incurajeaza mediul romanesc de afaceri si cum poti face competitie intr-o piata libera cu o firma straina cand ei se finanteaza cu cat se finanteaza iar tie banca iti ofera 9%? Am auzit de situatii in care oamenilor li se spune de la banca ca in cazul in care li se accepta linia de credit, dobanda va fi de minim 9% (si nici macar nuse accepta desi unele firme sunt solvabile).

Recent guvernul a lansat un program IMM Invest de ajutorare IMM-uri, unde se acordau credite cu dobanzi mai mici, dar se efectueaza cercetari penale pentru ca multi si-au cumparat bunuri personale, nu ca sa dezvolte IMM-uri. Nu stiu cate din aceste programe guvernamentale de granturi ori credite subventionate pentru IMM au ajuns la agenti economici reali si cate la persoane care si-au cumparat masini mai scumpe pe firma.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa de educatie financiara. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Puteti accesa link-ul de mai jos pentru a vizualiza versiunea video a acestui articol:

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.