<

<

Globalizarea a condus la cresterea interconectivitatii pietelor financiare, care au inregistrat progrese fulminante, ca urmare a cresterii economice record din ultimele decade de pace si cooperare intre popoare, care au fost posibile datorita acordurilor internationale si subordonarii divergentelor ideologice in raport cu unitatea lumii.

Cu toate ca per ansamblu economia globala s-a dezvoltat iar consumatorii au beneficiat de pe urma efectului de retea, avand acces la bunuri si servicii de mai buna calitate, criticii globalizarii precum Joseph Stiglitz au argumentat ca prosperitatea nu este uniforma, iar tarile sarace au ajuns si mai sarace, in timp ce cele bogate s-au dezvoltat si mai mult, incalcand astfel principiul convergentei reale a nivelului de trai pe care o pretind institutiile globaliste precum Uniunea Europeana. Cu alte cuvinte, capitalismul nu lucreaza pentru cei mai multi oameni, ducand la imbogatirea celor care erau deja bogati si la saracirea celorlalti.

Daca asupra acestor aspecte nu exista puncte de vedere omogene, in ceea ce priveste riscul de contagiune pe pietele financiare, acesta este fara echivoc un efect al globalizarii si corelatiei ridicate existente pe pietele financiare. Astfel, au fost consacrate mai multe institutii la nivel international care sa reglementeze in cadru global sectoarele sensibile supuse riscului de contagiune: G20, Consiliul pentru Stabilitate Financiara, Comitetul de la Basel pentru supraveghere bancara, Asociatia Internationala a Organismelor de Supraveghere a Asigurarilor si Organizatia Internationala a Comisiilor de Valori Mobiliare.

Sistemul rezervelor minime obligatorii

Sistemul rezervelor minime obligatorii este un sistem monetar folosit de bancile comerciale in care doar o parte din depozitele atrase de la populatie (de obicei 10%) sunt constituite ca si rezerva ce garanteaza depozitele respective. Cu alte cuvinte, daca o banca constituie un depozit de 100 RON, aceasta va pastra doar 10 RON ca rezerva ce garanteaza replata depozitului, diferenta de 90 RON fiind pusa din nou in circulatie sub forma de credit. In acest fel, bancile sunt obligate sa pastreze doar o parte din sumele atrase avand practic posibilitatea sa-si multiplice de 9 ori activele (creditele).

Prin intermediul sistemului rezervelor minime obligatorii (RMO) o banca centrala poate controla cantitatea de moneda aflata in circulatie: cresterea rezervelor minime obligatorii impuse bancilor restrange masa monetara din economie, in timp ce o scadere a rezervelor minime obligatorii creste cantitatea de bani din economie.

In Romania, ratele RMO pentru pasive sunt de 8% in RON, respectiv 5% in valuta. Asa cum afirma Ray Dalio, toate tarile pot crea bani si credite din nimic pentru a le oferi oamenilor sa ii cheltuie sau imprumut, ducand astfel la cresterea masei monetare.

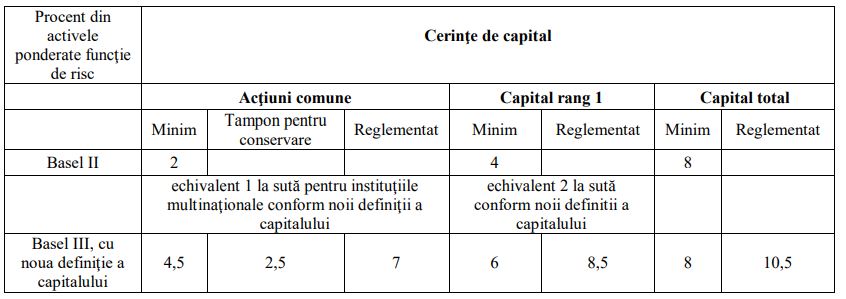

Rata de adecvare a capitalului conform Basel III

Rata de adecvare a capitalului este o masura a capitalului disponibil al unei banci, exprimata ca procent din expunerile de credit ponderate la risc ale unei banci. Rata de adecvare a capitalului este utilizata pentru a proteja deponentii si a promova stabilitatea si eficienta sistemelor financiare din intreaga lume.

Adecvarea capitalului ca masura restrictiva impusa bancilor reprezinta preocuparea de baza pentru reglementarea bancara pentru ca un sistem bancar format din banci puternic capitalizate va depasi mult mai usor diversele obstacole interne.

Noile prevederi ale acordului Basel III incearca sa imbine supravegherea micro si macro-prudentiala, fiind in acelasi timp un cadru de management al riscului la nivel de banca (preluat din Basel I si Basel II) si un cadru de management al riscului sistemic.

Rata minima de adecvare a capitalului conform noului acord Basel III este de 8%, in timp ce cerinta pentru capitalul de rang 1 este majorata de la 4% la 6%. Mai mult decat atat, conform noului acord, bancile trebuie sa detina 4.5% din activele ponderate la risc in actiuni comune, precum si un supliment tampon de 2.5% pentru asigurarea conservarii capitalului.

Tot un element de noutate adus de noul acord este referirea la cadrul macroprudential, la nivel de sistem bancar, in incercarea de a combate riscul sistemic:

- Rata de levier (leverage ratio)

- Masuri pentru evitarea prociclicitatii

- Sistemul macroprudential pentru bancile importante pentru sistemul bancar

- Sistemul macroprudential pentru pietele si infrastructurile importante pentru sistemul bancar

- Managementul riscului sistemic

Efectul de contagiune in urma riscului sistemic

O serie de studii in domeniul riscului sistemic iau in calcul probabilitatea ca aparitia unei crize de lichiditati la o anumita banca, ca urmare a unor retrageri semnificative de cash, sa provoace reverberatii negative la nivelul intregului sistem bancar. Astfel, deficitul temporar de lichiditate inregistrat de mai multe banci poate cauza contagiunea la nivelul intregului sistem bancar.

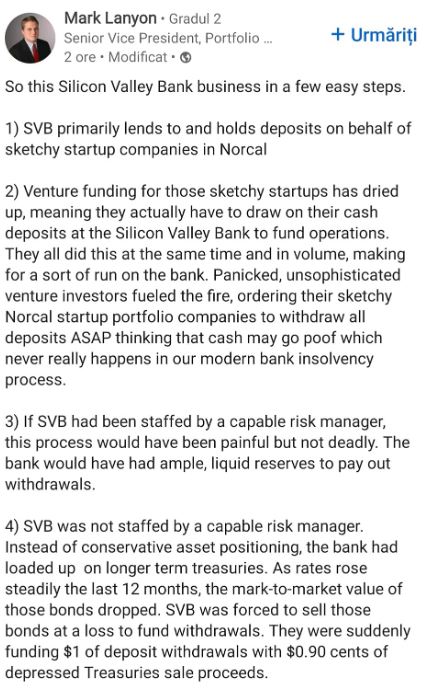

Intrarea in faliment a bancilor poate fi cauzata si de o perspectiva de inrautatire a indicatorilor de performanta, de lichiditate, de solvabilitate sau de indatorare. Detinerea unui portofoliu de credite neperformante sau reducerea valorii de piata a titlurilor detinute in portofoliu poate fi perceputa de deponenti ca un semnal negativ privind solvabilitatea bancii, asa cum s-a intamplat in cazul Silicon Valley Bank, unde din cauza unui management al riscului defectuos, prin expunerea pe titluri de stat pe termen lung a caror valoare s-a depreciat sever ca urmare a inflatiei, scaderea valorii activelor bancii a generat un fenomen de bank run, care a condus la o criza de lichiditate ce a generat in cele din urma falimentul bancii. In absenta digitalizarii, ar fi fost posibila retragerea atat de rapida a capitalului disponibil de catre deponenti? Buna intrebare, aventurierule! Probabil ca nu.

In situatia pierderii increderii deponentilor, banii din depozite sunt siguri doar atata vreme cat nu sunt retrasi. In aceste conditii, fondul de garantare a depozitelor bancare functioneaza tot ca si carja emotionala, pentru ca daca toata lumea vrea sa isi retraga banii in acelasi timp, sistemul intra in colaps. Modul in care perspectiva de inrautatire a fundamentelor este perceputa de catre deponenti poate determina o banca sa ajunga in pragul falimentului, chiar daca in prezent aceasta este solvabila. Avantajul acestui tip de faliment este ca va elimina din sistem bancile neperformante ce finanteaza afaceri riscante.

Fenomenul de bank run, manifestat prin valul de retragere a depozitelor pe fondul sentimentului de panica a continuat, creand un efect de contagiune in SUA, acolo unde alte doua banci americane au falimentat: Signature Bank, respectiv Silvergate Bank, cea din urma fiind o banca mai mica, cunoscuta pentru legaturile sale privilegiate cu schema piramidala a criptomonedelor.

De altfel, in pofida narativei cum ca zona crypto este ferita de efectul de contagiune in cazul falimentelor bancare, unul din principalele exchange-uri de criptomonede, Coinbase, si-a intrerupt temporar activitatea ca urmare a valului de retrageri pe care nu le-a mai putut onora, demonstrand inca odata ca zona crypto este un rai al speculatorilor, nu un safe haven.

Cu toate ca falimentul Silicon Valley Bank este cel mai mare si recent eveniment de bank run de la criza financiara din 2008, totusi banca americana ce activa pe segmentul de venture capital nu era vazuta ca o banca de importanta sistemica. Astfel, diferiti oficiali de rang inalt, printre care si comisarul european pentru economie, Paolo Gentiloni, au afirmat ca riscul de contagiune este unul redus si ca bancile sunt mult mai bine capitalizate decat la criza financiara din 2008.

Cu toate acestea, probleme pentru cei care au folosit metoda retragerii ca mijloc contraceptiv au inregistrat si deponentii bancii americane Wells Fargo, care nu au mai avut acces la depozite, problema fiind ulterior remediata si reprezentantii bancii afirmand ca a fost vorba de o defectiune tehnica. Cert este ca viata este complexa si are foarte multe aspecte.

Din cauza transmiterii socurilor de volatilitate de la o institutie la alta, amplificand efectul negativ al evenimentelor extreme, pietele de capital, valutare, cele aferente obligatiunilor guvernamentale sau altor instrumente financiare afecteaza un numar mare de participanti in acelasi timp, ceea ce le confera un caracter sistemic. Comparativ cu alte sectoare financiare, contagiunea in sectorul bancar se raspandeste mai rapid, iar externalitatile negative au un efect mai puternic. Totodata, un numar considerabil mai mare de institutii intra in faliment, provocand pierderi substantiale deponentilor, investitorilor si creditorilor.

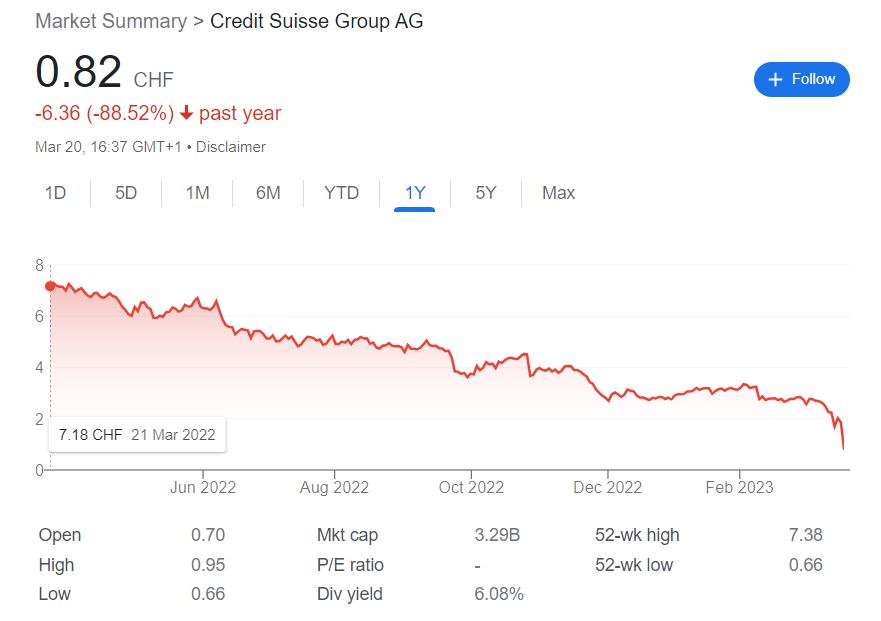

Panica in sistemul bancar nu s-a raspandit doar in randul deponentilor, cat si al investitorilor la bursa care detineau actiuni la mai multe banci europene, afectate de criza de incredere in sistemul financiar global. Totul a culminat cu socul Credit Suisse din patria bancilor, Elvetia, actiunile companiei prabusindu-se cu circa 90% in ultimul an. Banca Nationala a Elvetiei a anuntat o infuzie de lichiditate de $100 miliarde si un plan de salvare a bancii prin fuziunea cu UBS. Cu toate acestea, Ed Yardeni, presedinte al Yardeni Research, considera ca actuala criza bancara nu va fi la fel de violenta precum cea declansata in 2008.

Injectiile de lichiditate asigurate de banca centrala si diferite structuri de evitare a raspandirii contagiunii in sectorul bancar nu sunt suficiente pentru evitarea riscului sistemic, iar cateodata nu sunt tocmai eficiente. In plus, majoritatea acestor masuri se implementeaza ex-post, in timp ce ar fi necesare niste masuri implementate ex-ante pentru a preveni eventualele probleme la nivelul unei banci si raspandirea ulterioara la nivelul intregului sistem. De asemenea, bailout-ul bancilor duce la hazard moral.

Efectul de contagiune privind crizele financiare

Mishkin a definit criza ca fiind “situatia in care selectia adversa si hazardul moral se acutizeaza, pietele nemaifiind capabile sa canalizeze resursele catre cele mai productive oportunitati de investitii”. O abordare similara intalnim si la Friedman care considera ca criza are o puternica dimensiune psihologica. Panicati de perspectiva pietei, deponentii se arunca intr-un numar periculos de mare asupra depozitelor lor din banci si deci sistemul bancar intra intr-un colaps generalizat.

Criza este asociata adesea lipsei de conditii care sa permita adoptarea unei decizii. Aparitia unei crize poate fi greu anticipata, elementul de surpriza asociat unei astfel de situatii fiind fundamental. De cele mai multe ori, criza este definita ca fiind un eveniment cu probabilitate redusa de aparitie dar care are implicatii serioase pentru societate, indivizi sau organizatii.

Introducerea conceptului de contagiune in literatura de specialitate privind crizele financiare s-a bazat pe efectul devastator pe care acestea il au asupra veniturilor si bunastarii unui numar foarte mare de oameni si intr-un timp foarte scurt (la fel ca in cazul unei pandemii globale). Efectul de contagiune are in vedere si raspunsul emotional al investitorilor si consumatorilor la schimbari radicale produse de pietele internationale, existand si o pronuntata dimensiune psihologica si comportamentala.

Cei mai multi economisti opereaza cu definitia strica a fenomenului de contagiune: “contagiunea reprezinta o crestere rapida a legaturii intre diferitele piete financiare in momente de criza”. Kaminsky si Reinhart considera ca “efectul de contagiune reprezinta acea situatie in care informatia cu privire la existenta unei crize intr-o alta tara creste probabilitatea unei crize pe plan local”. O serie de autori au restrictionat si mai mult terminologia efectului de contagiune: “contagiune este situatia in care magnitudinea si amploarea transmiterii socurilor la nivel international depaseste asteptarile ex-ante ale operatorilor din piata”

In momentul de fata putem vorbi de mai multe forme de contagiune a crizelor financiare:

- Efectul de contagiune de tip “muson”: este dat de existenta unui dezechilibru la nivel global care afecteaza un numar mare de tari (chiar pot fi afectate toate tarile) conectate la economia mondiala; in acest sens pot fi date numeroase exemple de crize propagate in acest fel: crizele petroliere din 1973 si 1979, cresterea dobanzilor in Germania in 1992, cresterea dobanzilor in SUA dupa criza din Mexic din 1994

- Efectul de contagiune de tip “spillover”: este dat de existenta unei crize intr-o tara anume care se propaga apoi la un numar mare de tari; Kaminsky si Reinhart au numit acest efect de contagiune bazata pe variabilele fundamentale; exemple de astfel de efecte de contagiune ar fi deprecierea pronuntata a yen-ului japonez din 1995 fata de dolarul american care a generat apoi criza din Asia de Sud-Est (inceputa in Thailanda in 1997), cele mai afectate tari din regiune fiind tarile care aveau cele mai dezvoltate relatii comerciale cu Japonia si SUA, criza din Mexic din 1994 care apoi s-a propagat in mai multe tari din America Latina, criza din Turcia din 2000, criza dot.com din SUA, criza “subprime” de pe piata creditului din SUA din 2007;

- Efectul de contagiune de tip “rezidual”: se refera la modificari ale situatiei economice din diferite tari care depasesc asteptarile operatorilor din piata si care sunt vizibile in valoarea reziduala (“zgomotul alb”) al modelelor care testeaza corelatii intre diferite economii (intre o tara si mai multe tari sau intre o tara si economia mondiala);

- Efectul de contagiune a volatilitatii: este un tip al contagiunii manifestat cu precadere pe pietele de capital si are in vedere propagarea volatilitatii in crestere (riscul investitional asociat este in crestere) de pe piata de capital si alte piete de capital; acest tip de contagiune este printre cele mai studiate forme in literatura de specialitate

Concluzii privind efectul de contagiune

In concluzie, este important sa fim constienti de riscurile pe care le intampinam atunci cand suntem prezenti pe pietele financiare, atat in calitate de clienti ai bancilor, cat si de investitori. Iata principalele lucruri de care trebuie sa tinem cont in ceea ce priveste riscul efectului de contagiune pe pietele financiare:

- Supravegherea macro-prudentiala prin intermediul sistemului rezervelor minime obligatorii si al ratelor de adecvare a capitalului conform noului acord Basel III au ca scop reducerea efectului de contagiune pe pietele financiare

- Deficitul temporar de lichiditate inregistrat de mai multe banci poate cauza contagiunea la nivelul sistemului bancar

- Detinerea unui portofoliu de credite neperformante sau reducerea valorii de piata a titlurilor detinute in portofoliu poate fi perceputa de deponenti ca un semnal negativ privind solvabilitatea bancii

- Efectul de contagiune se propaga nu numai prin deteriorarea fundamentelor, dar si prin pierderea increderii in sistemul financiar

- Atunci cand asistam la un val de retrageri (fenomenul de bank run), sistemul financiar poate intra in colaps

- Comparativ cu alte sectoare financiare, contagiunea in sectorul bancar se raspandeste mai rapid, iar externalitatile negative au un efect mai puternic

- Riscul efectului de contagiune este mai ridicat atunci cand avem de a face cu banci de importanta sistemica

- Panica in sistemul bancar nu se raspandeste doar in randul deponentilor, cat si al investitorilor la bursa care detineau actiuni la mai multe banci (efectul de contagiune a volatilitatii)

- Efectul de contagiune are in vedere si raspunsul emotional al investitorilor si consumatorilor la schimbari radicale produse de pietele internationale

- Ed Yardeni, presedinte al Yardeni Research, considera ca actuala criza bancara nu va fi la fel de violenta precum cea declansata in 2008

- Putem reduce impactul efectului de contagiune in sistemul bancar tinand un fond de urgenta cash

- Este important sa ne protejam economiile pastrand depozite in banci sub plafonul de 100,000 EUR asigurat de fondul de garantare a depozitelor bancare

- Panica trebuie evitata astfel incat sa nu se produca valuri mari de retrageri intr-o perioada scurta de timp; retragerile mici si dese sunt cheia marilor succese

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.