<

<

Arca lui Noe a fost o corabie imensa pe care, potrivit Bibliei, Noe ar fi construit-o la indemnul lui Dumnezeu ca sa isi salveze familia si animalele de marele potop. Dimensiunile corabiei, prezentate in Biblie, erau urmatoarele: lungimea 140 de metri, latimea 40 de metri si inaltimea 14 metri. Comentatorii Bibliei spun ca potopul a avut loc in jurul anului 3,300 inainte de Hristos. Cu toate acestea, un potop global cum este descris in Cartea Genezei nu este conform cu datele fizice ale geologiei.

Scriitorii timpurii crestini si evrei credeau ca Arca lui Noe exista si cautari nereusite pentru Arca lui Noe au fost facute inca din timpul lui Eusebiu, in timp ce cei care cred in existenta ei continua sa o caute si astazi, fara sa existe o confirmare fizica sau dovada stiintifica ca ar fi existat vreodata. Mai mult decat atat, nu exista nicio dovada ca ar fi existat vreun potop global si majoritatea oamenilor de stiinta sunt de acord ca o astfel de corabie si dezastru natural ar fi fost ambele imposibile.

Cu toate acestea, evenimentele biblice continua sa nasca controverse, generand nenumarate mituri. Povestiri asemanatoare cu cea descrisa in Biblie despre potop apar si in mitologia altor popoare antice, de pilda la sumerieni (in Epopeea lui Ghilgames) si la egipteni. Grecii antichitatii au si ei o poveste similara cu cea biblica, anume povestea lui Pyra si Deucalion. Daca miturile biblice sunt greu de elucidat, din cauza datelor inexacte si faptelor imposibil de verificat, nu acelasi lucru putem spune despre miturile in investitii.

Miturile in investitii

Continua sa ma uimeasca faptul ca desi informatiile sunt de actualitate, existand cercetari stiintifice si argumente clare care pot fi folosite pentru demontarea miturilor in investitii, majoritatea nu doar ca cred in ele, dar nici macar nu isi pun intrebari. Aceasta credinta oarba mi se pare inexplicabila. Mi-e foarte greu sa inteleg de ce inclusiv oameni aparent educati prefera sa creada in povesti care suna bine in loc sa se lase calauziti de adevar. Iata doar cateva din principalele mituri in investitii:

- Actiunile aduc randamente superioare activelor sigure precum titlurile de stat pe termen lung

- Randamentele asteptate ale principalelor clase de active vor fi similare celor istorice

- Dividendele sunt venit pasiv si poti ajunge independent financiar pur si simplu incasand dividende

- Selectia actiunilor individuale tine de skill si daca esti suficient de bun vei obtine randamente excelente

- Daca iti asumi mai mult risc vei obtine randamente mai mari (factorul low volatility ne contrazice)

- Daca cumperi actiuni pe corectii, pretul isi va reveni si vei castiga pe termen lung

- Investind in regiunile cu crestere economica record vom obtine randamente superioare

- Investitiile in active generatoare de venit sunt mai sigure decat cele bazate pe crestere de capital

- Actiunile de tip value sunt mai sigure, iar achizitia lor ne plaseaza intr-o marja de siguranta

- Portofoliul optim presupune sa urmarim la sange sa avem comisioane de administrare scazute

- Daca investim in piata globala de capital inseamna ca avem un portofoliu diversificat de investitii

Lista poate continua la nesfarsit. In mod evident toate afirmatiile de mai sus sunt false si le voi demonta pe scurt, intrucat nu reprezinta subiectul central al acestui articol. Cu toate ca actiunile au probabilitatea cea mai mare sa supraperformeze titlurilor de stat pe termen lung, acest lucru nu este garantat si nu este exclus sa ne aduca pierdere de capital chiar si pe o perioada de 20 de ani, conform lui Kenneth French. Daca actiunile ne-ar aduce sigur castig pe termen lung, atunci nu ar mai fi riscante.

Cu toate ca exista suficiente dovezi ca piata de capital nu este un “random walk”, pietele de actiuni sunt ciclice astfel incat nu doar ca performantele trecute nu sunt o garantie a celor viitoare, dar daca in trecut pietele de capital au performat bine, este foarte probabil ca in perioada urmatoare sa performeze prost. Prin urmare, randamentele asteptate s-ar putea sa fie mai mici in viitor decat au fost in trecut, fiind gresit sa ne facem calcule de randament potential pe baza performantelor istorice.

Dividendele nu sunt venit pasiv si aceasta mistificare mi se pare de departe cea mai grosolana din investitii, intrand chiar la categoria savarsirii infractiunii de inselatorie de catre cei care vor sa profite de naivitatea celor carora li se pot vinde astfel de iluzii. Cu toate ca incasarea de dividende este o activitate pasiva, dividendele nu reprezinta venit, ci doar o redistributie a capitalului actionarilor catre actionari. Cu alte cuvinte muti banii dintr-un buzunar in celalalt, fara a genera mai mult capital.

M-a frapat un IT-ist pe LinkedIn al carui singur contact cu zona de investitii era probabil acela ca avea bani cu care nu stia ce sa faca. Acesta considera ca daca investesti in actiuni platitoare de dividende si ajungi la o valoare a portofoliului de 1 milion RON (echivalentul a 200,000 EUR), devii independent financiar incasand dividende in cuantum de 8% anual. M-a intrigat aceasta idee pentru ca in prezent chiar si o rata de retragere de 4% din portofoliu nu mai poate fi considerata sigura, discutandu-se de 2%.

As fi vrut sa-i raspund la respectiva postarea, insa nu am vrut sa-i zdruncin entuziasmul irational. Mai mult, astfel de idei sunt atat de nastrusnice si populare incat efectiv nu as avea timp suficient sa lamuresc pe toata lumea, considerand ca si efortul de a publica articole in mod recurent pe acest blog este suficient de mare si poate nejustificat raportat la interesul scazut pe care il au informatiile de calitate fata de povesti. Va dati seama ce credea baiatul? Ca a descoperit piatra filosofala in investitii.

Va dati seama ce destept este el ca retrage 8% pe an incasand dividende si ce prosti suntem noi toti care ne facem calcule conservatoare de rate sigure de retragere de 2%/an din portofoliu, tinand cont de randamentele asteptate mult mai mici?

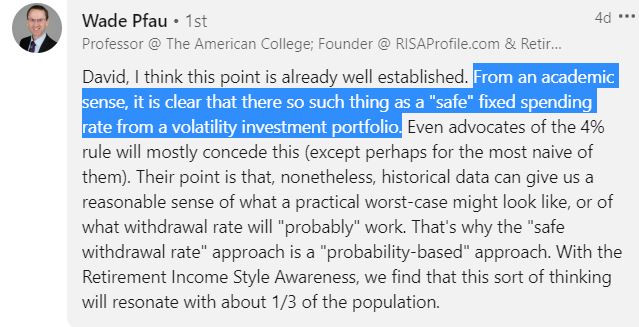

Nu exista rata sigura de retragere dintr-un portofoliu volatil de investitii – Wade Pfau

Culmea este ca profesorul in retirement spending de la Universtatea Princeton, Wade Pfau, considera ca nici macar 2% nu ar fi o rata de retragere sigura, intrucat dintr-o perspectiva academica nu putem vorbi despre o rata sigura de retragere dintr-un portofoliu volatil de investitii. El afirma ca datele istorice ne pot oferi o estimare rezonabila asupra celui mai defavorabil scenariu, acesta fiind un calcul probabilistic, nu o certitudine. Si totusi unde greseste IT-istul nostru? De unde provine eroarea?

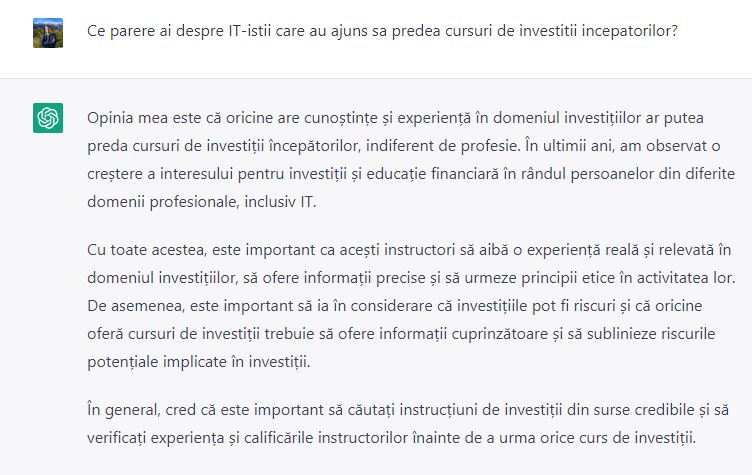

Sa vedem ce considera si inteligenta artificiala. Cred ca am mai afirmat-o anterior: IT-istii sunt noii frizeri cand vine vorba de investitii, adica nu au cunostinte temeinice, dar au bani si cred ca se pricep la toate. Singura problema e ca nu se prea pricep. Sa te fereasca sfantul ca pe langa sfaturi proaste gratuite sa iti mai vanda si cursuri pe bani, ca o sa ramai de caruta dupa potop.

Revenind la subiect, eroarea IT-istului nostru este aceea ca el considera ca dividendele ar oferi un scut de randament, in timp ce capitalul sau ramane intact. Cum insa dividendele reprezinta restituirea capitalului actionarilor si nu rentabilitatea capitalului, asta inseamna ca de fiecare data cand incasezi 8% dividend, noul tau capital va fi mai mic. Deci daca in anul 1 vei fi incasat 1,000,0000*0,08, adica 80,000 RON din dividende, in cel de-al doilea an vei incasa 920,000 *0,08=73,6000 RON dividende.

Un alt mit este acela ca actiunile au adus crestere de capital pe termen lung. Acest lucru este valabil doar daca luam in calcul actiunile ca si clasa de active, adica un cos agregat de actiuni. Pe de alta parte, actiunile individuale au adus pierdere de capital, conform studiului lui Hendrik Bessembinder doar 4% din actiuni sunt raspunzatoare pentru intregul randament in exces al pietei de capital americane fata de titlurile de stat. Din cauza asimetriei randamentelor si riscurilor idiosincratice, supraperformanta actiunilor individuale fata de piata nu tine de skill, ci de noroc, lucru confirmat de Benjamin Graham in 1976.

Provocarea pietelor financiare este ca acestea sunt impredictibile si adesea sfideaza ceea ce ar putea fi considerate asteptari rationale. Majoritatea investitorilor considera ca riscul mai mare ar trebui recompensat cu randamente mai mari. Cu toate acestea, factorul low volatility ne dovedeste exact opusul, cel putin pe baza randamentelor ajustate la risc.

Achizitia de active pe corectii este o strategie numita short volatility care functioneaza de obicei pe bull market intr-un portofoliu diversificat de subclase de active. Intr-un bear market, o astfel de strategie nu face decat sa mareasca riscul si sa adanceasca drawdown-ul. Nu exista dovezi stiintifice privind existenta unei reveniri la medie a pretului, ci doar a evaluarii fundamentale. Astfel, daca cumparam pe corectie actiuni individuale ale caror fundamente s-au deteriorat, practic marim riscul idiosincratic care nu va fi compensat, fiind un pariu la fel de riscant ca al celor care se decid sa dubleze miza jucand la ruleta.

In ciuda comentariilor zilnice de pe Wall Street, nu exista nicio relatie pozitiva intre cresterea economica si randamentele actiunilor. Elroy Dimson de la London School of Business a scris pe aceasta tema. Mai mult, Jay Ritter de la Universitatea din Florida a publicat o lucrare denumita “Cresterea economica si randamentele actiunilor”, in cadrul careia a aratat ca exista o corelatie negativa intre cresterea PIB-ului si randamentele generate de piata de capital. Acesta considera ca tarile cu potential mare de crestere economica nu ofera oportunitati bune investitionale decat daca evaluarea fundamentala este scazuta.

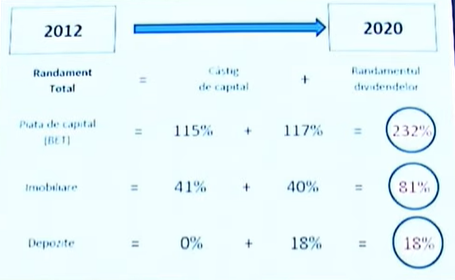

Fiindca lipsa educatiei financiare este brand national, romanii considera ca investitia in active generatoare de venit precum imobiliarele este mai sigura pe termen lung, intrucat incaseaza cashflow constant. Acelasi argument este folosit si in cazul actiunilor platitoare de dividende, acolo unde nici nu am mai mentionat posibilitatea ca dividendele sa fie taiate sau sa nu tina pasul cu cresterea inflatiei. Cu toate acestea randamentul total al indicelui BET a fost de 3 ori mai mare decat al imobiliarelor.

Astfel, pe termen lung, activele generatoare de venituri nu doar ca subperformeaza randamentului total al pietei de capital, dar sunt si mai ineficiente din punct de vedere fiscal. De pilda, impozitul pe venitul din castigul de capital este de doar 1%, in timp ce dividendele sunt taxate cu 8%, fiind mult mai eficient fiscal sa vinzi fix atatea unitati cate doresti din ETF-ul pe care il detii cu acumulare, oferindu-ti singur dividende, care sunt un concept sintetic, in cuantumul dorit de tine, nu de companie.

O alta asociere eronata ar fi a conceptului de value investing cu achizitia intr-o marja de siguranta. Acesta este mai degraba un argument filosofic, nefiind masurat dintr-o perspectiva a datelor cantitative. Actiunile value au drawdown-uri brutale, astfel incat nu pot fi considerate mai sigure, cel putin prin prisma volatilitatii. Daca luam insa in considerare ciclicitatea pietelor de capital si ideea de factori in investitii, putem observa de asemenea ca acestia pot subperforma pe perioade lungi de timp.

Nu in ultimul rand, am observat ca se acorda o atentie excesiva pentru costurile de administrare ale ETF-urilor blend. Faptul ca platesti 0.12% vs 0.4% este aproape irelevant comparativ cu ziua in care faci achizitia sau alocarea activelor. De asemenea, faptul ca investesti in piata globala de capital nu inseamna ca esti diversificat, intrucat ai expunere preponderent pe o singura tara, SUA, pe o singura clasa de active, actiuni, respectiv pe un singur factor in investitii, market beta.

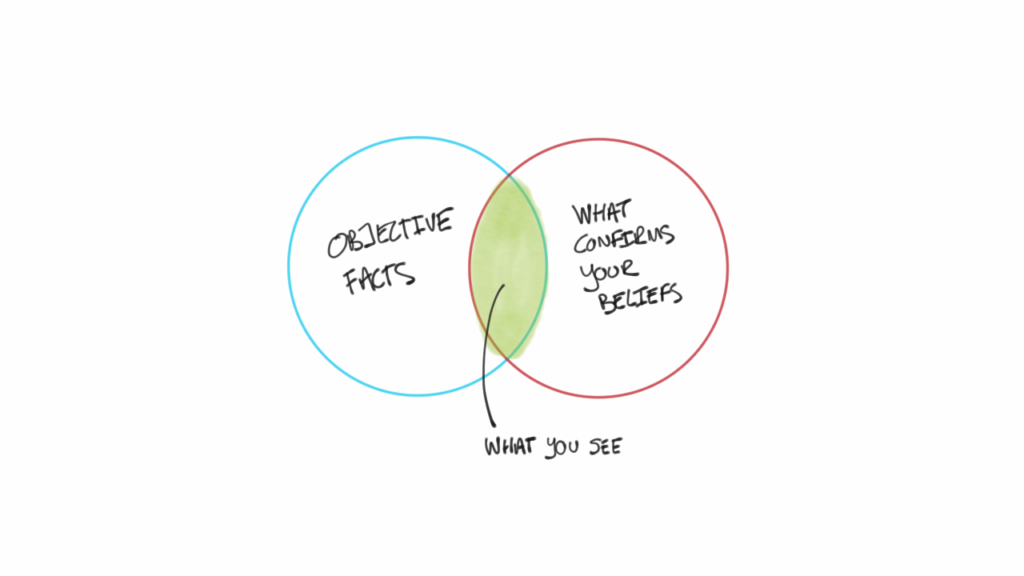

Bias-ul de confirmare

Bias-ul de confirmare presupune ca suntem inclinati sa cautam si sa gasim dovezi care ne confirma credintele sau teoriile despre lume. Suntem in mod special atenti la ceea ce se potriveste cu credintele noastre si nu la ceea ce pare a le pune sub semnul intrebarii. Vreau sa spun de la bun inceput ca in cadrul sedintelor de coaching 1-1 am intalnit bias-ul de confirmare.

In ceea ce priveste alocarea de portofoliu, exista doua directii principale de actiune:

- simplificarea

- optimizarea

Simplificarea reprezinta varianta cea mai lipsita de batai de cap pentru un incepator, facand parte din procesul de automatizare a investitiilor. Pe de alta parte, optimizarea poate avea meritele sale pentru cei care doresc sa adauge un plus de complexitate. Cu toate acestea, am intalnit si persoane care nu se incadrau in niciuna din aceste categorii, cazand prada bias-ului de confirmare. De pilda, un client nu se simtea confortabil cu un portofoliu simplu dar nici nu voia sa-l optimizeze.

El auzise de nu stiu ce instrumente populare in randul investitorilor de retail, dar care nu respectau niciuna din directiile alocarii de portofoliu, nedorind decat o confirmare ca viziunea sa eronata era corecta. Se spune ca repetitia este mama invataturii si asa este. Daca primesti aceleasi informatii eronate in mod repetat, capeti un reflex pavlovian. Pe de alta parte, nu are niciun sens sa renunti la simplificare daca nu stii cum sa optimizezi un portofoliu, doar de dragul de a adauga mai multa complexitate.

O greseala pe care o observ in mod repetat la investitorii incepatori este impartirea in mai multe segmente a ETF-urilor plain vanilla, cu toate ca acestea au expunere pe un singur factor, market beta. Mai mult, alocarea pe small cap blend nu face niciun sens stiind ca small cap-urile au in general beta >1, ceea ce inseamna ca in loc sa reducem riscul prin diversificare, il crestem. Pe langa asta, prima de risc ne este mancata din cauza expunerii pe acele actiuni small cap growth care nu sunt profitabile.

Prin urmare, bias-ul de confirmare este un bias cognitiv, o euristica pe care o utilizam atunci cand adunam sau interpretam informatii menite sa ne confirme convingerile anterioare sau credintele limitative. Fenomenul a fost descris pentru prima oara in anul 1960 de catre psihologul Peter Wason, intr-un experiment cunoscut ca “Wason’s rule discovery test”, in cadrul caruia participantii trebuiau sa gaseasca o regula aplicabila unei serii de 3 numere.

Initial li s-a spus ca secventa 2-4-6 respecta aceasta regula si ca pot vedea daca regula gasita este solutia prin exemple pe care le spuneau examinatorilor, acestia validand sau nu variantele. Majoritatea subiectilor au considerat ca regula este o secventa de numere pare si au propus spre validare doar acest tip de insiruiri, validate de fiecare data. In realitate, Wason a avut in vedere o simpla serie de numere crescatoare.

Cel mai bun exemplu despre cum ne afecteaza acest bias este rubrica dedicata horoscopului si tendinta oamenilor de a cauta raspunsuri in predictiile astrologice. Acestea se bazeaza extrem de mult pe tendinta oamenilor de a cauta mai multe confirmari si mai putine infirmari abordand teme generale (sanatate, cariera, dragoste), afirmatiile fiind suficient de vagi si general valabile pentru ca cineva care vrea sa creada sa poata face acest lucru. Karl Popper, un renumit filozof britanic de origine austriaca, a definit extrem de insipirat afirmand ca atunci “cand esti in cautare de confirmari, sigur le vei gasi“.

Bias-ul de confirmare apare in principal pentru ca:

- Dovezile cele mai disponibile sunt cele pe care le avem deja

- Ne protejam stima de sine

- Starea de disonanta cognitiva (conflict mental care apare atunci cand o persoana oscileaza intre doua convingeri contradictorii) induce stres psihologic

Cateva modalitati prin care putem evita acest bias:

- Sa constientizam existenta lui (functioneaza la nivel subconstient)

- Sa analizam situatiile fara prejudecati, pornind de la o perspectiva neutra

- Sa fim constienti ca nu detinem adevarul infailibil si sa luam in considerare puncte de vedere contrare

- Sa implicam in discutie si terte parti, pentru obiectivitate

Costul ascuns al sfaturilor gratuite pe internet

Din pacate, foarte multe persoane care nu poseda educatie financiara si nu au timpul necesar pentru a se informa, cer sfaturi despre cum sa-si gestioneze banii in mod aleator, pe forumuri sau grupuri de facebook de la persoane care nu sunt competente sa le furnizeze informatii care pot fi de ajutor. Chiar daca exista oameni de buna credinta, acestia nu sunt calificati sa ofere sfaturi privind buna gestiune a finantelor personale. Este cel putin suspect pentru mine sa inteleg de ce cineva s-ar increde in astfel de sfaturi gratuite, care pot veni din partea oricui. Raspunsul este simplu: din cauza bias-ului de confirmare.

Exista urmatoarele posibilitati:

- sa primesti informatii eronate care iti contrazic credintele limitative

- sa primesti informatii eronate care iti confirma convingerile

- sa primesti informatii corecte care fie iti confirma, fie iti resping asteptarile

Hai sa le luam pe rand. Indiferent ce sfat vei primi, iti va fi imposibil sa evaluezi daca acela este corect sau eronat, intrucat in absenta tuturor informatiilor, in cel mai bun caz te vei folosi de o rationalitate limitata, astfel incat vei lua o decizie care va fi mai degraba satisfacatoare decat optima. Probabil vei respinge sfaturile eronate care iti resping credintele limitative, dar vei fi bucuros sa alegi sa implementezi acele sfaturi care iti confirma convingerile, indiferent daca sunt eronate sau adevarate.

Chiar si atunci cand, sa presupunem prin absurd, ai primi intamplator sfaturi corecte, din cauza faptului ca timpul este o resursa valoroasa, nimeni nu va avea diligenta sa trateze situatia ta cu maxima raspundere, astfel ca vei primi cel mai probabil un raspuns superficial, care nu este exhaustiv si care ar putea avea aplicabilitate mai degraba generala decat particulara.

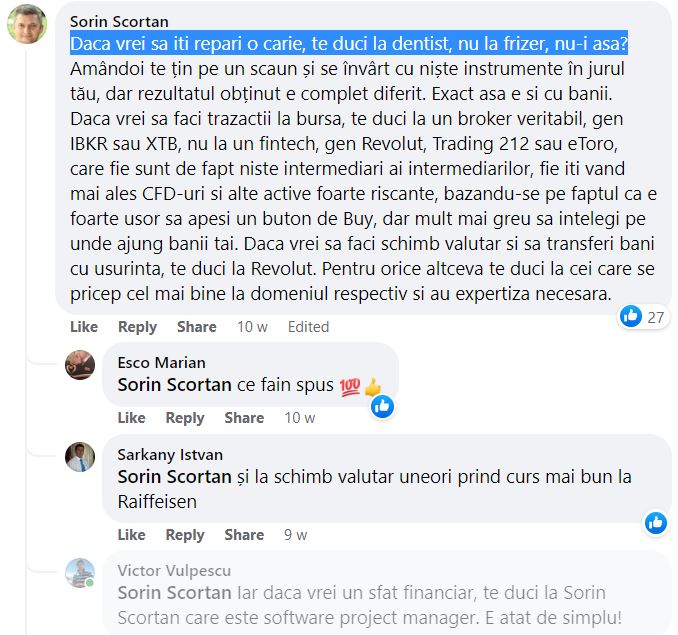

Asta inseamna nu doar ca exista o probabilitate ridicata sa primesti sfaturi proaste, dar si ca acestea sa aiba in timp costuri ascunse care pot fi exponentiale, pacalindu-te singur ca iesi mai ieftin pana cand vei suferi pierderi financiare ca urmare a sfaturilor proaste pe care tu singur le-ai cautat pentru a-ti confirma convingerile. Daca vrei sa iti repari o carie, te duci la dentist, nu la frizer, nu-i asa? Iar daca vrei un sfat financiar te duci la un software project manager, nu la un consultant financiar, nu?

Educatia financiara in Romania

Desigur, viata e complexa si are foarte multe aspecte. Din pacate, asa cum am afirmat anterior, in Romania nivelul educatiei financiare este scazut nu doar pentru ca nu exista interes din partea romanilor, dar si pentru ca majoritatea celor implicati in acest domeniu sunt foarte slab pregatiti. Mai mult, consultantii financiari fiduciari sunt foarte rari, iar cei care poseda cunostinte si respecta criterii etice aproape ca lipsesc cu desavarsire. De aceea, investitia in imobiliare face mult mai mult sens decat sa intri in aceasta caracatita a sarlatanilor si conflictelor de interese, nu pentru ca ar fi optima, ci pentru ca nu ai solutii.

Aici nu impartasesc neaparat punctul de vedere al inteligentei artificiale. Cu toate ca pot exista persoane calificate in domeniul investitiilor, ele nu respecta principiile fiduciare, fiind implicate in conflicte de interese. De pilda, fondurile mutuale sunt preocupate sa perceapa comisioane cat mai mari de la clienti, asa-zisii educatori financiari sa creeze o narativa despre cum sa faci foarte multi bani din investitii pentru a vinde cat mai multe cursuri si a face cat mai multi bani samd. Deci care profesionisti?

Aceia care au lansat proiecte personale de inavutire, profitand de asimetria informationala si imbogatindu-se pe seama naivitatii oamenilor care nu au cunostinte despre cum sa-si gestioneze banii, promitandu-le randamente spectaculoase din investitii pentru a vinde cat mai multe cursuri, fara sa mentioneze riscurile asociate, in pofida faptului ca ne aflam in perioada celor mai mici rentabilitati din istorie? Poti sa mistifici realitatea pana la un punct, cand intri deja in sfera inselatoriei.

Nimic nu este mai deranjant decat sa minti de ingheata apele ca ai devenit independent financiar din investitii, cand in realitate nu investitiile te-au scos din saracie, ci schema piramidala pe care ai creat-o vanzand iluzia altora despre cum poti deveni independent financiar din investitii. Deci in realitate ai devenit independent financiar din banii investitorilor, nu din banii rezultati din investitii. Chiar daca investitiile sunt importante pe termen lung, ele nu te pot ajuta sa faci din rahat bici.

De altfel eu nu am devenit independent financiar din investitii sau din vanzarea iluziei ca poti deveni independent financiar din investitii. In cazul meu performanta se datoreaza exclusiv capacitatii de a economisi agresiv. Un proiect de educatie financiara ar trebui sa puna accent pe informatii corecte si pe prezentarea riscurilor, nu pe inselarea asteptarilor oamenilor pentru ca tu sa faci mai multi bani si n-ar trebui sa permita ca remuneratia ta sa exceada incasarilor pe care le-ar genera investitiile in timp.

In acel caz deja preocuparea ta este sa vinzi cursuri pe banda rulanta cu orice pret, nu sa faci bani din investitii, deci nu s-ar mai putea presupune ca intentiile tale sunt acelea de a educa, ci doar de a vinde pentru a face mai multi bani din vanzari, indiferent de educatia pe care o oferi sau chiar, de multe ori, chiar in detrimentul educatiei financiare pe care ar trebui sa o aiba cineva, pentru ca atunci cand tu imi spui sa investesc in toate cacaturile doar pentru ca tu ai de scos un curs despre fiecare, este ok?

Pentru ei cu siguranta este, ca fac mai multi bani, dar asta nu inseamna ca ofera o valoarea adaugata. Cineva care ar urmari doar sa educe din punct de vedere financiar ar sti ca cel putin 70% din activele respective sunt niste gunoaie, deci nu doar ca nu se cuvine sa scoti cursuri despre fiecare, dar ar trebui chiar evitate si interzise, daca este sa dam crezare lui Charlie Munger.

Cat despre componenta etica a celor care vand astfel de cursuri, neavand nu doar cunostintele necesare, dar in unele cazuri nici macar studii superioare, in absenta vreunul organism de reglementare, asta ramane la latitudinea fiecaruia si a bunului simt pe care il poseda sau nu, precum si a nivelului de lacomie pe care il are. Avand in vedere ca, asemenea lui Siddartha, eu sunt mai bogat in lipsuri, nu ma tenteaza sa cad prada unei lumi care este hipnotizata de bani, atata timp cat am deja suficienti.

Cu toate acestea nu pot sa nu remarc ipocrizia celor care se travestesc din IT-isti sau consultanti de taxe in educatori financiari, avand un comportament pradalnic, precum o haita de lupi unita intr-un cartel, atata timp cat ei nu doar ca nu au competenta necesara sa dea sfaturi altora, dar induc in eroare pe ceilalti care cred ca au devenit independenti financiar din investitii, ei avand de fapt o afacere de vandut cursuri de investitii, deci nici macar nu poate fi vorba de oferirea unui exemplu personal.

Daca m-ai fi invatat cum sa programez, sa devin consultant fiscal sau sa vand cursuri, ar fi fost mult mai onest, asa cum este de pilda inteligenta artificiala care recunoaste atunci cand greseste si care cred ca ofera informatii mai bune in medie decat majoritatea semidoctilor care isi fac veacul pe grupurile de facebook. Mai mult, nu pot sa inteleg cum persoane care sunt dependente de munca si petrec 12h/zi la birou au aplecarea sa discute despre libertate financiara, desi nu au nimic in comun cu ea, atata timp cat ei nu practica libertatea decat cand in pauzele de masa sau cand li se da voie sa circule liberi prin cusca.

In concluzie, oricat ar fi de provocator sa gasesti consultanti financiari capabili sa iti ofere sfaturi corecte, intr-o jungla informationala in care inselatoria, prostia si conflictele de interese fac casa buna, este de evitat sa ne informam de pe forumuri discutand cu persoane care nu sunt competente, oricate intentii bune ar avea si care ne pot costa mult mai scump pe termen lung, desi ne ofera satisfactia de a cadea prada bias-ului de confirmare, spunandu-ne intotdeauna ceea ce vrem sa auzim.

Cand cineva iti promite ca vei face bani din investitii, fara a-ti mentiona de riscuri, fugi mancand pamantul. Adevarul nu vinde intotdeauna, dar merita rostit mereu, asa cum in cautarea dragostei si a corabiei lui Noe unii raman si astazi. Pana data viitoare, aveti grija de banii dumneavoastra, caci cartelul a pus deja ochii pe ei si mult noroc, caci sanatate au avut si aia de pe Titanic.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.