<

<

Salutare, omule vigilent si atent la riscuri, care nu te aventurezi atunci cand pasesti pentru prima oara, precum fata mare la maritat, pe nisipurile miscatoare ale pietelor financiare. Astazi vom discuta despre un aspect neglijat de cei mai multi investitori in mod paradoxal, si anume despre riscul evaluarii fundamentale a activelor financiare.

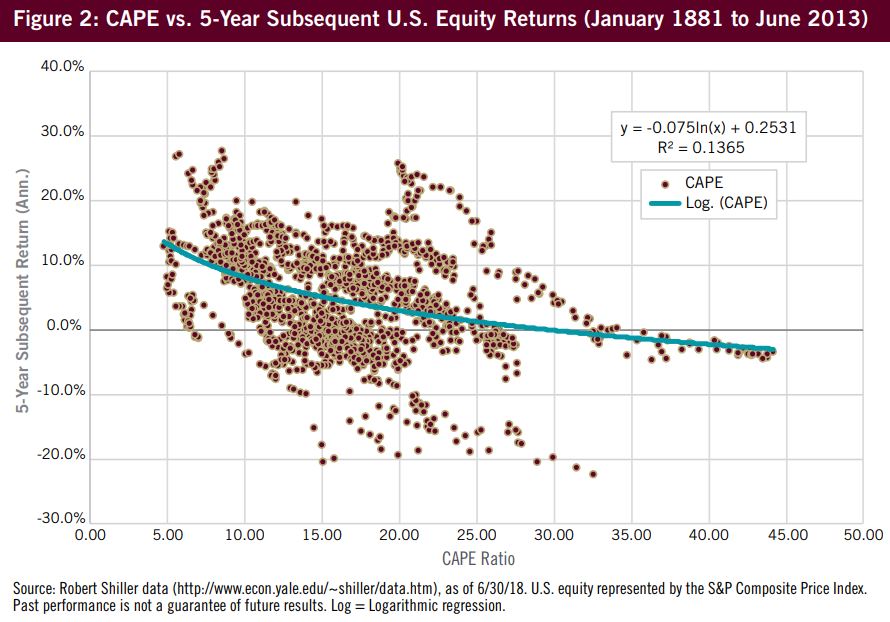

Asa cum probabil stii, sau cel putin ar trebui sa stii, singurul predictor al randamentelor asteptate il reprezinta indicatorul Shiller CAPE (cyclically adjusted price earnings ratio), el explicand in proportie de circa 40% performanta pietelor de capital. Cu alte cuvinte, evaluarea fundamentala a activelor financiare este mai relevanta decat orice alt metric, dar totusi insuficienta pentru a prezice cu acuratele evolutia pietelor de capital.

De pilda, asa cum a demonstrat Ibbotson in 2010, skill-ul oferit de managementul activ de portofoliu explica doar in proportie de 25% volatilitatea distributiei randamentelor, 75% fiind datorata fluctuatiei incontrolabile a pretului activelor. Mai mult, chiar si in ceea ce priveste earnings yield (1/CAPE), rezultatele pot fi un “random walk” pe termen scurt (mai mic de 5-10 ani).

Cu toate ca pe termen scurt, corelatia nu este foarte puternica intre CAPE si randamentele obtinute de equity-urile americane, iar volatilitatea distributiei este destul de mare, este fara echivoc ca dincolo de fluctuatiile de moment, cu cat CAPE-ul este mai mare, randamentele ulterioare vor fi mai mici, iar cu cat acesta este mai mic , randamentele vor fi mai puternice.

Indicatorul Shiller CAPE pentru indicele S&P 500

Pe baza datelor furnizate de castigatorul premiului Nobel pentru economie, Robert Shiller, putem observa evolutia indicatorului Shiller CAPE pentru indicele american S&P 500 din 1880 pana astazi, cand inregistreaza valoarea 32, a doua cea mai ridicata din istorie, dupa bula dotcom din anii 2000, urmata de crah-ul marii depresii economice din 1929.

Astfel, pe baza datelor furnizate de profesorul Shiller, reiese un randament asteptat pentru urmatoarea decada pentru indicele american S&P 500 de 1/32=3.1% (earnings yield), indexat cu inflatia, adica mult sub asteptarile investitorilor de retail, care s-au obisnuit cu randamente spectaculoase oferite de bursa americana.

In graficul de mai sus putem observa evolutia randamentului anualizat cu capitalizare (CAGR) pentru investitia pe o perioada de 30 de ani in S&P 500, din 1917 pana astazi, luand in considerare indexarea cu inflatia. Iata cateva observatii:

- Chiar si investitorii care au mers all in inainte de prabusiri severe ale pietei si nu au mai alocat niciun capital ulterior pe scaderi au fost capabili sa genereze un randament anualizat cu capitalizare de 5% in termeni reali

- Cel mai bun an in care sa fi inceput sa investesti la bursa ar fi fost 1932, pe fondul depresiei investitorilor si fundul marii depresii economice, cand investitia ar fi generat 10.56% anualizat pentru urmatorii 30 de ani (acest lucru este spectaculos stiindu-se faptul ca este mult mai usor sa generezi un astfel de randament ridicat pe termen scurt, dar este foarte greu sa il mentii pe termen lung, cel mai mare investitor din istorie – Warren Buffett, obtinand un CAGR maxim de 20% pe termen lung)

- Cel mai prost an sa incepi sa investesti ar fi fost 1965, chiar inainte de izbucnirea razboiului din Vietnam si al crizei inflationiste din anii 80′, cand investitorii au generat doar 4.36% CAGR pentru urmatorii 30 de ani (similar cu perioada pe care o traim azi)

Rezultatele de mai sus se potrivesc destul de bine unei distributii normale gaussiene. Astfel, randamentul anualizat cu capitalizare mediu pe secventele de 30 de ani din perioada studiata ar fi fost de 7.2%, cu o deviatie standard de 1.54%. Asta inseamna aproximativ ca in doua treimi din cazuri te poti astepta ca investitia in indicele S&P 500 sa-ti aduca un randament cuprins intre 5.7% si 8.7%/an pentru o perioada investitionala de 30 de ani.

Analizand datele istorice, daca nu cadem in capcana recency bias, ne dam seama ca perioada pe care o traversam nu este una favorabila pentru investitori, fiind similara cu cea mai proasta perioada pentru investitii, inceputa in 1965. De asemenea, avand in vedere valuation-urile pietei de capital de astazi si corelatia ridicata intre aceasta si randamentele asteptate pentru indicele S&P 500, riscul evaluarii fundamentale este unul ridicat.

Diversificarea surselor unice de risc

Cu toate ca indicatorul Shiller CAPE reprezinta cea mai buna unealta pentru a prezice randamentele asteptate, el nu este un vehicul de market timing, ci doar un tool ce poate fi folosit pentru planificarea strategica. Cu alte cuvinte, desi este foarte util pentru a identifica extremele (pietele foarte supraevaluate/subevaluate), el nu poate fi folosit ex-ante pentru a alege cele mai performante piete de capital, ci doar sa ne ghideze atunci cand ne alegem orizontul investitional si stabilim randamentele asteptate.

Avand in vedere faptul ca piata americana este foarte scumpa in acest moment iar diversificarea este singurul free lunch in investitii, investitorii pot lua in calcul si alte clase de active pentru diversificarea surselor unice de risc. In ceea ce priveste corelatia cu alte piete de capital, chiar daca ramane ridicata intr-o epoca a globalizarii, ea nu este perfecta, ceea ce inseamna ca tot ne ajuta sa reducem riscul sistemic si sa eliminam in integralitate riscul idiosincratic al actiunilor individuale sau sectoarelor.

De pilda, strict din punct de vedere fundamental, daca ne referim la bet-uri tactice, China pare un pariu mult mai bun decat SUA in acest moment. Sigur, sentimentul este puternic negativ in China in comparatie cu entuziasmul investitorilor in SUA, imbatati de randamente pompate de FED. Cu toate acestea, ex-ante China se prezinta excelent, cu unul din cele mai mici CAPE-uri din istorie, doar 12 vs 32 SUA, de aproape 3 ori mai mic.

Nu vreau sa spun sub nicio forma ca China va supraperforma SUA din punct de vedere al performantei bursiere, ci doar ca ma astept sa o faca. Daca ne uitam la esecul pietei de capital chineze din ultimii 20 de ani, trebuie sa luam in calcul, dincolo de invocarea factorului politic, ca in 2007 China avea un CAPE de peste 50, dublu fata de cel al actiunilor americane.

Cu alte cuvinte, nu este de mirare de ce China a performat atat de prost. Sigur, asta nu este o garantie ca vom asista la o schimbare a trendului pe termen scurt si nici nu poate fi un cec in alb atunci cand vorbim de tari individuale care au riscuri idiosincratice care se pot materializa oricand (vezi materializarea riscului de dezastru in Rusia unde investitorii au pierdut tot).

Ceea ce conteaza in definitiv pentru investitorii care tin cont de diversificarea claselor de active sunt randamentele asteptate ajustate la risc. Astfel, pe baza datelor oferite de cei de la Research Affiliates observam ca, strict din punct de vedere fundamental, cele mai profitabile investitii pentru urmatoarea decada ar trebui sa fie in actiunile tarilor emergente, urmate de equity-urile europene. Desigur, pentru ca acest scenariu sa se materializeze, avem nevoie de o inversare a trendului de intarire a dolarului, precum si de un mean reversion la nivelul evaluarii fundamentale.

Cateva concluzii

In concluzie, pentru investitorii mai putin experimentati, trebuie tinut cont de urmatoarele:

- Riscul evaluarii fundamentale este unul ridicat atunci cand CAPE-ul inregistreaza valori mari ca astazi pentru principalele clase de active

- Indicatorul Shiller CAPE poate fi folosit ca vehicul de planificare strategica

- CAPE-ul este cel mai bun predictor al randamentelor asteptate

- Nu putem folosi CAPE-ul pentru market timing si/sau alocare tactica

- Cu cat perioada de timp este mai mare, cu atat mai bine prezice CAPE-ul randamentele asteptate, intrucat scade volatilitatea distributiei

- Este foarte relevant sa analizam CAPE-ul atunci cand se afla la extreme (fie valori prea mici, fie prea mari din punct de vedere istoric si relativ)

- Daca performantele trecute nu garanteaza rezultatele viitoare, este mai relevant sa ne uitam la randamentele asteptate pe baza indicatorui CAPE

- Skill-ul folosit de managementul activ explica doar in proportie de 25% volatilitatea distributiei randamentelor, pe baza cercetarii lui Ibbotson

- Perioada de astazi seamana izbitor cu cea inceputa in 1965 si urmata de razboiul din Vietnam, respectiv spike-ul inflationist din anii 80′, cand randamentele inregistrate de indicele american S&P 500 au fost cele mai scazute din istorie

- In cele mai negre scenarii, daca orizontul de timp este de 30 de ani, chiar si daca investim la valuation-uri ridicate si/sau inaintea unui mare crah bursier, pe termen lung supraevaluarea se dilueaza iar investitorii ar putea sa genereze un CAGR de 5% in termeni reali in worst case scenario

- In ceea ce presupune sequence of return risk, nu exista nicio rata sigura de retragere din portofoliu care sa fie asignata unor instrumente volatile, asa cum afirma Wade Pfau, in abordarea bazata pe probabilitati

- Diversificarea ne ajuta sa reducem riscul sistemic si sa eliminam riscul idiosincratic si ne poate mari randamentele asteptate incluzand in portofoliu alte clase de active cu valuation-uri mai atragatoare

- Cele mai profitabile clase de active pentru urmatoarea decada, pe baza evaluarii fundamentale, sunt actiunile tarilor emergente si cele europene

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.