<

<

Salutare, omule vigilent si atent la riscuri, care nu te aventurezi precum fata mare la maritat, mergand ca boul cu capul inainte, pentru ca inainte era mai bine. In articolul precedent am mentionat succint despre riscurile strategiei buy the dip, extrem de populara in bull market, iar astazi vom intra in amanunte, pentru ca diavolul sta in detalii.

“O generatie de investitori nascuta pe bull market a crezut ca strategia de tip buy the dip este infailibila. Adica tot ce trebuie sa faci este sa cumperi pe corectii, pentru ca pretul isi va reveni, reducand drawdown-ul si imbunatatind randamentul asteptat. Aceasta strategie se mai numeste short volatility si este intr-adevar foarte eficienta pe o piata in crestere.

Pe de alta parte, odata ce intram intr-un bear market care se poate intinde pe mai multi ani, a aplica aceeasi strategie de pe bull market extrapoland performantele trecute pentru viitor poate fi sinucigas. Intr-un bear market, scaderile de pret sunt urmate de alte scaderi de pret, astfel incat strategiile de tipul short volatility nu fac decat sa-ti adanceasca pierderile.”

Strategia short volatility pe un bull market

In ceea ce priveste volatilitatea, exista doua modalitati prin care investitorii isi pot pozitiona portofoliul, fie ca sunt sau nu constienti de asta:

- short volatility

- long active volatility

Cea mai populara dintre acestea este strategia short volatility, care este folosita de majoritatea investitorilor de retail pe o piata bull, fiind supranumita si strategia buy the dip.

Cu alte cuvinte, pe o piata in crestere, micile corectii sunt urmate de cresteri mai ample de preturi, astfel incat cumparand pe corectie, beneficiezi de un mic efect de levier si un VaR (value at risk) mai ridicat.

VaR mai ridicat? Nu si CAGR mai mare? Depinde. In principiu daca sursele de lichiditati nu provin din cashflow-urile lunare ci sunt conservate special pentru astfel de momente de scaderi, atunci teoretic randamentul anualizat cu capitalizare (CAGR) va fi mai mic, pentru a beneficia de un VaR superior.

Cu alte cuvinte, nu este un free lunch, ci un trade-off intre CAGR si VaR. Vrei VaR mai mare? Atunci iti vei asuma un CAGR mai mic. Vrei CAGR mai mare? Atunci cel mai probabil vei avea un VaR mai mic. Este acelasi argument ca si in cazul pietelor ineficiente. Daca investesti in Iran vei avea randament asteptat mai mare, pentru ca riscul nu poate fi diversificat.

Atentie foarte mare! Nu trebuie confundat randamentul asteptat oferit de riscul sistemic cu randamentul neasteptat oferit de riscul idiosincratic. De pilda MSCI Rusia avea un randament asteptat foarte mare, dar piata s-a prabusit cu aproape 100% din cauza riscului idiosincratic/geopolitic.

De aceea, sursele de risc idiosincratic trebuie diversificate, pentru ca nu esti compensat pentru riscul de a le detine. Pe o piata eficienta, cel mai bun randament ajustat la risc (Sharpe Ratio) il ofera un indice global market cap weighted precum FTSE All World sau MSCI ACWI (All Country World Index).

Pe de alta parte, dincolo de expunerea pe market beta, putem obtine inclusiv diversificarea in format long only pe factori precum value, momentum, quality/profitability sau low volatility. Diversificand sursele unice de risc, obtinem o expunere mai mare pe acesti factori, care aduc prime de risc sistemic. Ce facem insa daca dorim un CAGR si mai mare?

Exista intotdeauna trade-off-ul intre risc si randament asteptat. Putem de pilda accepta un Sharpe Ratio similar sau poate chiar putin mai mic decat un indice market cap weighted avand un portofoliu cu randament asteptat mai mare dar si risc mai mare, in functie de obiectivele fiecaruia.

Ce inseamna risc mai mare?

- volatilitate mai ridicata (daca orizontul de timp este indelungat nu ne deranjeaza)

- skewness – asimetria negativa a distributiei randamentelor (cu cat asimetria este mai negativa, cu atat putem fi mai impactati de scenariile extreme); acest risc de dezastru este mai distrugator decat volatilitatea in sine, fiindca ne va fi mult mai greu sa recuperam pierderile (vezi Rusia)

Wow, incredibil! Deci nu ar fi trebuit sa investesc in Rusia?

Gresit, omule vigilent si atent la riscuri! Nu ar fi trebuit sa investesti in Rusia doar daca aveai un glob de cristal si puteai intui viitorul. Altminteri, asa cum afirma legenda pietelor de capital Larry Swedroe, nu ar fi trebuit sa fugi de riscuri, ci sa le diversifici “You don’t run away from risk, you diversify it“. Le-ai diversificat maestre sau o arzi inteligent tot pe crypto?

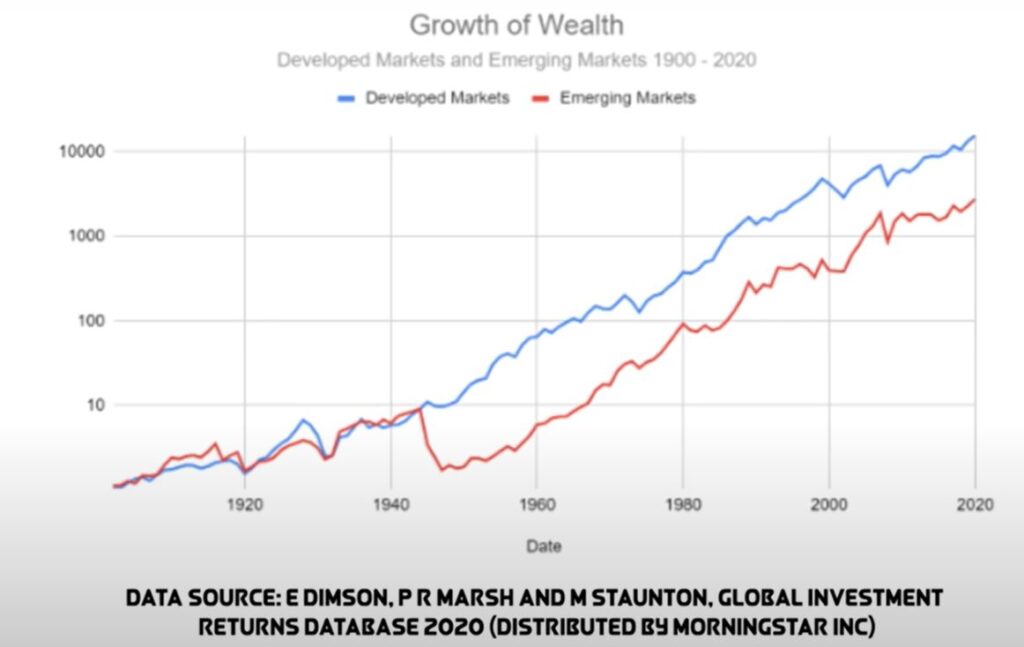

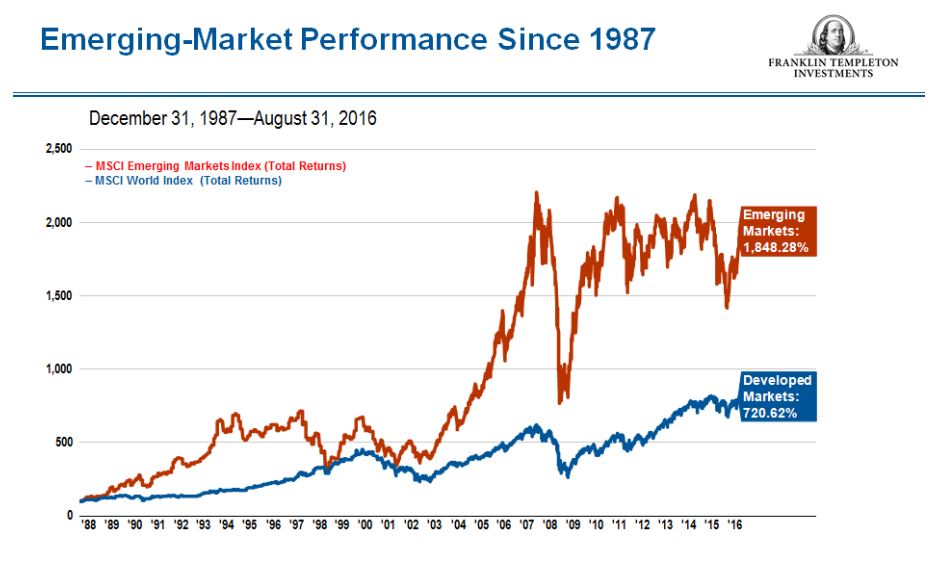

Maestre, problema e ca daca nu cunosti istoria, s-ar putea sa se repete. De pilda pietele emergente au batut la curul gol pietele dezvoltate de-a lungul istoriei, cu exceptia unei perioade intre 1945 si 1949 cand s-a materializat riscul de dezastru in doua evenimente succesive:

- Japonia a pierdut 97% din valoarea de piata a tuturor actiunilor

- Pietele de capital din China au fost inchise in 1949, in urma victoriei comuniste

Chiar daca ulterior actiunile au performat bine, aceste doua evenimente singulare au impactat atat de mult co-skewness-ul portofoliului incat pe toata perioada analizata, pietele emergente au avut un lag semnificativ vs cele dezvoltate. Dar daca ne uitam din 1987 pana astazi?

Alta viata, nu-i asa? Actiunile tarilor emergente au surclasat pe cele ale tarilor dezvoltate chiar daca au avut volatilitate mai mare, fiindca nu au mai fost lovite de riscul scenariilor extreme (left tail risk). Cu alte cuvinte, e mult mai usor sa faci fata volatilitatii, decat co-skewness-ului negativ.

Strategia long active volatility pe bear market

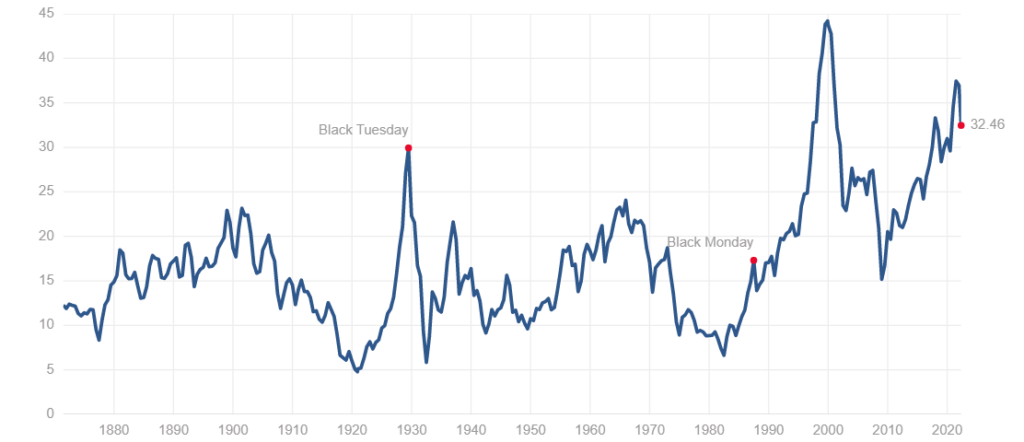

Ah, era sa uit aventurierule! Ti-am promis ca discutam si de long active volatility, nu? Prea bine! Pai stii tu cum e cu CarutaCuBani la deal? Urca mult mai greu decat cand coboara la Vale cand nu te afli in Brazilia! De aceea cand studiezi istoria pietelor de capital, trebuie sa iei in calcul si perioadele de bear market secular (marea depresie din 1930, criza stagflationista din anii 80 etc). Sa nu uitam ca noi suntem la finele unui bull market secular al bonds-urilor care dateaza din 1980.

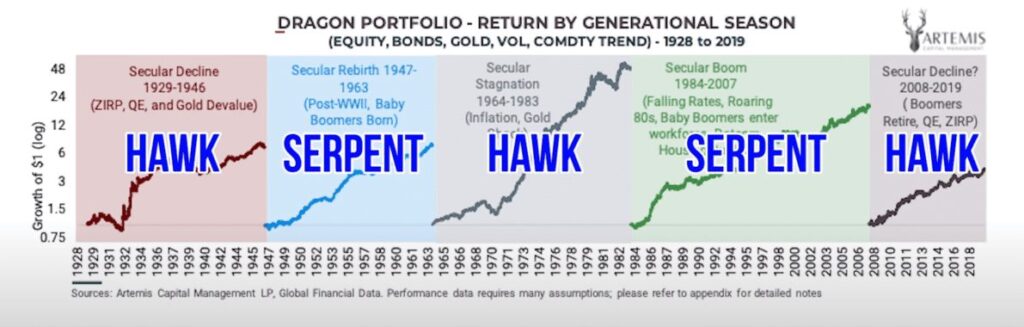

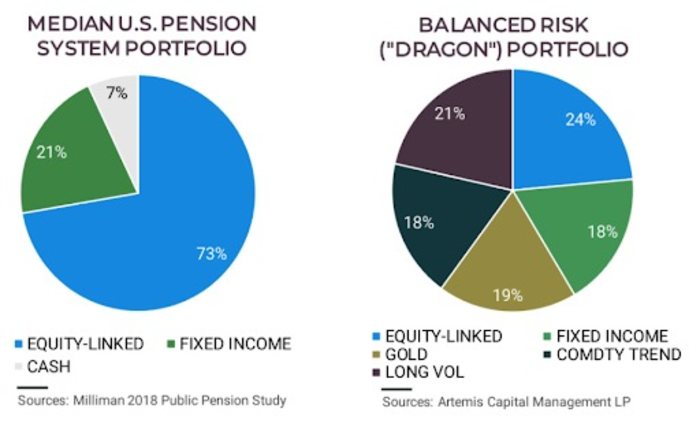

Strategia long active volatility nu este accesibila investitorilor de retail prin intermediul ETF-urilor cu replicare pasiva, dar este implementata de pilda de catre cei de la Artemis Capital Management in cadrul portofoliului Dragonului, care a fost construit sa reziste pe o perioada de 100 de ani atat perioadelor de bull market secular, cat si bear market secular.

Aidoma Rotschild Investment Trust, portofoliul dragonului are o alocare conservatoare in actiuni, ceva bonds-uri, dupa care o pondere semnificativa merge catre managed futures/trend following, respectiv metale pretioase (aur) si active long volatility.

Portofoliul dragonului este construit dupa alegoria sarpelui si soimului si are urmatoarea alocare:

- 24% actiuni diversificate la nivel global

- 18% bonds (titluri de stat investment grade)

- 19% aur fizic

- 18% managed futures/trend following pe marfuri

- 21% long active volatility

Price based vs valuation based mean reversion

Foarte multi investitori incepatori fac urmatoarea greseala, care se mai numeste si eroare de ancorare: “Am cumparat Netflix la 650$ si pretul s-a prabusit la 180$, deci voi continua sa fac dollar cost averaging si sa cumpar pentru ca actiunea s-a corectat si prin urmare este mai ieftina”

Acest lucru reprezinta o eroare factuala regretabila din cel putin 2 motive:

- daca pretul s-a corectat, nu inseamna ca actiunea este mai ieftina intrucat ai nevoie de cel putin 2 variabile pentru a face evaluarea fundamentala (pret vs earnings, pret vs cashflow, pret vs book value)

- daca pretul s-a corectat, nu inseamna ca pretul va creste automat adica ca dupa o deviatie standard negativa urmeaza o deviatie standard pozitiva, intrucat nu exista price based mean reversion ci doar valuation based mean reversion, caci actiunile si chiar indicii se pot duce si la 0

Prin urmare, a cumpara pe corectie in acest fel, tinand sau netinand cont de valoarea fundamentala, reprezinta un fel de “gamblers fallacy“, o mentalitate de gambler care pariaza la casino. Sa ne imaginam ca joci la ruleta si pariezi pe rosu de fiecare data iar de fiecare data pica negru.

Dupa 7 incercari pierzatoare, folosind strategia martingal prin care dublezi de fiecare data sumele pariate, continui sa pariezi pe rosu fiindca te gandesti “prea a picat numai negru pana acum, sigur trebuie sa pice si rosu si sa imi recuperez pierderea”. Asa ar gandi un gambler, nu un investitor.

Acest lucru este fals fiindca evenimentele fiind independente, probabilitatea este de fiecare data aceeasi, de 50%, iar tot ceea ce incerci sa faci este sa aplici o strategie de shortare a volatilitatii, care iti poate adanci pierderile si mai mult pana cand ajungi insolvabil.

In exemplul nostru de mai sus, inainte de a lua orice decizie (de cumparare sau vanzare), va trebui sa realizam evaluarea fundamentala a actiunii Netflix, pentru a nu cadea in capcana efectului de ancorare, in care ne raportam pur si simplu la pretul buy-ului anterior si zicem ca acum cumparam iar pentru ca pretul a scazut si deci imbunatatim costul mediu.

Sa zicem ca ajungem la concluzia ca la pretul actual, Netflix este un buy din punct de vedere fundamental. Chiar si asa, trebuie sa luam in calcul atat riscul idiosincratic al unei companii individuale care transforma investitia noastra in gambling, precum si expunerea noastra pe aceasta clasa de active, in functie de profilul nostru de risc si obiectivele investitionale.

Daca deja avem prea multe actiuni in portofoliu, nu suntem diversificati, ci concentrati pe o singura clasa de active. Chiar daca actiunile ar fi subevaluate, intr-un bear market ceea ce este ieftin, devine si mai ieftin. Cu alte cuvinte trebuie sa fim foarte atenti sa nu ne luam mai mult risc decat stomacul nostru ne poate permite, pentru a dormi cat mai bine noaptea.

Orice persoana care nu este complet novice in investitii, stie ca pe termen scurt piata de capital este un roller coaster emotional si un random walk, insa pe termen lung, piata este ciclica si intalnim valuation based mean reversion, deci valoarea fundamentala este principalul driver al randamentelor asteptate. Persoanele lipsite de educatie financiara considera ca bursa este un joc de noroc si un random walk pe termen lung.

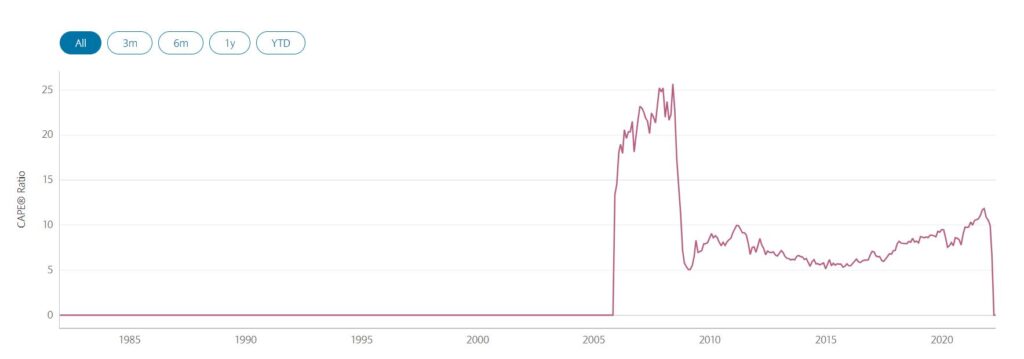

Intr-un articol postat pe blogul CFA Institute, directorul celor de la FactorResearch, Nicolas Rabener, argumenteaza de ce nivelul scazut al ratelor de dobanda nu justifica valuation-urile ridicate ale pietei de capital. Cu alte cuvinte, iratiunea participantilor la piata nu trebuie cautionata, iar investitorii ar trebui sa fie prudenti si atenti la riscuri in aceasta perioada.

Mai mult, Nicolas Rabener considera ca nu ar trebui sa ne bazam pe price based mean reversion (adica revenirea la medie a pretului), ci doar pe valuation based mean reversion (adica revenirea la medie a valuation-urilor). Mare atentie sa nu confundati investitiile cu speculatiile bursiere.

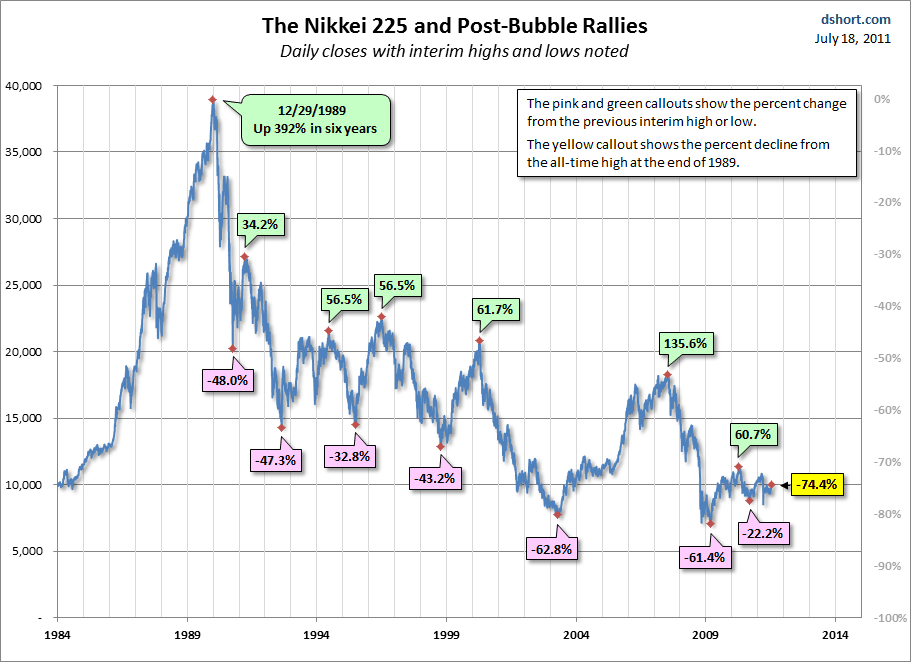

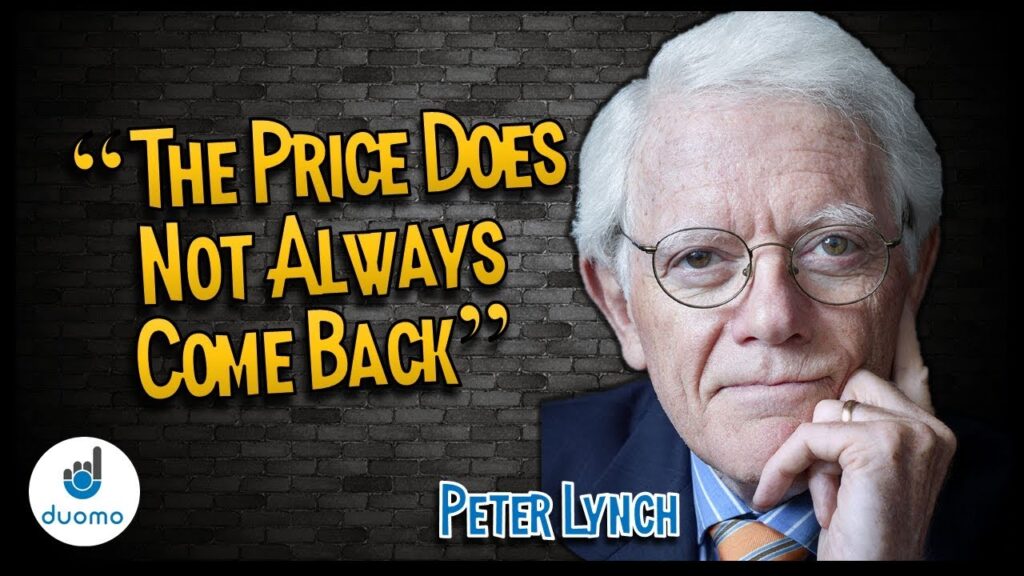

Acelasi lucru il afirma si Peter Lynch, atunci cand este intrebat “Cat de mult poate sa mai scada o actiune?”. “Se poate duce la 0”. De altfel, cel mai bun exemplu este indicele NIKKEI care nu si-a revenit la valorile anterioare nici dupa 30 de ani. “Cine pierde oare mai mult? Cine cumpara o actiune la 100$ sau cine o cumpara la 20$ daca ea se duce la 0?” afirma Peter Lynch.

Glidepath activ in perioada de bear market secular

Glidepath-ul gestionat pasiv sau activ este o strategie de hedging al sequence of return risk folosita in perioada finala de acumulare, respectiv perioada de decumulare, pentru protejarea portofoliului de prabusiri bursiere, in special atunci cand valuation-urile sunt ridicate ca astazi.

As vrea de la bun inceput sa ne intelegem ca folosirea unui glidepath, adica tranzitia de la o alocare strategica defensiva la una ofensiva nu este un free lunch, ci o asigurare in portofoliul de investitii care ne protejeaza de cele mai nefericite scenarii atunci cand avem nevoie mai mare, platind costurile unui randament anualizat cu capitalizare (CAGR) mai mic.

Toata lumea ar trebui sa inteleaga ca existe 2 modalitati principale de hedging al sequence of return risk:

- orizontul de timp pentru investitia lump sum cat mai devreme

- glidepath gestionat pasiv sau activ pentru etapele tarzii

Asa cum putem observa in exemplul de mai sus, chiar daca randamentul mediu este acelasi in toate cele 3 cazuri, si anume 5%, impactul sequence of return risk (modului cum sunt distribuite randamentele) este foarte mare atunci cand calculam randamentul anualizat cu capitalizare (CAGR).

Astfel, atunci cand suntem tineri, in etapa de acumulare, hedging-ul sequence of return risk il facem prin orizontul de timp. Cu alte cuvinte, este mai eficient sa investim toti banii odata indiferent de cat de scumpe sunt bursele, fara sa asteptam o corectie, incercand sa facem market timing, pentru ca avem mult timp la dispozitie ca actiunile sa-si revina daca sa zicem ar veni o prabusire a burselor fix a doua zi dupa ce am investit.

Atunci cand suntem batrani si ne apropiem de perioada in care nu doar ca nu mai putem adauga bani in portofoliu, reducand costul mediu de achizitie, dar vom fi fortati sa retragem bani din portofoliu, va trebui sa protejam nest egg-ul acumulat, prin folosirea unui glidepath cu tranzitie lina in mod pasiv sau unul gestionat activ.

Aceasta strategie a mai fost numita de catre Nick Maggiulli de la OfDollarsAndData “strategy averaging“. Practic pornesti de la o alocare defensiva asa cum recomanda si Wade Pfau, de 30% in equities si treptat, in timp, vei ajunge incremental la 70% equities. Daca tranzitia este pe 10 ani, atunci vei creste alocarea in actiuni cu 0.33% pe luna sau poti mari strocul in perioadele de scaderi in mod pur discretionar, cu conditia sa nu iesi din alocarea maxima, pentru a nu-ti lua prea mult risc in piata.

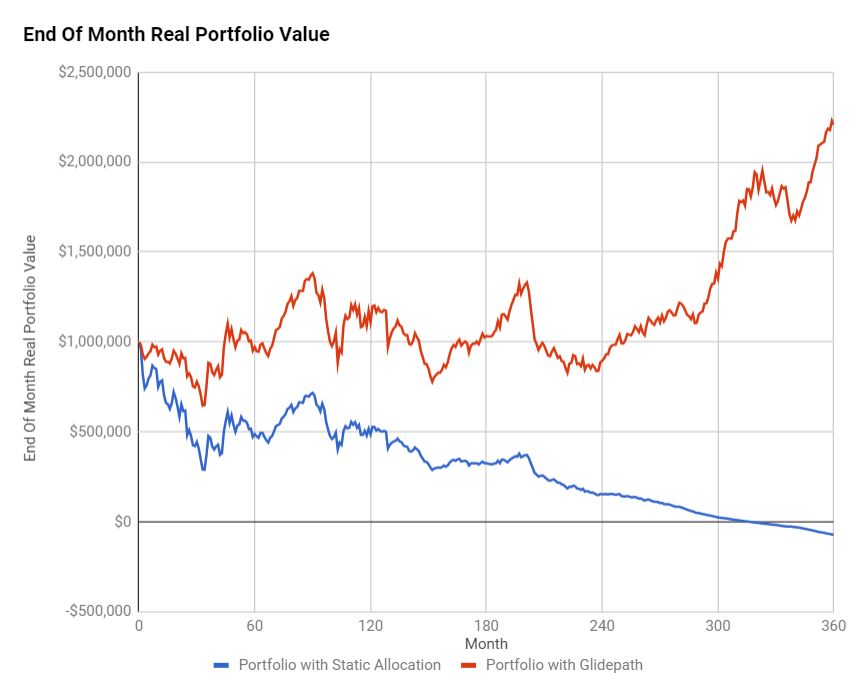

Asa cum poti observa, daca ai fi retras 4% din portofoliu in fiecare an in timpul marii depresii avand o alocare strategica 75-25, ai fi consumat tot capitalul mai devreme de 30 de ani, deci chiar daca te-ai fi pensionat la 65 de ani, tot nu ti-ar fi ajuns banii daca ai fi trait 100 de ani. Singura solutie prin care ti-ai fi prezervat capitalul, ba chiar ti-ai fi dublat potul final ar fi fost un glidepath gestionat pasiv, cu ajutorul caruia ai fi hedgeuit sequence of return risk in etapa de decumulare.

Cu toate ca folosirea unui glidepath, printr-o tranzitie lina de la o alocare defensiva la una ofensiva iti mananca din randamentul asteptat, iti ofera posibilitatea sa iti protejezi capitalul in cele mai nefericite scenarii, precum marea depresie din 1930.

Asa cum putem observa, un portofoliu cu alocare statica 75% actiuni, 25% titluri de stat a subperformat unui portofoliu de 30% actiuni, 70% titluri de stat unde s-a facut tranzitia pe o perioada de 10 ani catre 70% actiuni, 30% titluri de stat printr-un glidepath pasiv. In acest caz am fi performat mai bine decat un portofoliu cu alocare strategica si rebalansare discretionara sau non-discretionara, folosind regula 5/25 recomandata de Larry Swedroe, magicianul pietelor de capital.

Cateva concluzii

In concluzie, strategia buy the dip atat de populara in randul investitorilor de retail in perioadele de bull market se poate dovedi foarte riscanta in perioadele de bear market secular intrucat:

- poti cadea in capcana efectului de ancorare, urmarind doar pretul

- poti mari excesiv riscul idiosincratic al actiunilor individuale

- iti poti lua prea mult risc concentrandu-te pe o singura clasa de active

- shortarea volatilitatii te poate supune erorii de logica “gamblers fallacy”

- in perioadele de bear market secular ai nevoie de long active volatility

- nu exista price based mean reversion, ci valuation based mean reversion

- vei sacrifica randamentul (CAGR) in favoarea VaR (value at risk)

- vei fi nevoit sa renunti la rebalansarea statica non-discretionara

- vei mari co-skewness-ul negativ al portofoliului de investitii

- nu vei diversifica eficient riscurile, incercand sa faci market timing

- vei cadea prada speculatiilor bursiere

Avand in vedere toate aceste riscuri, exista doar doua modalitati eficiente prin care poti introduce strategia buy the dip in portofoliul investitional:

- Pentru investitorii tineri si agresivi, aflati in etapa de acumulare, poti avea o alocare ofensiva de 85%-90% in clasa de active actiuni (atentie, diversificate global, nu actiuni individuale) si sa pastrezi un buffer de cash de 10%-15% pentru astfel de momente astfel incat sa nu sacrifici prea mult din randamentul asteptat dar sa ai confortul psihologic ca ai intrat cu ceva bani in piata si pe scaderi (strategie recomandata de catre Jack Vogel de la Alpha Architect)

- Pentru investitorii conservatori aflati la senectute, la finele perioadei de acumulare sau inceputul perioadei de decumulare, poate fi implementat un glidepath gestionat pasiv sau activ, prin care vei face tranzitia de la o alocare statica defensiva (de pilda 30% actiuni, 70% titluri de stat) la una ofensiva (de pilda 70% actiuni, 30% titluri de stat) pe o perioada de minim 10 ani, care sa fie suficienta pentru hedgingul sequence of return risk. In felul acesta vei reduce drawdown-ul portofoliului de investitii, vei maximiza rata sigura de retragere din portofoliu si vei putea inclusiv sa faci cumparaturi aditionale pe corectii, prin strategia buy the dip, in cazul glidepath-ului gestionat activ, pana la concurenta ponderii maxime de 70% alocare in actiuni diversificate global, pentru a elimina riscurile idiosincratice.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.