<

<

Expertii ne-au avertizat sa ne pregatim pentru randamente scazute din investitii in anii care vor urma. Multi investitori sunt sceptici cu privire la valoarea acestor predictii, anticipand in continuare performante pozitive. Aceasta viziune optimista a fost recompensata pana acum:

- Titlurile de stat din zona tarilor dezvoltate au performat foarte bine in ultima decada

- Raliul indicelui bursier american S&P 500 a adus un randament de peste 550% din 2009 pana in prezent

- Cresterile de preturi au atras noi investitori pe burse in cautarea de castiguri rapide, ceea ce a alimentat crearea unei noi bule speculative

Asa cum afirma si venerabilul investitor Howard Marks, cand optimismul pietei este exagerat, este momentul prudentei.

Randamente scazute pentru generatia Z

In pofida entuziasmului exagerat al investitorilor de retail care extrapoleaza rezultatele exceptionale din trecut pentru viitor, ar trebui sa luam aminte la riscurile investitiilor atunci cand academicieni celebri precum Elroy Dimson, Mike Staunton sau Paul Marsh, ne avertizeaza cu privire la randamentele scazute pentru viitor in Credit Suisse Global Investment Yearbook.

Trio-ul respectat al lui Dimson, Staunton si Marsh nu este o grupare conspirationista care isi da cu parerea in necunostinta de cauza precum CarutaCuFecale, ci reprezinta topul cercetarii academice din domeniu. Predictia lor cu privire la viitor ar trebui sa ne dea de gandit si sa ne puna in garda intr-o perioada in care investitorii nu iau in calcul riscurile.

Cei trei subliniaza ca randamentele reale preconizate (adica randamentele ajustate cu inflatia) din obligatiunile guvernamentale sigure sunt foarte scazute in aceste zile, chiar negative, ceea ce nu le face foarte atragatoare. Acestia ofera apoi dovezi ca dobanzile reale negative s-au corelat anterior cu randamente mai mici si ale altor clase de active.

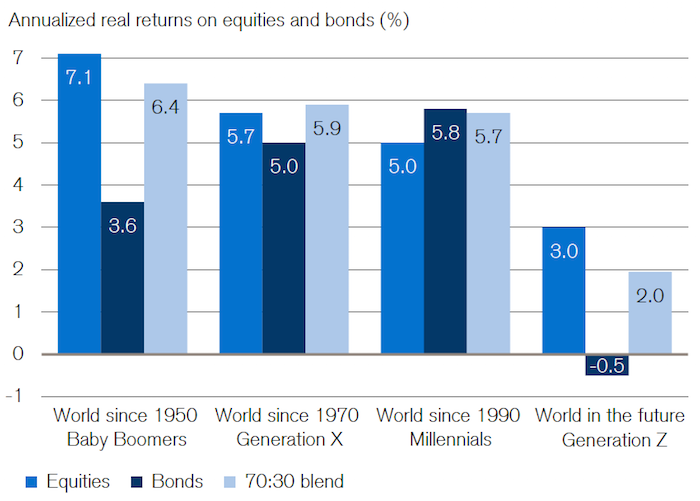

In cele din urma, ei dezvaluie graficul horror de mai jos. Avertisment! Daca ai sub 35 de ani si tocmai ai inceput sa investesti, asigura-te ca stai jos inainte ca muzica sa se opreasca.

Generatiile precedente, conduse de Baby Boomers, au beneficiat in mod natural de multe decenii generoase ca investitori. Prabusiri bursiere au existat, dar actiunile globale au livrat in medie un randament anualizat de peste 5% in termeni reali.

Obligatiunile s-au comportat de asemenea excelent, obtinand performante notabile, mai ales avand in vedere riscurile lor mai mici. Daca te apuci sa investesti acum, la finalul unui bull market secular al bond-urilor, atunci esti de doua ori blestemat.

Dimson, Staunton si Marsh au rulat numerele. Ei cred ca generatia Z se poate astepta in mod rezonabil sa castige 3% in termeni reali din actiuni, mult mai putin decat 5% sau mai mult, ca in anii anteriori. Si e mai rau decat pare la prima vedere.

- De exemplu, daca economisesti 10,000 EUR pe an si obtii un randament real anualizat de 5%, vei avea aproximativ 700,000 EUR in banii de astazi dupa 30 de ani

- Dar cu 3% randament real, ai ramane cu mai putin de 500,000 EUR

De-a lungul mai multor ani, acel extra de 2% la randament conteaza enorm. In ceea ce priveste titlurile de stat, Dimson, Marsh si Staunton anticipeaza randamente reale negative. De altfel, investitorii ar putea la fel de bine sa detina cel putin o parte din alocarea lor in obligatiuni sub forma de cash.

Ei vor obtine in continuare un randament real negativ, avand in vedere ratele de dobanda si inflatia curenta. Dar numerarul are volatilitate zero si nu poate scadea in pret, putand fi reinvestit mai tarziu cand vor veni vremuri mai bune. Avantajul lichiditatii este enorm intr-un crah bursier.

Atentie! Detinerea obligatiunilor guvernamentale nu este un capriciu. Ele pot oferi unele beneficii ale diversificarii fata de actiuni in perioade de criza, ceea ce nu veti primi de la banii gheata. Amintiti-va ca nu ar trebui sa aveti o abordare de tip all in/all out. Probabil o abordare echilibrata este sa alocati 50% din instrumentele cu venit fix in obligatiuni si 50% cash.

Ce ai de gand sa faci cu randamentele scazute?

Este imprudent sa nu luam in considerare aceste avertismente ale expertilor cu privire la randamentele scazute din investitii pentru viitor. Cei mai sus mentionati sunt academicieni de renume si nu fac parte dintr-un organism de reglementare care ar avea vreun interes sa ne sperie pentru a fi mai prudenti financiar.

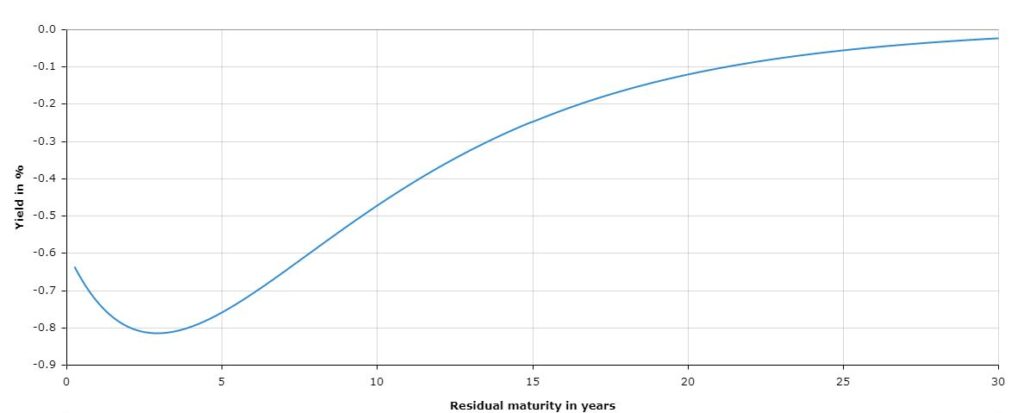

Fara a lua in calcul argumentul autoritatii, este suficient sa aruncam o privire la yield-ul obligatiunilor de stat cu risc de credit scazut si vom observa ca intr-adevar este incredibil de scazut, chiar negativ in unele cazuri, in termeni reali.

In mod evident trebuie sa ne asteptam la randamente scazute de la o clasa de active care este batuta in cuie sa ne ofere mai putin decat inflatia. Daca vom avea deflatie, obligatiunile guvernamentale vor performa ceva mai bine, insa credeti-ma, nu vreti sa ne indreptam catre deflatie.

Daca randamentul activelor lipsite de risc este negativ, atunci este naiv sa credem ca randamentul activelor riscante va fi mai mare. Daca acest lucru ar fi o certitudine, atunci acele active n-ar mai fi riscante. Deci esti stupid sa renuntam la expunerea pe obligatiuni, investind in actiuni pentru randamente mai mari.

In cazul in care academicienii au dreptate, atunci ce iti ramane de facut? Ei bine, ceea ce nu poti face este sa schimbi data cand te-ai nascut. Trebuie sa joci cat poti de bine cartile pe care le primesti. Concentreaza-te asadar pe ceea ce poti controla daca doresti sa iei masuri de retaliere.

1. Verifica costurile investitiilor tale

In cazul in care randamentele reale pentru actiuni vor fi de doar 3%, atunci diferenta dintre utilizarea fondurilor mutuale de tip indice care percep 0.4% si cele care percep 0.1% este de 10% din randamentul real total asteptat. Nu va puteti permite sa pierdeti acesti bani, asa ca va trebui sa selectati cele mai ieftine fonduri de indici. Acelasi lucru este valabil si pentru brokeri.

2. Economiseste mai mult

Poti economisi mai mult avand in vedere stilul tau de viata? Daca poti pune mai multi bani deoparte pentru varsta pensionarii, vei avea un avantaj competitiv important. A economisi mai mult este cea mai sigura cale catre un rezultat final mai bun.

3. Investeste pentru o perioada mai lunga

O secunda in plus va permite banilor tai sa se compuna pentru mai mult timp. Dobanda compusa necesita timp. Mai mult timp in care beneficiezi de dobanda compusa inseamna mai multi ani de economii de asemenea. In cele din urma, cu cat lasi portofoliul sa se acumuleze mai mult timp, cu atat mai putini ani vei avea nevoie ca el sa reziste atunci cand incepi sa retragi pentru a-ti finanta consumul din viitor. Doar sa nu astepti la nesfarsit sa te bucuri de roadele muncii tale!

4. Micsoreaza-ti asteptarile

Daca iti micsorezi asteptarile cu privire la randamentele asteptate atunci cand realizezi calcule previzionale pentru viitor si nu vrei sa economisesti mai mult sau sa te retragi din activitate mai tarziu, este posibil sa te descurci cu mai putin. Ai putea sa te descurci moderat in loc de confortabil cu un portofoliu mai redus la varsta pensionarii? Trebuie sa fii precaut daca alegi o astfel de cale, mai ales daca te retragi din activitate devreme.

5. Ia in considerare activele alternative

Intr-un mediu al rentabilitatilor scazute, este posibil ca beneficiile diversificarii pe care obligatiunile le-au avut istoric sa scada. Astfel, investitorii de retail pot lua in considerare investitiile in active alternative precum aurul sau managed futures.

Daca o mica alocare pe aur fizic poate fi considerata un hedging inflationist pe termen lung, randamentul real al metalelor pretioase este 0. Investind insa in managed futures, care presupun o strategie de trend following pe commodities, investitorii pot beneficia de randamente similare actiunilor pentru un activ care are o corelatie negativa, in special in crize bursiere.

6. Urmareste cu prudenta randamente mai mari

Obligatiunile guvernamentale din zona tarilor dezvoltate nu sunt singura optiune. Ai putea adauga in portofoliu obligatiuni de stat din zona tarilor emergente cu randamente ceva mai mari dar mare atentie, nu vei obtine in mod gratuit randamente mai mari, ci iti vei asuma un risc de credit mai ridicat.

A face rocada intre titluri de stat din zona tarilor dezvoltate si cele mai riscante va presupune o corelatie mai ridicata si scaderi mai adanci atunci cand si piata se scufunda, iar in unele cazuri, poate chiar pierderi permanente de capital. Asadar ai grija!

7. Investeste in factori prin ETF-uri smart beta

Cercetarile academice sugereaza ca anumite tipuri de actiuni ofera randamente superioare pe termen lung, desi pentru majoritatea asa numitelor prime de risc/factori nu au existat semne pozitive in ultimii ani (actiunile value avand cea mai proasta decada din istorie).

Vestea cea buna este ca o alocarea catre actiunile value sau small cap este posibila inclusiv pentru investitorii pasivi. Vestea proasta este ca nu stii daca ETF-urile smart beta vor bate piata de-a lungul orizontului tau investitional sau vor continua sa subperformeze si in urmatoarele decade.

8. Du-te catre zona intunecata: Management activ

Serios, daca te-ai hotarat brusc sa platesti un manager de fond mutual administrat activ cu un comision de administrare de 1.5%/an pentru a incerca sa recuperezi cei 2% disparuti, m-as gandi din nou. Investitia activa este un joc cu suma nula.

In medie, jumatate din oamenii care aleg aceasta cale vor performa mai rau decat piata si vor plati taxe mai mari. Cat despre selectia de actiuni individuale, eu am ales sa o fac cu un mic procent din portofoliu pe BVB, dar nu este ceva ce as recomanda pentru ca iti place sa auzi ca poti castiga un randament de 10%/an. Trebuie sa-ti placa jocul, omule! (Trebuie sa-l iubesti, deoarece sansele sunt sa iesi pierzator din acest joc).

9. Traieste mai inconfortabil si fa ceva greu

Un om intelept a spus candva: daca vrei sa obtii bani usor, atunci fa ceva greu. Sa cumperi imobiliare pentru a le inchiria presupune mai multa bataie de cap decat sa investesti intr-un REIT, dar poti presupune ca poti obtine un avantaj competitiv (sa gasesti o proprietate mai buna), sa aduci o valoare adaugata (prin renovare si mobiliare) sau sa multiplici randamentul investitiei prin levier (cu un credit ipotecar).

Asta este chiar mai adevarat atunci cand incepi o afacere sau un side-hustle care sa-ti manance timp. Ai putea depune eforturi pentru un salariu mai mare care sa-ti permita sa economisesti mai mult. Sau ai putea sa ai o alocare de 100% in actiuni si sa opresti computerul pentru urmatorii 10 ani in cazul in care vom avea o piata in scadere. Riscant, dar este o optiune.

Mai ales daca ai 20 sau 30 de ani. Vei plati pentru orice randamente superioare cu mai mult risc (actiunile s-ar putea sa nu-si mai revina niciodata) si mai multa durere (vei sta streaz noaptea intrebandu-te daca isi vor mai reveni vreodata).

Tine minte ca nimeni din generatiile anterioare (nici macar Baby Boomerii) nu a avut garantia ca va obtine acele randamente frumoase. De multe ori parintii sau bunicii tinerilor de astazi au simtit ca lumea lor s-ar putea sfarsi oricand.

Nu puteti niciodata sa fiti siguri de randamentele asteptate.

10. Fa putin din toate

Facand ajustari pe bucati planului tau de investitii este o strategie mai buna decat pur si simplu sa modifici fundamental profilul de risc. Fa putin din toate pentru a face numerele sa functioneze. Daca presupunem ca vom vedea in viitor randamente scazute comparativ cu acelea obtinute de generatiile anterioare, putem cel putin sa luam masuri de retaliere.

Economiseste ceva mai mult, retrage-te din activitate putin mai tarziu si aloca ceva mai mult in actiuni. Dar nu iti seta asteptari de 12% randament din actiuni in calculele tale, rugandu-te ca acest lucru sa se intample, doar pentru ca acela este randamentul de care tu ai nevoie pentru a-ti indeplini obiectivele. Speranta nu este o strategie.

Si daca actiunile vor livra 5% randament real de-a lungul perioadei tale investitionale, astfel oferindu-ti un portofoliu mai bogat decat te-ai fi asteptat la varsta pensionarii, pentru a trai din el? Sunt sigur ca nu vei solicita o restituire a capitalului investit.

Acest articol reprezinta o recenzie a unui articol mai vechi publicat in Monevator.com, comunitatea de finante personale din UK. Generatiile trecute, conduse de Baby Boomers, s-au bucurat de randamente spectaculoase. Pe de alta parte, ne aflam intr-o lume a rentabilitatilor scazute, in care investitorii au nevoie de solutii si alternative concrete.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.