<

<

In acest articol voi incerca sa argumentez pe scurt de ce am ales sa nu investesc in imobiliare desi am studiat o buna perioada de timp aceasta piata. Vei spune ca “vulpea care nu ajunge la struguri spune ca sunt acri”.

Poate ca asa este, insa intrebarea pe care trebuie sa ne-o punem este daca strugurii sunt sau nu acri sau, cu alte cuvinte, sa analizam relatia intre pret si valoare intrinseca, precum si riscurile la care ne expunem atunci cand investim intr-un anumit activ. In video-ul de mai jos va voi prezenta pentru inceput cateva aberatii sustinute de catre partizanii investitiilor imobiliare.

De ce am studiat piata imobiliara

Ca orice roman, eram atras de mirajul investitiilor imobiliare, care reprezentau cea mai populara clasa de active in Romania. Ok, hai sa fiu sincer, nu este chiar acesta adevarul. Realitatea este ca eram angajat intr-o banca comerciala, pe un job prost platit, unde trebuia sa petrec 8h/zi la munca, fara sa am un volum de munca atat de ridicat.

Astfel, avand multe perioade moarte si neavand acces liber la internet, nu puteam accesa decat Internet Explorer, cu multe restrictii aplicabile pentru anumite site-uri. Asa am descoperit ca unul din putinele site-uri pe care puteam naviga in mod liber era imobiliare.ro, principalul portal al imobiliarelor din Romania.

In mod ironic, asa cum reiese din indicele imobiliar pe Bucuresti, fix in acea perioada (2014-2015) preturile imobiliarelor pareau sa se afle intr-o zona de minime ale ultimei decade. La prima vedere, urmarind graficul agregat si fara a tine cont de valuations sau preturile imobiliarelor individuale, ai fi putut fi indus in eroare sa consideri ca este un moment prielnic pentru cumparare.

Numai ca socoteala de acasa nu se potriveste cu cea din targ, altminteri nici Danila Prepeleac nu si-ar fi vandut boii pe o punga goala, afirmand in cele din urma “parca dracul mi-a luat mintile”. In Romania am observat ca exista aceasta credinta limitativa ca ceea ce creste nu poate sa si coboare si daca pretul imobiliarelor a crescut pana in pod, sigur poate ajunge pe acoperis, ignorand faptul ca legile fizicii ar duce in cele din urma la prabusirea violenta a acestuia ca urmare a fortei gravitationale.

Evaluarea activelor imobiliare

Lucrand in cadrul unei banci comerciale si fiind pasionat de imobiliare, am reusit sa discut pe aceasta tema inclusiv cu un evaluator imobiliar, angajat al bancii. Din discutiile purtate cu acesta mi-am dat seama ca toate opiniile maselor cu privire la atractivitatea activelor imobiliare sunt superficiale, ca si cum ai patina pe un lac inghetat care oricand se poate topi brusc.

Am inteles ca pentru a evalua un activ imobiliar in toata complexitatea sa ai nevoie de studii de specialitate, precum cele oferite de catre ANEVAR celor care vor sa ajunga evaluatori imobiliari. Desi ma atragea ideea sa parcurg un astfel de curs, faptul ca ar fi durat foarte mult pana sa ajung sa profesez m-a facut sa ma razgandesc. In orice caz, am inteles ca nu poti lua decizii investitionale in necunostinta de cauza.

Dezavantajele investitiilor imobiliare

Avand in vedere ca este un blog adresat celor care nu cunosc foarte bine complexitatea activelor imobiliare, voi incerca sa descriu pe scurt motivele pentru care, in pofida interesului manifestat in trecut, am decis sa nu investesc in imobiliare.

- Concentrarea pe o singura piata

- Ilichiditatea activelor imobiliare

- Managementul activ

- Cost unitar ridicat

- Riscurile idiosincratice

- Daune provocate de chiriasi

- Riscurile levierului financiar

- Trendurile demografice

Avantajele investitiilor imobiliare

Ca sa fim corecti pana la capat si sa dam cezarului ce-i al cezarului, trebuie sa admitem ca exista si cateva avantaje ale investitiilor imobiliare in Romania, printre care se numara:

- sursa de venit constant

- denominarea chiriei in EUR

- eficienta fiscala

Impozitarea Investitiei Imobiliare

Din punct de vedere fiscal, investitiile imobiliare pentru persoane fizice sunt destul de atragatoare. In Romania am avut o politica fiscala stimulativa in ultimii ani, astfel ca impozitul pe venit a fost redus de la 16% la 10% de catre guvernarea PSD, care a luat mai multe masuri anti-ciclice pentru a stimula economia.

In mod specific, imobiliarele beneficiaza de posibilitatea deductibilitatii anumitor cheltuieli, prin scaderea cotei forfetare de 40%. Astfel, impozitul pe venit se aplica la suma neta, reprezentand 60% din chiria bruta, ceea ce inseamna ca in final investitorul va plati doar 6% impozit pe venitul din cedarea folosintei bunurilor, la care se poate aduna sau nu plata CASS-ului, daca se depaseste nivelul de 12 salarii minime brute.

Randamentul brut al chiriei

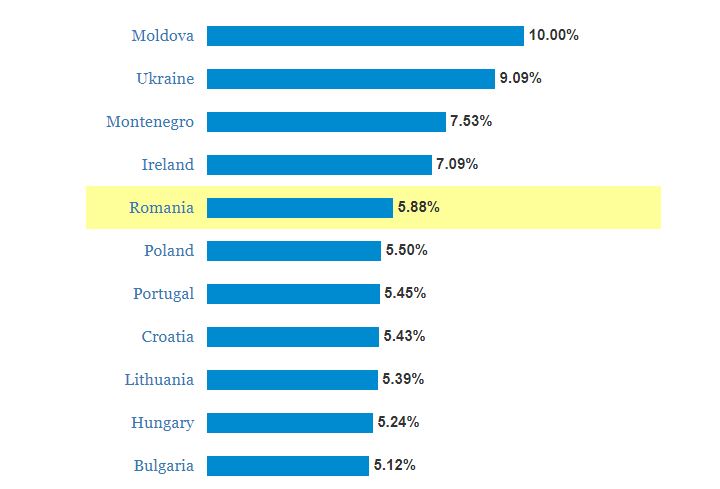

Imobiliarele din Romania sunt atractive nu numai prin prisma faptului ca reprezinta o sursa de venit constant, in moneda EUR, ceea ce elimina practic riscurile deprecierii monedei nationale, dar si prin prisma faptului ca avem printre cele mai mari randamente brute ale chiriei, comparativ cu alte tari europene, asa cum reiese si de mai jos.

Acest lucru poate parea minunat daca nu ai avea nici cele mai mici cunostinte despre finante si investitii. Exista deja nenumarate cercetari academice care demonstreaza ca activele cu gross yield ridicat au un total return mai mic decat piata. Sigur, aceasta observatie este poate prea complexa pentru a fi inteleasa de cei mai multi, care nu inteleg ca ilichiditatea activelor financiare este de fapt un paravan pentru volatilitatea pe care ei nu o resimt.

Cu alte cuvinte, daca teza celor care investesc in active cu gross yield ridicat ar fi corecta, atunci chiar nu vad de ce nu ai investi intr-un ETF cu distributie care sa capteze factorul high dividend yield si unde sa ai diversificare globala. Daca-mi dati 5 minute la dispozitie, sunt ferm convins ca va pot gasi cateva fonduri mutuale manageuite pasiv care sa ofere un dividend yield mai mare de 5.88% la EUR. In mod evident, acest lucru ar fi stupid, fiindca dividend yield-ul ridicat este cel mai slab indicator al value factor.

In urma unei discutii purtate cu Nicolas Rabener, directorul celor de la FactorResearch, acesta a mentionat ca cei mai multi investitori iau in calcul o combinatie intre yield si conservarea capitalului, afirmand totodata ca doar al doilea obiectiv face sens. In argumentarea acestei pozitii, Nicolas Rabener a reiterat faptul ca investitorii ar trebui sa se focuseze pe total return si nu pe yield, intrucat yield-ul este un concept sintetic.

Cu alte cuvinte, un investitor isi poate crea singur propriul yield pur si simplu vanzand actiuni in fiecare luna, ceea ce in multe tari poate fi chiar mai eficient din punct de vedere fiscal. Folosirea randamentul dividendului ca un indicator pentru selectia actiunilor a condus la subperformanta pe perioade lungi de timp, asa cum reiese si din articolul publicat mai jos:

https://www.factorresearch.com/research-the-case-against-equity-income-funds

Chiria ca sursa de venit constant

Chiria ca sursa de venit constant reprezinta o alta afirmatie menita sa satisfaca psihologia investitionala mai mult decat sa reprezinte un argument real. De ce spun asta? Fiindca nu te opreste nimeni sa-ti dai ce dividend/chirie vrei tu pur si simplu vanzand luna de luna cate unitati de fond vrei tu ale unui ETF cu acumulare, astfel incat in functie de volatilitatea pietei, iti poti ajusta singur acel safe withdrawal rate.

Ok, daca nu stii ce este SWR sau safe withdrawal rate, mai pune si tu mana pe o carte sau da un search pe google, caci nu iti pot da chiar mura in gura. Ma astept ca cei care citesc acest blog sa fie deja familiarizati cu aceste concepte de baza din lumea investitiilor. Cei care sunt la inceput de drum si vor sa se puna la punct se pot abona inclusiv in comunitatea Investitorul Inteligent.

Probabil ai observat ca nici nu am mentionat aici situatiile concrete cand acea sursa de venit constant nu este chiar atat de constanta, vrand sa dau apa la moara naivilor care se imbata cu apa rece.

Gradul de ocupare al imobiliarelor

Un subiect nu foarte dezbatut dar deosebit de important il reprezinta gradul de ocupare al activelor imobiliare. Daca un ETF pe actiuni iti ofera an de an earnings yield, fie sub forma de dividende, fie sub forma reinvestirii lor in companie, in cazul imobiliarelor fizice este nevoie sa prestezi o munca de chinez batran si sa te asiguri ca ai destul de des chiriasi.

Multi discuta despre grad de ocupare de 100% ceea ce reprezinta o utopie si o spun in calitatea cuiva care a gestionat active imobiliare de lux, nu cutii de chibrituri cu care pe vremuri copiii se jucau in tarana, iar astazi se revendica a fi mari investitori in imobiliare. Daca ai un management bun al proprietatii, poti avea un grad de ocupare de 80%-90% insa nici acela nu este lipsit de volatilitate. Cunosc personal nenumarate cazuri de imobile care au stat 4 luni neocupate pe timpul pandemiei de coronavirus.

Provizioane pentru neplata sau stricaciuni

Probabil ca si mai putini sunt familiarizati cu ceea ce reprezinta surse de cheltuieli neasteptate in cazul investitiei imobiliare. Daca atunci cand investesti in actiuni, odata realizata investitia, trebuie doar sa astepti ca timpul sa lucreze pentru tine, multiplicandu-ti capitalul, cand vine vorba de imobiliare daunele pot aparea cand ti-e lumea mai draga.

Probabil ca esti un mare chitros cu cel mai ieftin parchet de pe piata daca ai cumva impresia ca acel ciuruc de avans iti poate acoperi toate costurile cu deteriorarea unui imobil de calitate in cazul stricaciunilor provocate de chiriasi. Sigur, poti manageui partial acest risc printr-o selectie cat mai riguroasa a chiriasilor, insa in imobiliare, surprizele sunt mereu negative, niciodata pozitive, asa ca te poti trezi cu ele cand ti-e lumea mai draga.

In calculul randamentului asteptat in imobiliare este imperios sa iei in calcul toate costurile la vedere sau care pot aparea pe parcurs, precum taxe notariale, comision agent, provizioane pentru reparatii sau neplata samd. Cu cat ai un due diligence mai bun, cu atat iti dai seama ca fanstasmele de la care ai plecat nu au nicio acoperire in realitate iar randamentul investitiei tinde asimptotic catre 0.

Riscurile idiosincratice

Ok, acum hai sa discutam despre lucruri mai serioase. As fi vrut sa incep cu cel mai mare dezavantaj al imobiliarelor, concentrarea geografica, insa mi-am dat singur cu seama in cap, realizand ca multi nu fac distinctia intre riscuri idiosincratice si sistemice.

De pilda, prabusirea burselor globale poate fi cauza unui risc sistemic, cum ar fi de pilda supraindatorarea globala sau trendurile demografice negative. Pe de alta parte, atunci cand investesti in imobiliare, tu nu investesti propriu-zis intr-o piata, ci intr-un imobil individual, ceea ce inseamna ca dincolo de riscurile sistemice, esti supus riscului idiosincratic.

Asta inseamna ca in mod specific te poate afectua orice inundatie produsa in bloc sau deficienta data de calitatea proasta a constructiei sau poate chiar marirea taxelor pe proprietate stabilite de catre guvernul local. Observi probabil ca nici nu am pomenit aici de fenomene extreme precum un cutremur, care ar pune la pamant multe din imobiliarele din Romania.

Ok, acum probabil ca ai inteles. Din acelasi motiv pentru care nu investesc in actiuni individuale, nu vad sensul sa investesc nici in imobiliare. Preocuparea unui investitor pe termen lung trebuie sa fie eliminarea in totalitate a riscurilor idiosincratice.

Concentrarea activelor imobiliare

Atunci cand investesti intr-o proprietate, nu faci altceva decat sa iti concentrezi averea intr-o singura zona geografica. Chiar presupunand ca ai identificat un chilipir, sub pretul pietei, simplul fapt al prezentei unui astfel de risc ar trebui sa atraga de la sine necesarul unei prime de risc suplimentare, care sa mentina atractivitatea investitiei.

Personal, chiar daca as exclude riscurile idiosincratice, nu pot intelege de ce cineva ar opta sa-si concentreze averea in loc sa-si diversifice riscurile, imbunatind astfel randamentul relativ la risc. Despre beneficiile diversificarii am discutat si in video-ul de mai jos.

De departe unul dintre cele mai bune articole academice pe tema investitiilor imobiliare ii apartine lui Ben Felix de la PWL Capital care afirma, citez, “If you can’t go global, you may be better off sticking with stocks”:

https://www.pwlcapital.com/housing-the-best-investment-in-history-on-paper-2/

Cu referire la riscurile investitiei intr-un activ concentrat, acelasi Ben Felix sustine ca asta nu inseamna neaparat ca investitia nu ar putea decurge bine, insa esti dependent de timing si noroc. Mai mult, in cazul preturilor ridicate, cu cat sunt mai mari, cu atat pica mai tare. Nu in ultimul rand, acesta afirma ca daca ai play money si un apetit in a repara toalete, poti achizitiona una sau doua unitati imobiliare, insa ele nu ar trebui sa reprezinte o pondere semnificativa din averea ta neta.

Rata de detinere a unei locuinte personale

Ok, nu stiu daca am tradus bine din engleza, insa aceasta ar fi definitia termenului de home ownership rate, adica cat la suta din populatia unei tari detine o locuinta personala. In Romania aceasta pondere este foarte ridicata, cea mai mare din Europa, ceea ce ne indica apetitul romanilor pentru imobiliare si, probabil, una dintre cauzele supraevaluarii activelor imobiliare.

Probabil acum vreti sa va dau anumiti indicatori de evaluare fundamentala precum price earnings ratio (P/E) sau capitalization rate (net income/current price) insa mie mi s-ar parea irelevanti. De ce? Pentru ca acesti indicatori difera foarte mult de la o proprietate la alta, de la o zona la alta, astfel incat o medie ar fi complet irelevanta la nivel de municipiu.

Pentru a evita sa compar mere cu pere, as retine doar acest indicator – home ownership rate, care avand un nivel atat de ridicat, ne arata clar concentrarea activelor romanilor in zona de imobiliare. Nu intamplator suntem, conform statisticilor “asset rich, cash poor”, adica suntem saraci in lichiditati, dar bogati in active ilichide.

Ilichiditatea investitiei imobiliare

Iata ca am ajuns asadar si la unul din subiectele mele favorite, si anume ilichiditatea activelor imobiliare. Nu stiu cati dintre dumneavoastra au incercat sa puna la vanzare un imobil si sa observe cat de greu functioneaza acel “price discovery” pe o piata ilichida.

Imobiliarele din Romania sunt profund ilichide si este mult mai usor sa le cumperi decat sa le vinzi. De ce? Simplu, pentru ca oferta este foarte mare, astfel incat nu vei avea probleme daca vrei sa achizitionezi un imobil, dar vei avea mari batai de cap daca vei vrea sa-l vinzi sau cel putin daca vei vrea sa-l vinzi la un pret cat de cat atragator si nu vei fi dispus sa faci rabat la negociere.

Acest lucru este un dezavantaj major in situatia in care vei avea vreodata nevoie de lichiditati, trebuind sa te multumesti cu venitul care vine cu taraita prin intermediul chiriei. Atentie insa, ilichiditatea mai are un rol, faptul ca din punct de vedere psihologic iti ofera iluzia stabilitatii, intrucat nu vezi drawdown-ul din portofoliu, fiindca pretul nu este la vedere, asa cum se intampla pe burse in cazul actiunilor.

Managementul activ al proprietatii

Faptul ca imobiliarele presupun management activ le face o sursa de venit care nu este eminamente pasiva. Cu alte cuvinte, este nevoie si de o persoana care sa presteze o munca necalificata, sa curete dupa chiriasi, sa renoveze apartamentul din cand in cand, sa faca debt collection in cazul restantelor la intretinere sau stricaciunilor produse in apartament samd.

Toata aceasta munca este o munca invizibila, care nu este in mod direct remunerata, dar ar trebui sa fie luata in calcul atunci cand iti calculezi randamentul asteptat al investitiei. Cu alte cuvinte, din randamentul brut trebuie scazute nu doar costurile pe care le ai, dar si disconfortul/efortul de a te ocupa cu proprietatea imobiliara prin management activ.

Din punctul meu de vedere acest aspect face investitia imobiliara complet nesustenabila in vederea pensionarii, caci imi imaginez ca atunci cand vrei sa te retragi din activitate, iti doresti un trai tihnit, nu sa cureti parul de caine lasat de chiriasi pe parchetul triplustratificat.

Sigur ca poti avea un management mai bun sau mai prost al proprietatii, dar simplul fapt ca trebuie sa investesc activ timpul meu sau sa fac outsourcing, reducand astfel randamentul investitiei in conditiile concentrarii riscurilor, nu face sens pentru mine ca investitor ce isi doreste surse de venit pasiv si cat mai putine batai de cap la varsta pensionarii anticipate.

Trendurile demografice

Avand in vedere ca pretul imobiliarelor este influentat direct de salarii si ratele de dobanda sau, cu alte cuvinte, de numarul persoanelor cu venit activ intr-o regiune, este extrem de important sa analizam trendurile demografice pentru a observa sustenabilitatea unei investitii imobiliare.

Am luat ca referinta datele furnizate de departamentul economic al Natiunilor Unite. Putem observa cum trendurile demografice sunt defavorabile investitiilor in aceasta tara, Romania inregistrand un spor natural negativ. Mai mult, avem o emigrare ridicata a populatiei active in Occident, trend care probabil va continua si in urmatoarea decada.

Gradul de urbanizare este de 55% si chiar daca ar creste, depopularea satelor este doar primul pas al exodului in Vest. Dupa ce depopularea satelor se va fi incheiat, urmatorul pas este ca tinerii din marile orase sa migreze in Occident, in speranta unui trai mai bun, avand in vedere lipsa oportunitatilor profesionale in Bucuresti sau alte orase resedinta de judet.

Cost Unitar Ridicat

Un alt argument care lucreaza impotriva investitiei imobiliare il reprezinta managementul riscului prin intermediul dollar cost averaging, metoda folosita pe pietele de actiuni unde poti investi prin cumparari secventiale, diversificand astfel riscul.

Din cauza costului unitar ridicat al imobiliarelor, nu doar ca iti asumi riscurile concentrarii, idiosincratice sau de ilichiditate, dar in acelasi timp te supui si hazardului, fiind nevoie de un timing aproape perfect al investitiei pentru a nu investi toti banii (lump sum) intr-un moment prost.

Sigur, in eventualitatea in care dispui de un glob de cristal, poate vei putea identifica minimele pietei. Daca insa ti-ai pierdut globul de cristal, va trebui sa ai foarte mult noroc pentru a nu-ti pulveriza capitalul pe o piata ilichida. Poate il vei, avea, poate nu, dar cu siguranta asta intra in contradictie cu credinta limitativa a multora ca investitiile imobiliare sunt preferabile fiindca tu detii controlul, caci in acest caz tu te-ai afla la mana norocului.

Bineinteles, investind in active subevaluate poti beneficia de un margin of safety chiar daca nu poti sti cu exactitate minimele pietei. Cu un P/E care sare de 25 insa pentru imobilele confort 1 in zona semi-centrala si cu expunere pe un activ supraindatorat intr-o tara cu spor demografic negativ, chiar si in absenta hedging-ului prin DCA, nu poti argumenta ca investitia imobiliara ar fi in margin of safety.

Folosirea levierului financiar

Ca si cum riscurile de mai sus n-ar fi suficiente pentru a evita investitiile in imobiliare, trebuie sa va marturisesc cu franchete ca pacatele nu se opresc aici. Haideti sa discutam asadar si despre cireasa de pe tort. Probabil stiti deja ca majoritatea consilierilor financiari recomanda un fond de urgenta, ca buffer de lichiditate, inainte de a incepe procesul investitional.

Ei bine, acest lucru pare simplu de inteles, insa pentru cei mai multi oameni nu este. Acumularea averii nu poate incepe decat in momentul in care esti pregatit sa incepi jocul. Cata vreme inca ai datorii, deci net worth negativ, prioritatea ta nu poate fi alta decat rambursarea anticipata si lichidarea tuturor datoriilor. Acest lucru nici n-ar trebui mentionat pentru ca este de bun simt. Deci daca ai datorii, scapa de ele cat mai repede pentru a putea acumula avere.

In ultima perioada au aparut nenumarati fake gurus care recomanda renuntarea la economisire si investitia prin intermediul leverage-ului financiar. Unul dintre acesti guru, probabil cel mai cunoscut, este Robert Kyiosaki. Nici nu are rost sa spun de ce sunt promovate astfel de idei nastrusnice. In mod evident pentru bani, caci dau bine la mase.

“Fa ce face popa, nu ce ce spune popa” este o vorba celebra. Cam asa este si cu investitiile. Poti opta sa iei sfaturi care iti vor afecta finantele personale sau poti construi temelia prosperitatii financiare cu rabdare, munca si disciplina, fara sa te indatorezi pe viata. Este fara echivoc ca daca ideea concentrarii activelor este una proasta, ideea concentrarii prin levierul financiar este precum o bomba cu ceas sau, cu alte cuvinte, a-ti da foc in piata publica fara sa fii constient de asta.

Desi suna bine ideea ca nu conteaza cat platesti pentru un activ si nici riscurile la care te expui, ci doar cat cashflow iti genereaza, ca si cum cashflow-ul ar fi un datum, in realitate asumarea unui risc mai ridicat nu iti garanteaza un profit mai mare. De altfel, poti obtine un cashflow mai ridicat din simplul fapt ca te poti imprumuta pe o perioada mai lunga, apeland la o refinantare.

Acest lucru nu este insa un indicator al profitabilitatii ci doar al unui grad de indatorare mai mare. Cred ca este evident pentru orice investitor ca secretul consta in cautarea acelor active cu return on equity mare si debt to equity mic, care sa fie disponibile si la un pret atragator si care sa faca parte dintr-un portofoliu cat mai diversificat. Supraindatorarea nu poate niciodata sa reprezinte un free lunch in investitii.

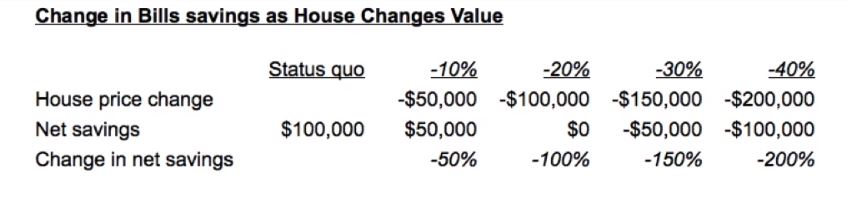

Despre acest lucru discuta si Lars Krojier, care este un fost manager al unui fond de hedging. Pentru a intelege ce inseamna levierul financiar, sa luam exemplul unui credit contractat prin programul Prima Casa, cu un avans de doar 5%. In cazul acesta levierul financiar folosit este de 1 la 20.

Sa luam un exemplu: Bill din Baltimore viseaza la a-si cumpara casa visurilor sale. El are economii de 100,000 EUR iar casa costa 500,000 EUR. Bill decide sa contracteze un credit cu avans de 15%, adica cu un levier de 1 la 6.6. Astfel, Bill achita un avans de 75,000 EUR din cei 100,000 EUR economii.

Acum Bill detine 75,000 EUR equity in apartament si 425,000 EUR mortgage. Dupa cumpararea casei, activele totale ale lui Bill sunt 525,000 EUR (valoarea casei + economii), in timp ce datoriile sunt de 425,000 EUR (costul mortage-ului). Deci Bill are economii nete de 100,000 EUR.

Ceea ce este cu adevarat spectaculos este cum se modifica averea neta a lui Bill in functie de fluctuatia pretului locuintei. Astfel, observam ca daca pretul locuintei scade cu doar 10%, averea lui Bill scade cu 50%. Aceasta se intampla pentru ca levierul financiar nu face decat sa mareasca amplitudinea evolutiei unei piete, multiplicand atat castigurile cat si pierderile.

Ceea ce este absolut fabulos este ca la o scadere de doar 20% a valorii apartamentului, Bill deja si-a pierdut toata averea neta, deci practic cei 100,000 EUR economii vor fi fost deja pulverizati. Mai mult, dezastrul financiar al lui Bill nu se opreste aici, caci levierul financiar nu iarta pe nimeni si daca imobiliarele intra intr-un bear market, Bill va avea o avere neta de -200%, adica va trebui sa vina cu bani de acasa pentru a-si acoperi pierderile sau va spera sa fie salvat printr-un bailout de unchiul Sam.

Desi cei mai multi se focuseaza doar asupra cashflow-ului, pericolul real il reprezinta faptul ca poti ajunge in situatia de a avea un net worth negativ, adica mai rau decat un boschetar care traieste doar cu hainele de pe el sub clar de luna, fiindca acela macar nu are liabilities.

Cati din corporatistii din Romania vor ajunge mai rau decat boschetarii la urmatoarea prabusire a pietei? Cu dobanzi si avans la minime istorice si grad de indatorare la maxime, chiar si in absenta unui stress test, probabil ca foarte multi.

Concluzii

In concluzie, fara a face recomandari de investitie, as sublinia inca odata importanta unui due diligence si management al riscului adecvate, inainte de a lua orice decizie investitionala. Este clar ca in absolut orice situatie nu ar trebui sa te supui riscului de a ajunge sa ai avere neta negativa.

Primul pas in investitii trebuie sa il reprezinte eliminarea datoriilor si constituirea unui fond de urgenta, ca buffer de lichiditate. Al doilea pas il reprezinta educatia financiara, pentru ca a invata din greselile tale te va costa mult mai mult. Pentru cei interesati sa aiba acces la o comunitate de oameni pasionati de investitii, precum si la toate analizele si munca de research efectuate, va puteti abona in comunitatea Investitorul Inteligent.

Pentru ceilalti, grija mare la ceea ce faceti si nu uitati cele doua reguli indispensabile in investitii:

- Diversificarea este singurul free lunch in finante

- Important este total return iar nu yield-ul din dividende sau chirii

Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.