<

<

Conferinta lui Robert Kyiosaki

La mijlocul lunii mai 2019 a avut loc in Romania conferinta sustinuta de Robert Kyiosaki si echipa sa pe tematica finantelor personalelor si investitiilor. Desi nu am participat la conferinta, m-am alaturat comunitatii de investitori din Romania la intalnirea informala de dupa, in care s-a mancat si s-a baut la un restaurant din Bucuresti.

Dupa ospat, asa cum era de asteptat, a venit si nota de plata. Fiind numai investitori la masa te-ai fi asteptat sa avem si un bacsis generos. Nici vorba, cum ar zice celebrul Dan Sulica. Daca nu stiti cine este domnul Dan Sulica, mai puneti si voi mana pe o carte, ca la fel ziceati si de domnul Ion Susai.

Pentru a depasi comicul de situatie, ultimii ramasi la masa au achitat sumele consistente pentru a acoperi macar nota de plata, nemairamanand bani si de bacsis. Am plecat oarecum rusinati de faptul ca de la o masa de peste 20 de persoane nu a ramas niciun bacsis, cu toate ca deja platiseram mai mult decat consumasem. Caci asa se intampla cu investitorii, cine pleaca ultimul stinge lumina.

Despre Kyiosaki nimic de spus, altceva decat ca a continuat sa faca cashflow pozitiv din incasarile generate de eveniment de la oameni cu dare de mana atunci cand li se vinde o iluzie, dar care nu pot cerne neghina de grau si nu ar plati pentru informatii de calitate, precum cele disponibile in cadrul comunitatii Investitorul Inteligent.

Nu cred ca trebuie sa va readuc aminte cum un anumit guru al finantelor personale si investitiilor (Dl. CarutaCuBani) a cersit 3 EUR, rugandu-se de mine sa-l accept in comunitate fara sa plateasca macar abonamentul basic, desi se considera milionar in EUR. Destul de faliti milionarii astia sau cum frumos ar canta corul bisericesc, bogatii au saracit si au flamanzit.

Sfarsitul Capitalismului

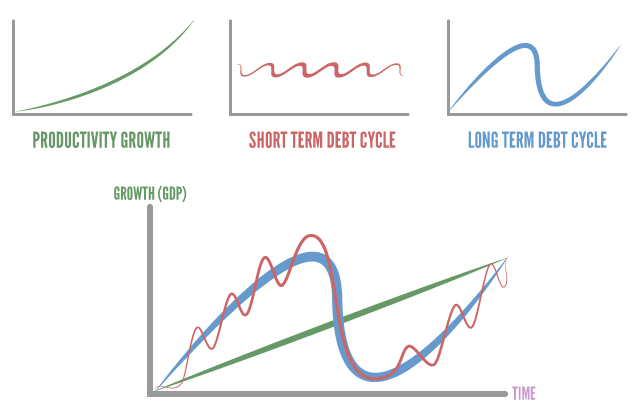

La fel ca si in cazul ospatului investitorilor, sistemul capitalist se afla la rascruce, aflandu-ne la finalul unui long term debt cycle, asa cum afirma si Ray Dalio, cel care conduce cel mai mare fond de hedging din lume. Practic, dupa perioada de pace caracterizata printr-o productivitate ridicata a celui de-al doilea razboi mondial, pe fondul tehnologiei si imbatranirii populatiei, cresterea economica a inceput sa scada iar datoriile globale au explodat.

Cresterea economica este ceea ce creeaza valoare adaugata. Astfel, expansiunea productivitatii creeaza masini, computere, echipamente medicale samd. Perioadele de crestere economica sunt caracterizate de prosperitate insa ele nu dureaza la infinit.

Pe masura ce cresterea economica lancezeste, guvernele si corporatiile din intreaga lume incep sa se indatoreze pentru a grabi potentialul de crestere a profiturilor si a stimula economia. In paralel, politica monetara stimulativa de scadere a ratelor de dobanda vine si ea sa impulsioneze cresterea economica si consumul, astfel incat sa genereze inflatie.

Astfel iau nastere ciclurile datoriilor pe termen scurt si lung. Daca ciclul pe termen scurt dureaza in general 5-8 ani, cel pe termen lung apare odata la 100 de ani, la finalul caruia in general economia trece printr-o depresie profunda, urmata de o perioada de deleveraging (reducere a datoriilor)

De exemplu, perioada din 1929 a fost urmata de o depresie economica si de un deceniu pierdut pentru pietele de capital, ca urmare a masurilor de austeritate folosite pentru reducerea datoriilor. Avand in vedere ca memoria investitorilor este foarte scurta si ca astfel de perioade se petrec extrem de rar, majoritatea oamenilor nu sunt pregatiti pentru a face fata unei astfel de situatii.

Procesul de deleveraging – Reducerea datoriilor

La finalul fiecarui long term debt cycle reducerea datoriilor poate fi realizata prin mai multe mijloace. Modul cum ele sunt imbinate determina daca vom avea un soc puternic sau un “beautiful deleveraging” asa cum afirma si Ray Dalio. In practica, imbinarea mijloacelor pe care le avem la dispozitie nu se poate face in mod optim. Acestea sunt urmatoarele:

Masuri inflationiste

- Printarea Banilor

Masuri deflationiste

- Reducerea cheltuielilor publice prin masuri de austeritate

- Redistributia averii de la bogati la saraci prin impozite si taxe

- Falimente si restructurari ale corporatiilor

In prima etapa socul deflationist este cel mai puternic. Daca bancile centrale ar fi avut spatiu monetar, ar fi putut contracara depresia prin scaderea ratelor de politica monetara. Atunci cand raman insa fara munitie apeleaza la masuri neconventionale de politica monetara precum quantitative easing, qualitative easing si forward guidance, care uneori sunt in tandem cu masuri anti-ciclice de politica fiscala.

De cele mai multe ori insa, asa cum afirma si Ray Dalio, se recurge la printarea banilor fiindca celelalte masuri nu sunt suficiente. Obiectivul bancilor centrale este ca ratele de dobanda sa fie sub rata inflatiei. Problema apare atunci cand nu avem inflatie propriu zisa iar stimularea monetara nu da rezultate, din cauza polarizarii economice si sociale fara precedente, asa cum reiese si din graficul de mai jos.

Atunci se apeleaza la ceea ce s-ar mai putea numi “monetary policy 3” adica se folosesc metode de helicopter money, creandu-se largi deficite fiscale care sa fie monetizate prin punerea banilor direct la dispozitia populatiei, respectiv a categoriilor celor mai defavorizate, care nu sunt interesate de economisire, ci ii aloca consumului.

Printarea Banilor

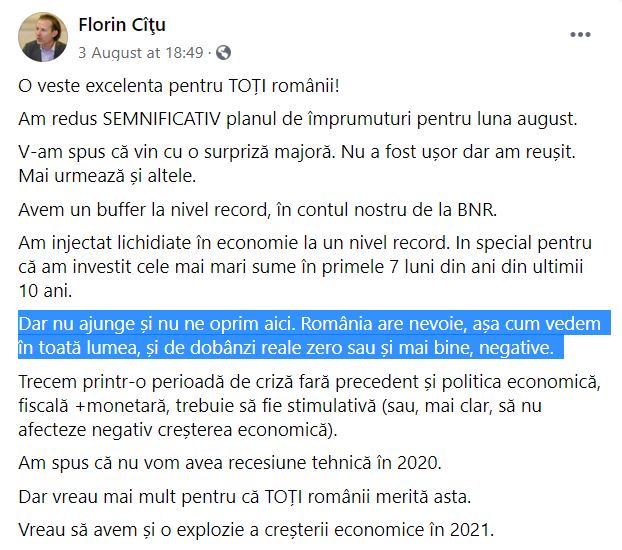

Printarea banilor este singura masura presupus inflationista. Ea functioneaza atunci cand un stat vrea sa-si devalorizeze moneda pentru a plati mai usor datoriile suverane. Un astfel de exemplu il reprezinta si afirmatia recenta a ministrului finantelor publice, Florin Catu, care a sugerat ca Romania ar trebui sa aiba parte de dobanzi reale negative.

Devalorizarea monedei este cea mai facila metoda de a transfera costul imprumuturilor catre populatie, reprezentand un furt mascat al puterii de cumparare. Tocmai pentru ca este atat de facila ea este preferata de majoritatea guvernelor, pentru ca nu este atat de evidenta pierderea valorii reale decat cea nominala, cand se apeleaza la masuri nepopulare precum taieri de salarii sau cresteri de taxe.

La nivelul statelor dezvoltate, printarea banilor nu mai este insa suficienta prin masuri de quantative easing, ceea ce inseamna ca economia este profund disfunctionala. In aceste conditii se discuta de Monetary Policy 3 ca masura alternativa pentru ca printarea banilor se creeze inflatie astfel incat datoria sa poata fi redusa prin devalorizarea monedei.

Masurile de austeritate

Masurile de austeritate sunt nepopulare intrucat ele produc suferinta celor mai defavorizate categorii sociale, in contextul in care decalajul intre bogati si saraci era si asa destul de ridicat. Aceste masuri au fost folosite in Romania in criza din 2008 cand am asistat la scaderea tuturor salariilor bugetarilor cu 25% si de asemenea la scaderi de pensii.

Problema masurilor de austeritate nu consta doar in caracterul imoral al acestora, si anume ca fix cele mai defavorizate categorii platesc costul imprumuturilor iresponsabile ale corporatiilor si guvernelor, dar si faptul ca reducerea cheltuielilor persoanelor fizice reprezinta reducerea incasarilor agentilor economici, cata vreme majoritatea acestor persoane cheltuiau banii pe bunuri si servicii.

Reducerea polarizarii sociale prin taxe si impozite

Impozitarea progresiva si taxarea marilor averi ar putea fi atat morale cat si utile cata vreme capitalul este cel care a beneficiat in toti acesti ani de cresterea datoriilor suverane si corporative, in timp ce forta de munca a fost exploatata, iar cei mai saraci 50% din membri ai societatii nu au beneficiat de avantajele capitalismului.

Mai mult, bogatii stocheaza averea fie in depozite bancare, acolo unde viteza de circulatie a banilor scade si nu creeaza valoare adaugata, fie in active financiare care au creat o noua bula financiara fiind decuplate de economia reala. Prin urmare, impozitarea celor cu venituri ridicate si taxarea marilor averi ar fi o masura benefica pentru societate, astfel incat nota de plata sa nu mai fie platita de cei care nu s-au aflat la masa bogatilor.

Cu toate acestea, o astfel de masura ar fi insuficienta pentru reducerea datoriilor acumulate in timp, ceea ce presupune ca trebuie luata in calcul coordonarea politicii monetare si celei fiscale pentru a gasi cel mai bun mix de reducere a datoriilor, pentru a crea un nou climat de crestere a productivitatii.

Falimente si restructurari

Nu in ultimul rand, firmele care s-au imprumutat prea mult si nu sunt capabile sa genereze rentabilitate, ar trebui sa fie lasate sa dea faliment iar statele sa sustina antreprenoriatul, prin crearea de noi firme de la 0, care sa aiba in vedere oferirea unor produse si servicii competitive si nu doar rostogolirea unui bulgare de zapada.

In acest caz, bancile centrale nu ar trebui sa impulsioneze economia prin masuri de qualitative easing ci sa redistribuie banii guvernelor, care sa stimuleze tinerii antreprenori sa-si deschida companii care sa contribuie la o crestere economica reala, intr-o lume din ce in ce mai polarizata unde beneficiile fortei de munca incep sa dispara odata cu aparitia automatizarii.

Perioada reflationista

Desi depresia economica reprezinta cel mai sever anotimp, ea este deseori urmata de o perioada reflationista, in care asistam la o explozie a pretului commodities, scenariu in care monedele si activele tarilor emergente se apreciaza. Pentru cei cu o viziune pe termen lung, o alocare mai mare in zona tarilor emergente, in conditiile unor valuation-uri relative deja mai scazute decat in tarile dezvoltate, face sens in perioada care urmeaza.

In acelasi timp managementul riscului este important fiindca atunci cand incasarile companiilor au de suferit, avem de a face cu probleme de solvabilitate ale companiilor si bineinteles cu o volatilitate mai mare pe burse. Acest lucru poate genera si oportunitati pentru cei care au cash si investesc pe corectii. In orice caz, in investitii este important sa cumperi active subevaluate si nu sa estimezi incotro va merge pretul.

Concluzie – Nota de plata

In concluzie, desi de obicei gentleman-ul plateste consumatia atunci cand invita in oras o femeie, cand vine vorba de guverne, corporatii si investitori, de obicei ultimii ramasi la masa platesc. Cei care s-au imprumutat in trecut au pasat mai departe datoria generatiilor viitoare.

Pentru regenerarea unei economii sustenabile, este nevoie ca firmele care s-au indatorat fara sa genereze rentabilitate sa fie lasate sa dea faliment, iar statul sa nu puna povara exclusiv pe seama celor mai defavorizati (asa cum s-a intamplat si in 2008) ci sa imbine masurile de redistributie a averii cu cele de transferare a banilor direct in mainile celor mai vulnerabili, care au nevoie de resurse si sunt dispusi sa ii aloce consumului, iar nu economisirii.

Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.