<

<

Bine te-am gasit! Astazi am pregatit un nou articol special in care vom discuta despre titlurile de stat emise de Ministerul Finantelor publice si disponibile pentru populatie. Ne vom focusa in special pe instrumentele lansate in moneda europeana. Ele reprezinta o alternativa la economisirea prin intermediul depozitelor bancare, cu graduri relativ similare de risc si dobanzi ceva mai mari. Vom prezenta atat avantajele cat si dezavantajele titlurilor de stat.

In cartea sa “Investing Demystified” Lars Krojier, fost hedge fund manager, mentioneaza ca cea mai buna solutie pentru investitorii de retail este sa aiba doua instrumente investitionale: un fond de indici globali pentru componenta de equities care sa le ofere putere de compunere pe termen lung, respectiv titluri de stat in tara de unde sunt pe maturitatea orizontului lor investitional, cu conditia sa fie o tara investment grade. Romania se afla la periferia statutului de investment grade, iar tranzactionarea titlurilor de stat se face in conditiile riscurilor unei tari emergente, deci componenta de siguranta trebuie diversificata.

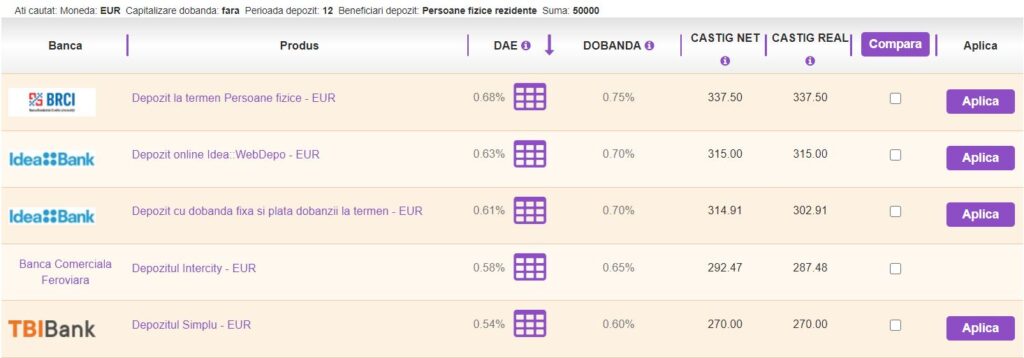

Depozite Bancare in EUR

Trebuie spus ca in zona EUR dobanzile sunt negative ceea ce inseamna ca este foarte greu sa mai gasesti dobanzi pozitive la depozitele bancare. Pe plan autohton dobanzile oferite de bancile comerciale au scazut succesiv, ajungand pana la maximul de 0.6%/an prin intermediul iDeaBank, pentru un depozit constituit online.

Nici nu are sens sa ma refer la optiunile de economisire ce nu pot fi accesibile online, fiindca mi se par ridicole, mai ales in aceasta perioada a pandemiei de coronavirus. Cu toate acestea mai jos puteti vedea lista tuturor depozitelor bancare in EUR ce pot fi constituite de persoanele fizice din Romania.

In mod evident scadenta aleasa este de 1 an de zile, termen consacrat in general depozitelor persoanelor fizice. Pe o perioada mai scurta, dobanda este si mai mica. De pilda eu am constituit un depozit pe 100 de zile prin intermediul First Bank cu doar 0.25%/an. Pentru patronii comunitatii Investitorul Inteligent, am oferit o solutie de a obtine o dobanda mai mare la depozitele in EUR.

De asemenea, trebuie facuta distinctia intre dobanda bruta si DAE (dobanda anuala efectiva). Trebuie sa scadem comisioanele bancare si impozitele platite statului pentru a vedea cat incasam efectiv din depozitele noastre. De pilda in cazul unui depozit online iDea WebDepo de 50,000 EUR, dobanda anuala efectiva incasata este de 0.63%/an.

Fondul de Garantare al Depozitelor Bancare

In Uniunea Europeana exista directive care stipuleaza ca pe tot teritoriul UE vor exista fonduri de garantare care vor asigura fondurile clientilor pana la limita de 100,000 EUR per deponent per banca comerciala in cazul in care vreo institutie financiara intra in procedura de faliment. Astfel fondurile clientilor sunt garantate, depozitele bancare in limita plafonului de garantare fiind cel mai sigur instrument financiar (mai sigure decat titlurile de stat) intrucat banii clientilor sunt asigurati chiar si in cazul falimentului unei banci.

In Romania institutia care se ocupa cu garantarea fondurilor deponentilor se numeste Fondul de Garantare al Depozitelor Bancare. Acesta se obliga ca in termen de maxim 7 zile de la intrarea in incapacitate de plata a unei banci comerciale sa ofere clientilor fondurile in contravaloarea monedei nationale. De asemenea, statul prin OUG va imprumuta fondul in cazul in care resursele atrase de la banci nu sunt suficiente. Pentru mai multe detalii, puteti consulta site-ul institutiei: https://www.fgdb.ro/

Riscul de credit al statului roman

Titlurile de stat sunt in general instrumente de economisire cu grad de risc scazut intrucat foarte rar se intampla ca un stat sa intre in incapacitate de plata. Cu toate acestea, au existat in trecut astfel de situatii neplacute, precum criza datoriilor suverane din Grecia, cand Uniunea Europeana a intervenit pentru stabilirea unui plan de restructurare si resalonare a datoriei publice.

Chiar si asa, obligatarii, cei care au imprumutat statul elen au suferit pierderi de capital, intrucat in cazul anumitor emisiuni de titluri de stat, nu le-a mai fost rambursat decat 70% din valoarea nominala, ajungandu-se la un deal prin care sa le fie taiata o pondere din suma investita. De asemenea, un caz similar am intalnit in Argentina cand obligatarii nu si-au mai recuperat banii investiti. Deci este gresit sa consideram ca investitia in titluri de stat este lipsita de riscuri.

Mai sus puteti vedea cum a evoluat credit rating-ul Romaniei din 2007 pana in prezent conform principalelor trei agentii de rating internationale: S&P, Fitch si Moody’s. In prezent Romania se afla la rating-ul BBB- conform Fitch si S&P, respectiv Baa3 conform Moody’s. Asta inseamna cel mai scazut nivel de rating din randul tarilor considerate investment grade.

Mai mult, recent perspectiva de rating a Romaniei a fost scazuta de la stabila la negativa, existand riscul iminent al downgradarii riscului de tara. Acest lucru ar avea conotatii negative asupra costurilor finantarii statului roman pe plan international. Romania avea pana recent o datorie publica de 35% din PIB, insa aceasta este prognozata sa creasca pana la 45% pana la finele anului 2020 avand in vedere imensul deficit bugetar prognozat de 10%.

Comparatie Program TEZAUR vs FIDELIS

Romania deruleaza in prezent doua programe de titluri de stat exclusiv pentru populatie: TEZAUR, respectiv FIDELIS. Daca primul este destinat exclusiv economisirii in RON, cel de-al doilea cuprinde inclusiv o emisiune de stat in EUR. Ambele programe presupun 0 impozit pe venitul din dobanda acumulata.

Subscrierea in cadrul programului TEZAUR se desfasoara prin intermediul trezoreriei de stat si al postei romane. Practic clientii trebuie sa se deplaseze pana la unitatile statului roman pentru a completa formularul de subscriere, putand ulterior sa faca transferul bancar online.

In cazul programului TEZAUR se poate face rascumpararea anticipata insa se va pierde dobanda acumulata. Astfel, daca ai incasat dobanzi timp de 2 ani si vrei sa te retragi, poti solicita rambursarea principalului iar din soldul contului tau vor fi deduse toate dobanzile acumulate pana atunci. Din acest punct de vedere programul TEZAUR este extrem de ilichid.

Pe de alta parte subscrierea in cadrul programului FIDELIS are loc prin intermediul bancilor participante – BT, BRD si BCR, respectiv prin intermediul societatilor de investitii financiare precum BT Capital Partners sau Tradeville. Subscrierea poate fi efectuata online, fara sa te deplasezi.

Lichiditatea Titlurilor de Stat

Avantajul programului FIDELIS il reprezinta faptul ca dupa ce are loc subscrierea, titlurile de stat vor fi disponibile la tranzactionare pe piata secundara. Astfel, daca vei dori sa vinzi detinerile inainte de scadenta, BT, BCR si BRD vor fi furnizori de lichiditate si vor oferi zilnic cotatii ferme de cumparare. In video-ul de mai jos am discutat despre lichiditatea acestor instrumente financiare:

Pentru cei care vor sa vanda inainte de data scadentei este important de stiut ca acestia vor incasa dobanda la zi, spre deosebire de programul TEZAUR unde ar fi pierdut dobanda acumulata. Pe de alta parte rascumpararea se face la pretul de pe bursa si nu la valoarea nominala.

Dobanzile Titlurilor de Stat

In cazul programului TEZAUR dobanzile acordate titlurilor de stat denominate in RON erau urmatoarele:

- 3.5%/an pentru o scadenta de 1 an

- 4%/an pentru o scadenta de 2 ani

- 4.5%/an pentru o scadenta de 3 ani

- 5%/an pentru o scadenta de 5 ani

Ulterior ele au fost modificate pe parcursul anului 2020 astfel ca in prezent statul ofera doar 4.25% pe 3 ani, respectiv 4.75% pe 5 ani. Aceste titluri au insa dezavantajul ca nu pot fi tranzactionate pe bursa si trebuie tinute pana la maturitate pentru a incasa dobanda.

In anul 2020 Ministerul Finantelor Publice a relansat programul FIDELIS, care fusese intrerupt din anul 2015. Mai mult, statul roman a lansat in premiera inclusiv o emisiune de titluri de stat denominata in EUR. Mai jos puteti vedea exact detaliile acestor emisiuni.

Procedura de Subscriere Titluri de stat EUR

In perioada 15 iulie – 7 august 2020 are loc procedura efectiva de subscriere in cadrul emisiunii titlurilor de stat denominate in EUR – simobil R2508AE, emise de catre Ministerul Finantelor publice pe o scadenta de 5 ani cu un cupon anual de 2% la EUR.

Valoarea nominala a unui titlu de stat este de 100 EUR, iar suma minima de subscriere de 1,000 EUR. Pentru a putea subscrie, persoanele fizice trebuie sa apeleze la intermediarii din sindicatul de intermediere (BT Capital Partners – Lead Manager, BCR, BRD) sau participantii eligibili din lista de mai jos.

Incepand cu data de 13 august titlurile de stat vor fi disponibile la tranzactionare pe piata secundara a Bursei de Valori Bucuresti, iar BT Capital Partners, BCR si BRD au obligativitatea ca furnizori de lichiditate de a oferi zilnic cotatii de cumparare. Ramane de vazut ce prima de ilichiditate vom avea la aceste instrumente si cum se va manifesta ea sub forma unui spread intre bid si ask. Mai multe detalii despre procedura de subscriere aveti mai jos.

Curba Randamentelor Titlurilor de Stat

Emisiunea de Eurobonds a statului roman este o premiera, ea nemaifiind disponibila pentru populatie pana acum. Pe de alta parte statul roman se imprumuta frecvent in EUR pe plan international. Din acest punct de vedere putem spune ca dobanda oferita de stat la EUR poate fi atractiva comparativ cu dobanzile la depozitele bancare ale populatiei si neatractiva in raport cu costul finantarii statului roman pe pietele internationale.

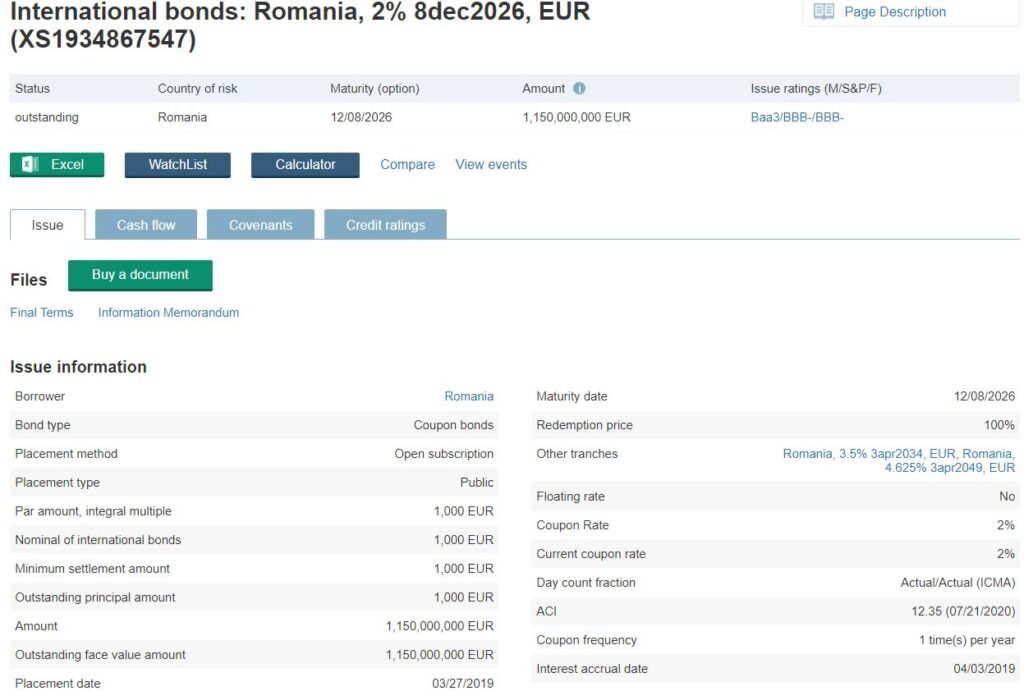

Astfel putem observa cum statul roman s-a imprumutat cu 1,3 miliarde de EUR pe 26 mai pe o scadenta similara cu emisiunea pentru populatie, de 6 ani de zile, cu un cupon anual de 2.75%. Asta ne arata ca statul roman se imprumuta mai scump de pe pietele internationale in prezent. Mai mult, in imaginea de mai jos putem observa cum au crescut costurile finantarii statului roman de la inceputul crizei de coronavirus pana in prezent.

Astfel, la finele lui 2019 ministerul finantelor publice a contractat un imprumut de 1,15 miliarde de EUR la o dobanda de 2%/an cu o maturitate similara. Asta ne arata ca desi rating-ul de tara a ramas la categoria investment grade, suntem priviti deja ca fiind mult mai riscanti pe pietele internationale.

Desi ratingul de tara pare in pericol de a fi retrogradat la junk si costurile finantarii statului roman cresc, consider ca riscul de a intra in incapacitate de plata este totusi scazut si ca cel mai mare risc ramane cel de ilichiditate pe piata secundara pentru cine vrea sa vanda inainte de scadenta.

Pe de alta parte, in cazul in care evolutia pretului nu este favorabila pe piata secundara, cei care isi asuma riscul ilichiditatii pot tine obligatiunile pana la scadenta si incasa principalul plus dobanzile acumulate. Cu toate ca nu stim exact cum va fluctua pretul pe secundara, ne putem face o idee despre curba randamentelor titlurilor de stat pe pietele lichide, cele internationale.

Vreau sa le multumesc celor de la Cbonds, care mi-au oferit acces pentru o zi la toate datele pe care le vedeti mai sus. Putem iata observa cum a fluctuat pretul obligatiunilor de stat ale Romaniei in timpul sell-off-ului din martie. De asemenea, putem sa vedem care a fost spread-ul tranzactionarii pe pietele lichide, de doar 0.27%.

In timpul lunii martie, pretul titlurilor de stat ale Romaniei, tranzactionate in EUR, a scazut semnificativ de la nivelul de 112.5% pana la 101%. Asta ne arata ca eurobonds-urile romanesti par direct corelate cu pietele de actiuni internationale. Astfel, beneficiul diversificarii este marginal, principalul avantaj reprezentandu-l incasarea cuponului de 2%/an in cazul detinerii pana la scadenta.

Concluzii

In concluzie, consider ca investitia in titluri de stat in EUR poate fi o alternativa pentru persoanele fizice in contextul in care acestea nu mai reusesc sa obtina niciun randament la depozitele in EUR pe plan autohton.

Pe de alta parte, riscul concentrarii trebuie analizat cu atentie, Romania fiind in cel mai bun caz o economie ce urmeaza sa obtina statutul de piata emergenta incepand cu luna septembrie.

Din acest punct de vedere am oferit patronilor comunitatii Investitorul Inteligent alternative pentru a obtine dobanzi mai bune la depozitele in EUR, ce ofera un risc scazut si o diversificare reala.

In ceea ce priveste titlurile de stat in EUR emise de Ministerul Finantelor publice, este nevoie de o abordare prudentiala a riscurilor care sunt in principal cele de ilichiditate, de evolutie nefavorabila a pretului pe piata secundara si bineinteles de credit.

Pe de alta parte, avand in vedere trendul global de scadere a ratelor de dobanda si chiar de intrare in teritoriul NIRP (negativ interest rates policy) este greu de crezut ca exista un risc real de rata a dobanzii, cu atat mai mult cu cat inflatia este 0 in zona EUR.

Chiar daca Romania ar fi retrogradata la statutul de junk, dincolo de faptul ca aceste riscuri pot fi deja incluse in pret, nu cred ca pentru investitorii de retail statul roman va creste ratele de dobanda, preferand sa se finanteze mai ieftin pe plan local. De altfel, programul TEZAUR este cel mai bun exemplu, acolo unde dobanda a scazut pentru scadentele de 3, respectiv 5 ani.

Personal am subscris in aceasta emisiune de titluri de stat in EUR prin intermediul brokerului pe care il folosesc in prezent, atat pentru BVB cat si pietele internationale, Tradeville Romania. Consider ca fiecare trebuie sa-si faca propriul due diligence inainte de a lua orice decizie investitionala. Pentru cei care vor sa se aboneze la platforma mea de market research, o pot face aici: https://victorvulpescu.ro/platforma-research/

Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.