<

<

Unde ne aflam in prezent

Dupa criza financiara din 2008, bancile centrale au incercat sa stimuleze agresiv economia prin reducerea succesiva a ratelor de politica monetara, care au atins teritoriul zero in majoritatea tarilor dezvoltate si se indreapta chiar inspre teritoriul negativ.

In paralel, au fost efectuate infuzii masive de lichiditate prin intermediul masurilor neconventionale de politica monetara precum quantitative easing, qualitative easing si forward guidance. Acest lucru era menit sa impulsioneze cresterea economica si sa genereze inflatie.

Cu toate eforturile bancilor centrale de a genera inflatie, aceasta lipseste cu desavarsire daca ne uitam pe datele Eurostat care ne arata ca obiectivul de politica monetara, al unui core inflation rate de 2% in zona EUR nu a fost atins. Ce inseamna asta? Ca infuzia de lichiditati in economie nu a ajuns in economia reala. Unde s-au dus banii?

Raspunsul este simplu. Este suficient sa privim graficul indicelui tarilor dezvoltate, MSCI World si putem constata ca banii s-au dus in pretul activelor financiare, creandu-se o imensa bula speculativa si accentuandu-se acel wealth gap despre care discuta si Ray Dalio.

Practic, decalajul intre cei mai saraci si cei mai bogati membri ai societatii a crescut in loc sa scada, ceea ce face intreaga economie reala sa sufere, caci capitalul a fost cel favorizat in dauna muncii, de aici si lipsa de productivitate si riscurile deflationiste.

As spune ca ne indreptam catre o uriasa criza a datoriilor globale, atat suverane cat si corporative. Practic, politica banilor ieftini si accesibilitatea creditarii nu au reusit sa creeze productivitate si valoare adaugata ci doar sa creasca gradul de indatorare al economiilor globale.

Acesta este si motivul pentru care pretul activelor imobiliare a crescut foarte mult, caci creditarea a devenit foarte accesibila inclusiv persoanelor fizice fara colateral ridicat. Cu un stat dornic sa subventioneze dezvoltarile imobiliare, orice boschetar cu carte de munca a putut cumpara imobile prin credit bancar.

Mai mult, asa cum puteti observa, descurajarea economisirii prin dobanzi din ce in ce mai mici a stimulat specula imobiliara, asistand la explozia house price index (indicele inflatiei pietei imobiliare din Romania).

Foarte multi au devenit adeptii leveragingului imobiliar privindu-l ca pe un free lunch, fara sa tina cont de riscurile care pana acum nu s-au materializat: cresterea ratelor de dobanda, cresterea avansului la creditele bancare, spargerea bulei imobiliare, scaderea chiriilor si a gradului de ocupare, cresterea impozitului pe proprietatile imobiliare etc.

Mai sus putem observa un superb grafic care ne arata ca suntem la finalul unui bull market milenar pe bonds, inceput in perioada lui Edward al 3-lea si a regelui Sigismund, cand aveam dobanzi de 35%, respectiv 18%.

Asa cum avertizeaza si Ray Dalio, perspectiva risk/reward se va schimba pentru activele care au beneficiat de toata aceasta perioada de dobanzi scazute, activele fiind fully priced sau, cum spune si legendarul investitor Howard Marks: “Trees do not grow to the sky”

Argumentul este simplu: chiar daca am intra pe teritoriul NIRP (dobanzilor negative), acestea nu mai au spatiu prea mare de scadere si si-au demonstrat deja ineficienta in Japonia, aflata deja de zeci de ani in deflatie si in incapacitatea de a genera crestere economica reala.

Problemele structurale ale tarilor dezvoltate

Ajungem iata intr-un punct sensibil al discutiei despre viitorul economiei si al pietelor globale de capital. Chiar daca asistam la un decalaj intre economia reala si pietele financiare, problemele structurale ale economiei nu pot fi ignorate. Progresul tehnologic si declinul demografic reprezinta principalele forte deflationiste, iar mecanismele de politica monetara si-au dovedit limitele in a impulsiona economia.

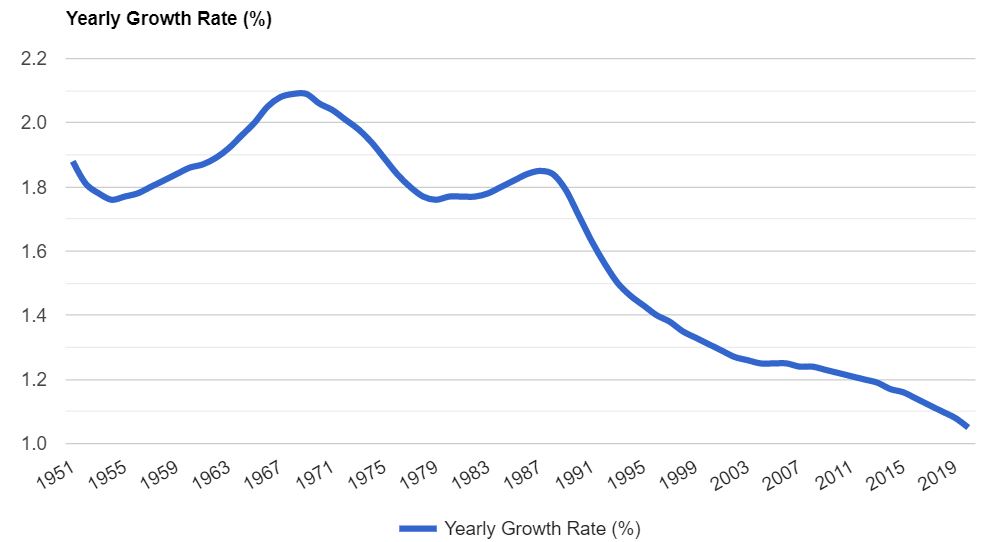

Trendurile demografice nu pot fi ignorate atunci cand dorim sa investim pe termen lung. Scaderea accelerata a populatiei are impact negativ asupra perspectivelor de crestere economica ale unei tari. Cel mai bun exemplu il reprezinta Japonia, acolo unde populatia este imbatranita si majoritatea persoanelor fizice economisesc, caci nu mai au incredere in piata de capital.

Din acest punct de vedere SUA reprezinta un survivorship bias, fiind singurul model de succes sustenabil in tarile dezvoltate. Valuation-urile ridicate ale pietei bursiere americane si extrapolarea rezultatelor bune din trecut pentru viitor s-ar putea sa nu ne aduca insa prosperitatea mult asteptata.

Un alt indicator ingrijorator il reprezinta potentialul de crestere economica al tarilor dezvoltate. Asa cum putem observa, tarile emergente par sa supraperformeze, fiind impulsionate si de trendurile demografice mai bune si vor continua sa o faca si in anii care vor urma.

Dupa aceasta succinta introducere probabil va intrebati care sunt motivele pentru care m-am decis sa investesc preponderent in tarile emergente pe pietele de capital. Desigur, sa nu lasam misterul sa dainuie si sa argumentam pe scurt, caci vorba lunga, saracia omului.

Reducerea concentrarii geografice

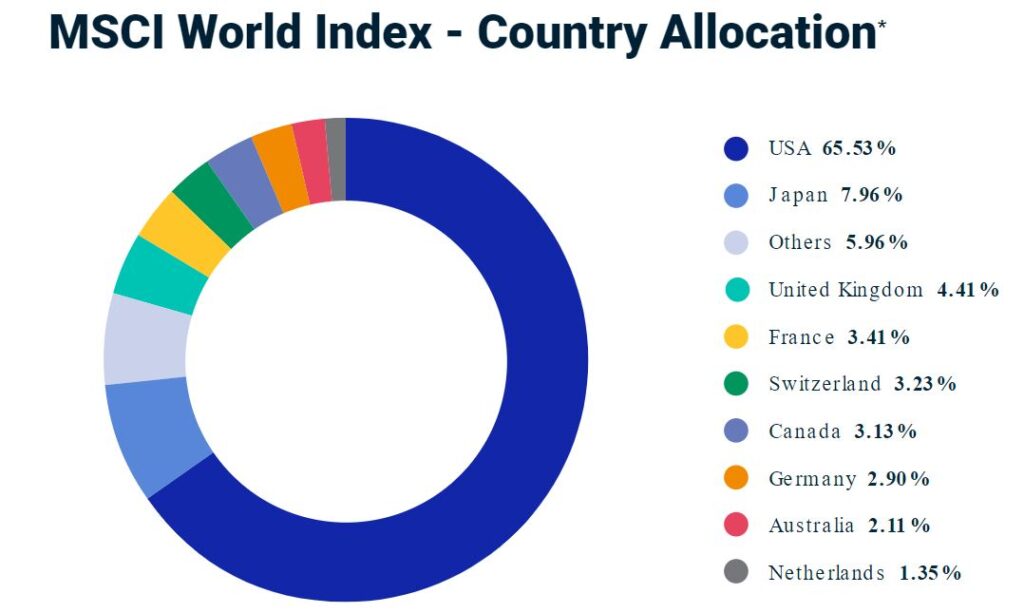

In investitii stim ca riscurile sunt cele mai importante si abia apoi putem vorbi de profituri. In acest moment consider ca riscurile sistemice sunt foarte ridicate fiindca indicii tarilor dezvoltate au o concentrare foarte mare pe SUA, peste 65% conform ultimelor date ale Morgan Stanley.

In mod evident, nu vreau sa fiu in postura calaretului fara cap punandu-mi toate ouale intr-un singur cos ci vreau sa-mi diversific capitalul pentru dispersia riscului. Deci a investi intr-un indice market cap weighted mi se pare extrem de riscant luand in calcul posibilitatea spargerii bulei financiare in SUA.

Economia americana se afla pe un imens balon de sapun, practic in orice moment putand exploda imensa datoria corporativa, ceea ce pe un efect de bulgare de zapada ar avea reverberatiile unui soc extrem de puternic in toate economiile tarilor dezvoltate.

Sigur, veti spune ca FED-ul va face orice sa ne pazeasca spatele. Cam ce ar putea face concret? Continuarea masurilor de qualitative easing si forward guidance, achizitia de junk bonds prin downgradarea rating-ului de credit al activelor pentru care se asigura lichiditate si eventual cumpararea de equities asa cum se intampla deja in Japonia de catre BoJ.

Mare atentie totusi ce iti doresti, caci s-ar putea sa se intample. Mai mult, cum ar spune maestrul Gheorghe Dinica, mai bine ti-ai baga matale demnitatea in fundulet, ca sa nu ti-o bage altii pe-a lor.

Valuation-uri mai bune

Tarile emergente se caracterizeaza prin valuation-uri mai bune decat majoritatea tarilor dezvoltate, atat in termeni relativi cat si in termeni istorici. Putem spune ca majoritatea tarilor emergente se vand cu discount. De asemenea, avem cel mai mare spread intre value si growth stocks care a existat de la tech bubble-ul din anii 2000.

Din acest punct de vedere, ar trebui sa ne asteptam ca la un moment dat actiunile value sa supraperformeze pe cele growth, intrucat stim ca value premium este cel mai consistent si cel mai mare premium vs alti factori pe termen lung. Dupa un deceniu pierdut pentru actiunile value, soarele s-ar putea sa iasa la orizont mai repede decat ne-am astepta.

Chiar daca nu putem intui incotro se va duce pretul pe termen scurt, exista o corelatie ridicata intre CAPE ratio (cyclical adjusted price earnings ratio) si randamentele asteptate pe termen lung. Mai sus puteti observa un grafic foarte interesant in care un portofoliu CAPE value global a surclasat indicele american S&P 500 din 1993 pana astazi.

Pentru cei cu un orizont investitional cat mai lung este clar ca a paria pe ceea ce a performat bine in ultima decada este o decizie mult mai proasta decat cei care cumpara active stresate, in margin of safety. Sigur, exista si apostolii pietelor eficiente care considera ca este mai bine sa cumperi active scumpe, concentrandu-ti portofoliul pe SUA. Sa nu uitam totusi ca si Japonia avea 45% pondere in indicii globali inainte de crash-ul din anii 90.

Potential mai mare de crestere economica

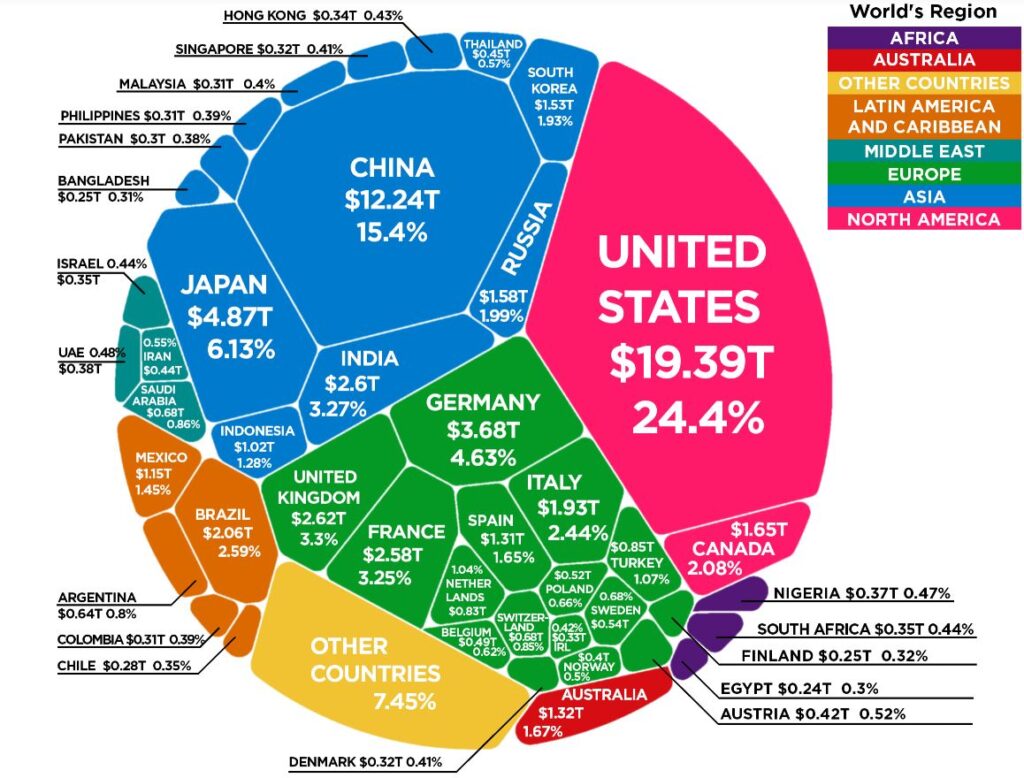

Datele pe care le avem astazi ne arata ca tarile emergente vor domina economia mondiala in urmatorii 30 de ani. Ultima analiza a celor de la Pwc ne arata ca topul global al cresterii PIB-ului in termeni de purchasing power parity va fi adjudecat in proportie covarsitoare de economiile tarilor emergente.

Mai mult, daca luam in considerare ponderile curente ale regiunilor in PIB-ul global, observam cum deja SUA pierde teren considerabil si economia reala incepe sa incline treptat balanta catre noua forta a economiei mondiale – China, respectiv tarile emergente care vin din urma, surclasand tarile dezvoltate. Asta inseamna ca daca ai avea o alocare dupa ponderea tarilor in PIB-ul global, deja ar trebui sa avem o expunere mai mare pe tarile emergente decat ne arata astazi indicii market cap weighted globali.

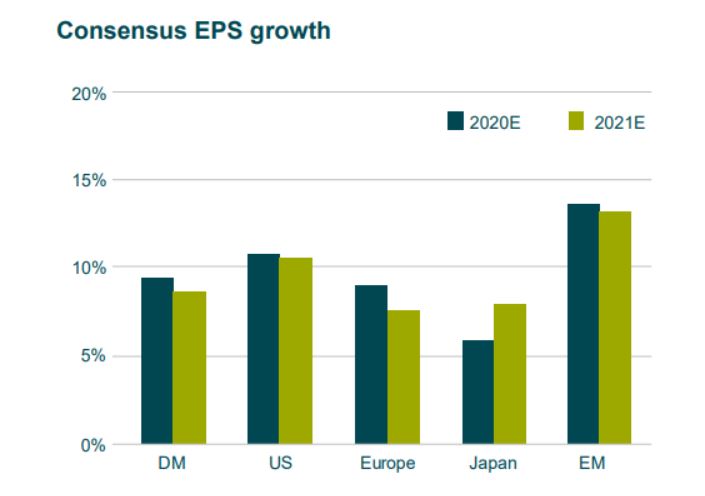

Pentru cei ingrijorati ca acest lucru s-ar putea sa nu aiba reverberatii si in incasarile companiilor listate la bursa, se pare ca cei de la JP Morgan au realizat deja o analiza la inceputul crizei de coronavirus si consensul industriei era acela ca si in perioada imediat urmatoare earnings per share vor continua sa creasca mai rapid in zona tarilor emergente decat in cele dezvoltate, ceea ce inseamna ca, caeteris paribus, valuation-urile vor continua sa se imbunatateasca mai rapid decat in tarile dezvoltate.

Diversificarea riscului valutar

Intr-o perioada in care se discuta foarte mult despre devalorizarea monedei si un eventual proces de deleveraging pentru reducerea datoriilor globale prin crearea de largi deficite fiscale care sa fie monetizate (monetary policy 3) trebuie acordata o atentie sporita si riscului valutar.

In acest moment USD are doua deviatii standard peste mediana istorica, fiind cea mai supraevaluata moneda globala. In acelasi timp stim ca pariul pe moneda este un joc cu suma nula pe termen lung, in contrast cu investitia in active productive care este un positive sum game.

Pentru cei care nu sunt constienti de riscul valutar, sa luam exemplul pretului spot al aurului in dolari vs evolutia ETF-urilor pe aur in versiunea hedged, respectiv unhedged. Putem observa cum de facto am pierdut bani in versiunea nehedgeuita desi aurul s-a apreciat cu vreo 200$ pe spot.

De asemenea, in comunitatea Investitorul Inteligent am atasat patronilor inclusiv o analiza a modului cum soft peg-ul pe TRY (lira turceasca) s-ar putea sa cedeze in perioada urmatoare. Desi nu putem anticipa sau face speculatii cu privire la fluctuatiile FOREX, diversificarea valutara este cel mai bun hedging in portofoliul investitional.

Reducerea corelatiilor claselor de active

In ultima decada am asistat la o ascensiune a fenomenului globalizarii favorabila in special growth stocks. Perioada care urmeaza s-ar putea sa fie diferita, facand trecerea catre deglobalizare. In genere corelatiile intre equity-urile pietelor emergente sunt mai scazute avand o medie de 0.4 fata de tarile dezvoltate care se afla pe la 0.6. Este posibil ca daca trendul deglobalizarii va continua sa avem corelatii si mai scazute in randul tarilor emergente, caci fluxurile de capital vor incetini.

In mod evident, asta este un argument suplimentar in favoarea diversificarii portofoliului de actiuni internationale. De remarcat faptul ca cele mai mici corelatii le observam in randul tarilor de frontiera, insa accesibilitatea fondurilor mutuale manageuite pasiv este mai mica iar costurile de administrare sunt mai mari – de pilda pentru a trackui indicele benchmark FTSE Vietnam vei plati un TER de 0.85% si un cost al swap-ului de 0.65%, in total 1.5%, ceea ce poate fi considerat un comision ridicat.

Volatilitate mai mare

Cei de la Vanguard au facut o analiza din care rezulta ca investitia unui lump sum are 70% sanse sa bata dollar cost averaging. Acest lucru poate impulsiona pe multi sa intre cu toti banii la cumparare din prima. Problema este ca aceste probabilitati functioneaza doar pe termen lung, dupa legea numerelor mari. Daca ai o singura incercare si ai ghinion, poti inregistra o pierdere foarte mare.

Pe de alta parte, daca alegi sa investesti in mai multe instrumente pe tari individuale, nu doar ca ai o mai buna dispersie a riscului, dar fiind mult mai volatile, vei putea imbina utilul cu placutul. Altfel spus, in loc sa investesti toti banii odata cu riscul de a-i pierde, vei putea profita constant de oportunitati, cumparand activele care se corecteaza in pret.

Daca va intrebati care este volatilitatea asteptata a indicelui tarilor emergente, nu este niciun secret, avem o deviatie standard de 17.1% prognozata pentru urmatoarea decada cu un randament mediu anualizat de 6.6% si o volatilitate a distributiei de minim 2.2%, maxim 11%. Probabilitatea unui randament real pozitiv de minim 5% este de 72%, cu un sharpe ratio de 0.46.

Varsta si apetitul la risc

Desi recent am implinit 31 de ani, ma consider in continuare un om tanar. Orizontul meu investitional este de minim 15 ani, asta ca sa nu zic tot 31 de ani, varsta pensionarii. Investind in ETF-uri pe actiuni elimin practic riscul idiosincratic ca o companie sa dea faliment, afectuandu-mi portofoliul. Mai mult, elimin partial riscurile de contrapartida folosind instrumente preponderent cu replicare fizica.

Riscurile la care ma expun sunt cele de volatilitate si ilichiditate pe perioada orizontului investitional. Consider ca ele pot fi manageuite partial prin cumpararea activelor subevaluate, in margin of satety, prin atuul varstei si al unui mindset pe termen lung si prin intermediul pernei de cash consistente, care sa-mi permita achizitia de active pe corectii, la discount.

Concluzii

Inainte de a investi orice ban, consider ca fiecare trebuie sa faca due diligence, sa isi cunoasca profilul de risc si sa inteleaga toate riscurile la care se expune. Alaturi de alti oameni pasionati de investitii, in comunitatea Investitorul Inteligent analizam in fiecare zi oportunitatile pietelor de capital dar suntem atenti si la riscuri, pentru a evita capcanele investitionale.

Consider ca perioada care va urma va fi una a rentabilitatilor scazute, cu risk free rate 0 sau negativ in zona tarilor dezvoltate, cu un risk premium mai mic decat am fost obisnuisti si cu o volatilitate in crestere, asa cum am experimentat si in luna martie, cand VIX-ul, indicele fricii sau volatilitatii depasise maximele din 2008.

Prudenta si managementul riscului joaca un rol extrem de important in managementul de portofoliu si as spune ca diversificarea este mai importanta decat oricand, atat intre clase de active necorelate, cat si intre regiuni geografice sau monede. Cu cat esti mai diversificat, cu atat diminuezi riscul investitiilor tale si creezi premisele unei dobanzi compuse de care te poti bucura pentru atingerea prosperitatii financiare.

Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.

Salut!

Eu ma gandesc sa investesc in doua ETF-uri: IShares Msci World si IShares Msci Emerging Markets. Dar nu stiu ce proportie sa aloc pentru fiecare. Mi-ai putea da un hint?

Multumesc!

Punctul de plecare este ponderea fiecaruia in capitalizarea globala, 88% MSCI World, respectiv 12% MSCI Emerging Markets. De acolo, in functie de apetitul la risc, poti adauga tilt-uri catre Emerging Markets, fara a devia prea mult de la un indice global de actiuni: ex. 80% Developed Markets – 20% Emerging Markets