<

<

Luna martie a reprezentat o premiera negativa pentru investitorii in titlurile de stat FIDELIS in EUR pe 5 ani, tranzactionate pe piata secundara a Bursei de Valori Bucuresti. Acestea au ajuns sa se tranzactioneze cu discount de peste 5% si cu spread-uri uriase intre bid si ask, semnaland prima criza majora de lichiditate pe BVB de la emiterea acestora.

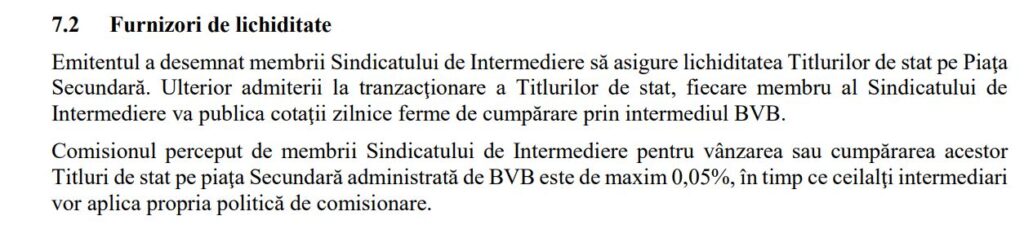

Avand in vedere aceasta situatie fara precedent si nerespectarea clauzelor contractuale stipulate in prospectul de emisiune al titlurilor de stat FIDELIS (capitolul 7.2) de catre membrii sindicatului de intermediere care erau obligati sa furnizeze lichiditate pe piata secundara a Bursei de Valori Bucuresti, furnizand cotatii ferme zilnice de cumparare, am adresat o petitie catre BNR, BVB, ASF, Ministerul Finantelor Publice, BRD, BCR, BT Capital Partners pentru competenta solutionare.

Am reusit sa iau legatura telefonic inclusiv cu reprezentantii Bursei de Valori Bucuresti care mi-au comunicat ca nu exista norme de reglementare cu privire la furnizarea de lichiditate pentru titlurile de stat, astfel incat clauzele trecute in prospectul de emisiune nu pot fi respectate. Cu alte cuvinte, au fost doar promisiuni de campanie electorala.

Mai mult, mi s-a comunicat de catre membrii sindicatului de intermediere ca ei nu au parametri de calitate a furnizarii de lichiditate in termeni de volum sau pret, astfel incat pot plasa inclusiv ordine de 1 unitate la un pret care sa nu reflecte valoarea de piata a titlurilor de stat FIDELIS.

Risc reputational pentru piata de capital

Am argumentat faptul ca acest lucru mi se pare o bataie de joc la adresa investitorilor de retail din Romania, care si asa beneficiaza de dobanzi semnificativ mai mici decat costul imprumuturilor externe ale Romaniei pe pietele internationale. Mai mult, reprezinta un risc reputational pentru piata de capital atunci cand participantii autorizati la piata nu pot sa-si respecte obligatiile asumate fata de investitori.

Parametri de calitate in furnizarea de lichiditate

Conditiile minimale pentru furnizarea de lichiditate sunt urmatoarele:

- spread redus intre bid si ask, de maxim 0.5%

- volumul in bid trebuie sa fie similar cu ultimul ordin din ask

- randamentul pana la maturitate trebuie sa fie egal pentru doua emisiuni cu maturitati similare pentru a nu permite arbitrajul

Asa cum se poate observa practic, niciuna din aceste conditii nu este respectata la tranzactionarea titlurilor de stat FIDELIS.

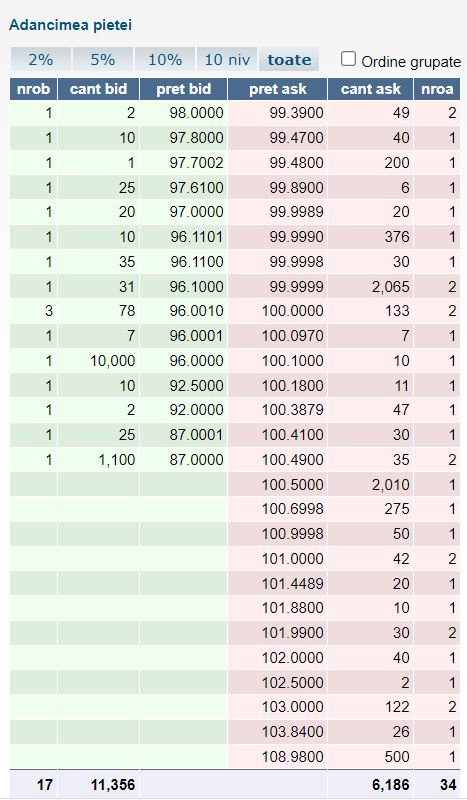

Putem observa din adancimea pietei pentru titlurile de stat FIDELIS pe 5 ani – emisiunea R2508AE, cu scadenta in august 2025, ca volumul in bid este de doar 2 unitati la pretul clean de 98% vs 49 de unitati in ask la 99.39%.

Primele volume mai consistente le putem observa abia la 96%, ceea ce ne indica un spread urias intre bid si ask, de aproximativ 3.4%. Orice spread mai mare de 0.5% pe piata de capital ne indica o lipsa uriasa de ilichiditate.

De altfel, pe pietele de capital internationale, chiar si in cazul ETF-urilor cu active in gestiune reduse (sub 25 milioane EUR), care sunt ceva mai ilichide, participantii autorizati la piata sunt obligati sa furnizeze lichiditate, oferind un spread maximal de 0.5%. Cu alte cuvinte, este inadmisibil ca un furnizor de lichiditate sa nu aiba parametri de calitate cu privire la pret si volum.

Dincolo de volumele reduse la tranzactionare inacceptabile pentru mari banci comerciale precum BRD, BCR si BT, precum si spread-ul urias intre bid si ask, ceea ce este de-a dreptul socant pe piata secundara a Bursei de Valori Bucuresti este diferenta uriasa intre randamentul pana la maturitate intre doua emisiuni similare ale aceluiasi emitent: Ministerul Finantelor Publice.

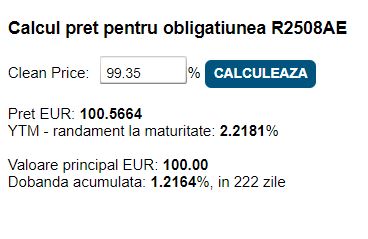

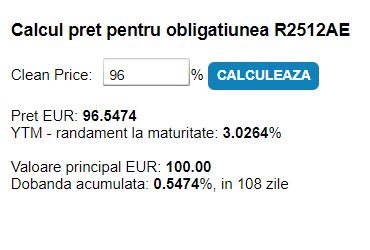

De pilda, emisiunea FIDELIS in EUR pe 5 ani R2508AE are in acest moment, conform ultimului pret de tranzactionare, un randament pana la maturitate (YTM – yield to maturity) de 2.21%, cu aproape 1% mai mic fata de randamentul pana la maturitate al emisiunii R2512AE, care este de 3.02%.

Explicatiile acestei situatii halucinante pe o piata publica de capital sunt urmatoarele:

- lipsa reglementarii pietei de capital de catre autoritatile competente

- refuzul participantilor autorizati la piata de a furniza lichiditate

- lipsa de educatie financiara a investitorilor de retail

- fenomenul de bank run manifestat in crizele de lichiditate

Practic, in acest moment presiunea pe vanzare este atat de mare, incat investitorii isi lichideaza pozitiile la orice pret pentru a face rost de lichiditate. Acest lucru este similar cu fenomenul de “bank run” intalnit pe piata bancara. Din punctul meu de vedere, se impune interventia de urgenta in piata a Bancii Nationale a Romaniei, pentru refacerea lichiditatii.

Riscul evolutiei negative a pretului pe piata secundara

Intr-un articol publicat in martie anul trecut, atrageam totusi atentia asupra riscului evolutiei negative a pretului, de care investitorii trebuie sa fie constienti, luand in calcul riscul de lichiditate, adica blocarea banilor pana la scadenta:

“Pe de alta parte, in cazul in care evolutia pretului nu este favorabila pe piata secundara, cei care isi asuma riscul ilichiditatii pot tine obligatiunile pana la scadenta si incasa principalul plus dobanzile acumulate. Cu toate ca nu stim exact cum va fluctua pretul pe secundara, ne putem face o idee despre curba randamentelor titlurilor de stat pe pietele lichide, cele internationale.

In timpul lunii martie, pretul titlurilor de stat ale Romaniei, tranzactionate in EUR, a scazut semnificativ de la nivelul de 112.5% pana la 101%. Asta ne arata ca eurobonds-urile romanesti par direct corelate cu pietele de actiuni internationale. Astfel, beneficiul diversificarii este marginal, principalul avantaj reprezentandu-l incasarea cuponului de 2%/an in cazul detinerii pana la scadenta.”

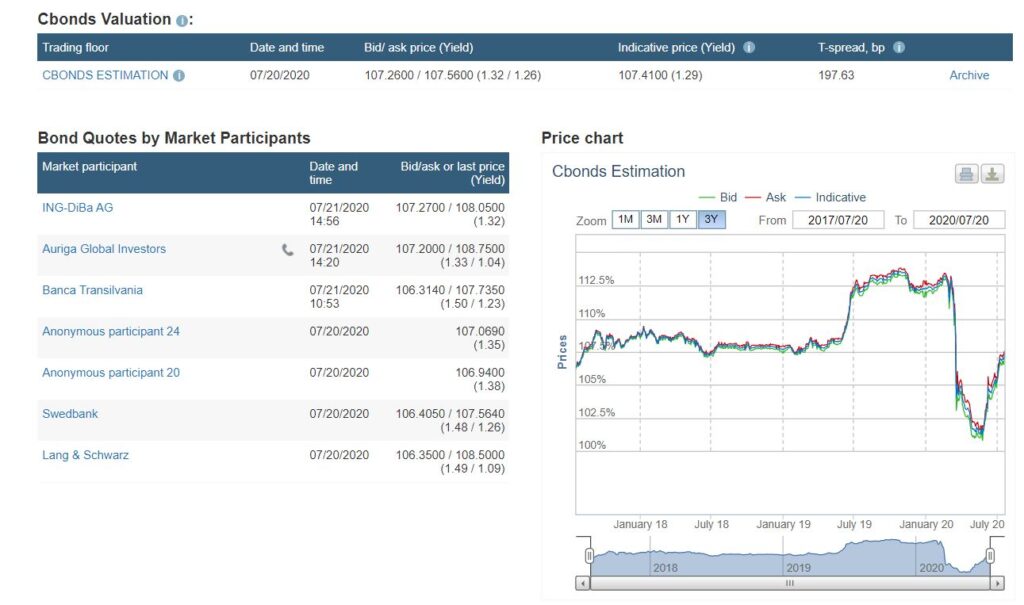

Privind evolutia pretului titlurilor de stat pe pietele internationale lichide, eurobond-urile romanesti s-au prabusit cu aproximativ 10% in timpul sell-off-ului din martie 2020, cand am asistat la panica bursiera generata de coronavirus. Spread-ul de tranzactionare a ramas totusi de doar 0.27%, participantii autorizati la piata oferind lichiditate la tranzactionare.

Prin urmare, ce concluzii putem trage de aici?

- una este riscul de lichiditate dat de fluctuatia pretului pe piata libera, cu totul altceva este riscul de lichiditate dat de incapacitatea participantilor autorizati la piata de a furniza lichiditate prin lipsa volumului la tranzactionare, spread-ul urias intre bid si ask sau randamente pana la maturitate diferite pentru emisiuni cu maturitati similare ale aceluiasi emitent

- titlurile de stat FIDELIS in EUR nu sunt un bun diversificator in termeni de necorelare, dar pot fi utile ca instrumente de economisire pentru cei care vor sa plaseze cash-ul la dobanzi superioare depozitelor bancare si sunt dispusi sa pastreze detinerile pana la scadenta, evitand vanzarea in panica la preturi defavorabile si inferioare valorii nominale

- clauzele contractuale stipulate in prospectul de emisiune nu sunt respectate de catre membrii sindicatului de intermediere, iar Bursa de Valori Bucuresti nu are norme de reglementare privind furnizarea de lichiditate pentru titlurile de stat FIDELIS, intrucat suntem un stat esuat

Investitorii nu iau in considerare riscul de credit

Nu in ultimul rand, am observat inca un detaliu absolut stupefiant referitor la tranzactionarea instrumentelor cu venit fix la Bursa de Valori Bucuresti, si anume faptul ca investitorii nu iau in considerare riscul, ci doar randamentele, fiind dispusi sa plateasca mai mult pentru activele gunoi. Sunt absolut convins ca ei ignora din necunostinta de cauza prima de default.

De pilda, cu toate ca riscul de credit este mult mai mic pentru titlurile de stat in comparatie cu obligatiunile corporative junk, acestea se tranzactioneaza cu premium, in timp ce titlurile de stat cu discount. Acest lucru nu are niciun sens si reflecta lipsa de educatie financiara a romanilor. Probabil socul primelor falimente junk bonds ii va trezi pe multi cand va fi mult prea tarziu.

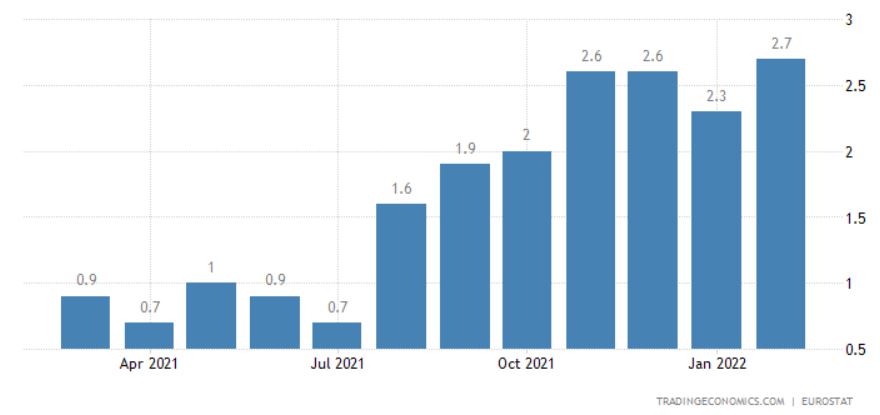

Lipsa de lichiditate de pe piata secundara si de educatie financiara a romanilor creeaza reverberatii absolut comice la Bursa de Valori Bucuresti. Astfel, titlurile de stat ale Romaniei, care inca au un rating de credit investment grade (adica recomandate investitiei) se tranzactioneaza in prezent la randamente pana la maturitate superioare ratei inflatiei de baza in zona EUR.

Acest lucru este absolut inimaginabil in conditiile perioadei celor mai mici rentabilitati din istorie, in care titlurile de stat din intreaga lume ofera randamente real negative. De pilda, titlurile de stat investment grade din zona EUR au randamente atat real dar si nominal negative pe maturitati similare. Ineficienta pietei si lipsa de lichiditate cronica, precum si comportamentul speculativ si nevrotic al “investitorilor” autohtoni, creeaza nu doar posibilitatea de arbitraj dar si situatii absurde si ridicole.

Solutii pentru evitarea crizei de lichiditate

Avand in vedere riscurile care se pot materializa, este momentul prielnic sa gasim solutii pentru evitarea crizei de lichiditate:

- Cunoasterea orizontului investitional – foarte multi oameni investesc la bursa fara sa-si cunoasca orizontul investitional, fiind de multe ori condusi de sentimente precum panica sau lacomia, care ii fac sa reactioneze emotional in loc sa isi urmeze un plan bine facut cu rebalansarea periodica a portofoliului de investitii

- Evitarea vanzarilor in panica – cea mai usoara modalitate de a pierde bani la bursa este sa vinzi in panica la cel mai prost pret, in cel mai prost moment; o alternativa mai buna de a-ti lichida detinerile pentru a face rost de lichiditate este sa realizezi un exit controlat, prin vanzari incrementale in timp, pe masura ce ai nevoie de bani

- Reducerea perioadei pana la maturitate – cu toate ca titlurile de stat sunt mult mai putin volatile decat actiunile, asta nu inseamna ca ele sunt automat invers corelate cu activele riscante si ca nu pot scadea la randul lor; o modalitate eficienta de a imbunatati lichiditatea este sa alegem instrumente cu maturitate mai scazuta

- Pastrarea unui fond de urgenta – fondul de urgenta este obligatoriu inainte de a realiza orice investitie la bursa, rolul sau fiind acela de a ne furniza lichiditate cand apare un eveniment neprevazut

- Buffer de cash pe contul de la broker – depozitele bancare ofera dobanzi 0 pentru plasamentele in valuta astfel incat este mult mai eficient sa pastram un buffer de cash direct pe contul de la broker, pentru a profita de corectiile bursiere si oportunitatile care apar

- Imbunatatirea randamentelor prin eliminarea posibilitatilor de arbitraj oferite de o piata ineficienta (de pilda este mai profitabil sa investim in emisiunea R2512AE decat R2508AE avand in vedere diferenta de randament pana la maturitate intre ele); acest lucru ne va oferi un margin of safety suplimentar cand vom dori sa vindem, beneficiind de randamente superioare fata de emisiunile de pe piata primara sau alte emisiuni de pe piata secundara

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.

Excelent articol!

M-am intrebat si eu daca pot folosi titlurile de stat ca diversificator, in special pentru perioade de corectii. Istoricul acelor eurobond-uri imi arata ca raspunsul este “nu”, va trebui sa caut diversificarea in alta parte.