<

<

Astazi vom discuta despre platformele peer to peer lending si riscurile unor astfel de investitii, care sunt ademenitoare pentru cei aflati la inceput de drum, prin prisma randamentelor ridicate pe care le promit, de peste 10%. Aceste randamente nu tin insa cont de riscuri si sunt niste adevarate capcane investitionale sau bombe cu ceas pentru cei neexperimentati.

Aparitia platformelor peer to peer lending

Inainte de marea criza financiara din 2008, care a pus pe butuci intreaga economie globala, bancile comerciale erau implicate, din lacomie si goana dupa profit, in activitati de creditare din ce in ce mai riscante. Era perioada in care se acordau credite cu buletinul fara colateral. Fondurile speculative si bancile au creat instrumente derivate complexe precum titlurile garantate cu ipoteci (mortgage backed securities), pe care companiile de asigurari le acopereau printr-un credit default swap.

Prabusirea pietei bursiere si a locuintelor din 2008 si-a avut originea in cresterea fara precedent a pietei creditelor ipotecare subprime incepand cu 1999. Creditorii ipotecari sponsorizati de guvernul SUA, Fannie Mae si Freddie Mac, au facut imprumuturile pentru locuinte accesibile debitorilor care aveau scoruri scazute de credit si un risc mai mare de neplata.

Dupa criza financiara din 2008, s-au instituit noi norme de adecvare a capitalului conform acordului international de reglementare Basel III, introdus in 2009, care stipula un set de reforme menite sa atenueze riscul in sectorul bancar international, solicitand bancilor sa mentina rate de levier adecvate si anumite niveluri de capital de rezerva la indemana.

Astfel, pe masura ce noile reguli au fost implementate, creditarea a devenit mai dificila pentru cei greu solvabili, care nu indeplineau cerintele de creditare. Asa s-a dezvoltat incepand cu 2008 si anii care au urmat, o retea privata a unui sistem bancar din umbra, prin care se acordau imprumuturi persoanelor fizice si companiilor care nu erau eligibile in sistemul bancar.

Ce sunt platformele de imprumuturi peer to peer

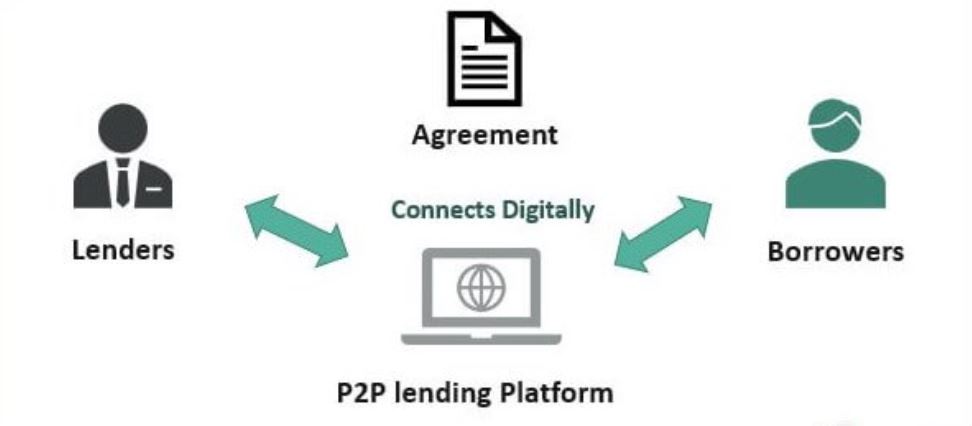

In definitiv, ce sunt platformele care ofera imprumuturi peer to peer? Sunt niste entitati juridice nereglementate de catre autoritatile de supraveghere financiara care fac legatura intre debitori si creditori.

Cu alte cuvinte reprezinta intermediarii intre cei care doresc sa apeleze la imprumuturi pentru ca nu le pot obtine prin intermediul sistemul bancar clasic si cei care, nemultumiti de perioada celor mai mici dobanzi din istorie, cauta randamente mai mari fara sa tina cont de riscuri. Aceste platforme sunt usor de accesat la nivel global intr-o lume digitalizata.

Este deci usor sa-ti creezi un cont si sa poti oferi imprumuturi debitorilor din platforma printr-un singur click. Ti se promit dobanzi atractive, insa nu ti se specifica nimic despre riscuri. De ce ai vrea tu sa imprumuti pe cineva respins de banca?

Riscul de frauda si reglementare

Riscul de reglementare al acestor platforme de imprumuturi peer to peer este imens. Ele nefiind auditate de un organism de supraveghere financiara, nu sunt practic recunoscute de sistemul financiar si pot fi supuse fraudelor, ceea ce inseamna ca clientii isi pot pierde toti banii.

Mai mult, nefiind reglementate, nu ai nicio garantie de siguranta a banilor tai. Practic nu stii nici pe cine imprumuti, nici prin cine o faci, expunandu-te astfel unui risc sistemic urias. Chiar daca majoritatea acestor platforme sunt facute pentru a face bani, deci nu urmaresc sa iti dea teapa, ele pot fi oricand scoase in afara legii, intrucat nu respecta normele de reglementare.

Riscul de credit al datoriilor neperformante

Daca in cazul obligatiunilor corporative listate la bursa, avem de a face cu imprumuturi reglementate, imprumuturile peer to peer nu reprezinta un contract oficial cu valoare juridica intre tine si companie. Spre deosebire de obligatiuni, care pot fi investment grade sau junk, in functie de rating-ul de credit oferit de agentiile de rating S&P, Moody’s sau Fitch, in cazul peer to peer lending nu poti evalua bonitatea debitorului dintr-o sursa credibila.

Daca si in cazul companiilor listate, riscul de credit nu te recompenseaza pe termen lung, asa cum argumenteaza Larry Swedroe, cu exceptia situatiei in care esti un expert in companii cu “distressed debt”, atunci cand vine vorba de imprumuturile peer to peer, s-ar putea ca acel randament pe care il incasezi, sa zicem 10%/an, sa nu acopere nici macar prima de default.

Foarte multi incepatori fac confuzia intre randamentul investitiei si yield-ul pe care il primesc. Yield-ul nu este egal cu randamentul, pentru ca el va contine si prima de default. Ce ne intereseaza pentru a calcula prima de risc este yield-ul – prima de default – randamentul activelor fara risc. Nu ai cum sa calculezi prima de default daca nu cunosti riscul de credit.

Din cauza riscului ridicat de credit al celor care apeleaza la finantare prin peer to peer lending, rata creditelor neperformante poate sa-ti manance din rentabilitatea investitiei tale, ca urmare a datoriilor neperformante. Trebuie spus ca, spre deosebire de depozitele bancare, care sunt asigurate de fondul de garantare a depozitelor bancare, guvernul nu ofera nicio protectie in cazul in care nu vei mai primi banii inapoi. Cu alte cuvinte, tu iti asumi integral riscul de credit si posibilitatea de a pierde toti banii.

Riscul de faliment al platformei peer to peer lending

Pe langa riscul de credit al imprumuturilor acordate, sa nu uitam faptul ca ele nu sunt acordate direct, ci prin intermediul platformei peer to peer lending. Neexistand un contract intre tine si debitor, esti expus nu doar riscului legislativ, ca platforma sa fie scoasa in afara legii, dar si riscului idiosincratic ca intermediarul sa dea faliment si sa iti pierzi toti banii.

Bineinteles, daca riscurile imprumuturilor peer to peer afecteaza toti investitorii care apeleaza la ele, riscul pierderilor cauzate de site-urile de imprumuturi peer to peer lending ar putea afecta mai putine persoane, dar nu inseamna ca este mai mic, fiindca ar putea avea efecte catastrofale.

Daca unul din site-urile de imprumuturi peer to peer lending pe care il utilizati se prabuseste, exista, de asemenea, un risc substantial sa intampinati probleme in recuperarea banilor. Acesta se numeste risc de platforma. Insa atunci cand toate lucrurile rele se intampla din acelasi motiv, unele din riscurile idiosincratice pot deveni corelate intre ele.

Riscul de lichiditate in perioadele de stress

Pentru a converti imprumuturile in cash si avea acces la lichiditate, aveti nevoie de alti investitori dispusi sa va cumpere imprumuturile aflate in derulare. Desi acest lucru poate functiona bine in vremurile bune, in timpul pandemiei mii de oameni incercau sa isi acceseze numerarul in acelasi timp, dar erau foarte putini investitori noi care sa cumpere imprumuturile.

Prin urmare, chiar daca in teorie puteti sa va accesati numerarul, este posibil ca acest lucru sa nu fie instantaneu si, in scenarii de stress, cand zona de credit devine foarte ilichida, puteti astepta chiar si luni de zile.

Riscul inflatiei si de rata a dobanzii

Poate exista de asemenea intrebarea cum ar functiona o astfel de piata secundara daca ratele dobanzilor ar creste, ca urmare a presiunilor inflationiste pe care le vedem cu totii in ultima perioada. De pilda, pe baza datelor Eurostat, inflatia prognozata pentru noiembrie in zona EUR este 5%, in crestere fata de 4% in luna noiembrie, in timp ce inflatia la energie a depasit deja pragul critic de 25%.

Sa nu uitam ca atunci cand acorzi imprumuturi peer to peer, tu vei incasa sa zicem o dobanda de 9%, insa daca inflatia la EUR este de 5%, atunci randamentul real este de doar 4%, asta in contextul in care vei incasa 100% din banii investiti inapoi, ceea ce este improbabil sa se intample. Prin urmare, peer to peer lending nu reprezinta o buna protectie in fata inflatiei.

Mai mult, daca sa zicem ca acorzi un imprumut cu 4% dar vrei sa iesi din tranzactie, iar noii veniti pot imprumuta cu 9% ca urmare a cresterii dobanzilor, cat de usor va fi in practica sa convingi pe cineva sa-ti preia efectiv imprumuturile? Cu cat perioada este mai lunga, acest risc creste.

Costul de oportunitate al imprumuturilor peer to peer

Este important de stiut ca nu se plateste nicio dobanda in timp ce numerarul tau asteapta sa fie imprumutat. De obicei, acest lucru nu conteaza, deoarece nu dureaza decat cateva zile pentru ca sa poti oferi cash-ul ca imprumut. Dar, de la inceputul pandemiei, activitatea de creditare a devenit mai greoaie, astfel ca poti astepta chiar si cateva luni.

In unele situatii, nu poti accelera imprumuturile, asa ca va trebui sa fii pregatit sa accepti ca banii tai nu vor munci pentru tine cu spor. Acest lucru va crea un cost de oportunitate, pentru ca in acest timp ai fi putut investi diversificat intr-un cos de actiuni si pune banii la treaba sa lucreze in fiecare zi.

Mai apoi, chiar si daca nu ai avea un timp de asteptat pana cand un imprumut sa fie acceptat, castigul este plafonat la nivelul maxim al dobanzii acordate, iar riscurile sunt nemasurate, pe cand investind in clasa de active actiuni, vei elimina prin diversificare riscurile idiosincratice si vei castiga pe deasupra un randament oferit de prima de risc sistemic, care in perioadele bune poate fi de zeci de procente pe an cand bursa creste.

Riscul concentrarii dat de diversificarea insuficienta

Atunci cand acorzi imprumuturi prin platformele peer to peer lending, te poti supune riscului concentrarii daca acorzi imprumut unui singur individ sau entitati financiare si astfel, daca ai ghinion, poti pierde banii, indiferent cat de mult due diligence ai facut in prealabil.

Poti incerca sa reduci riscul concentrarii prin diversificarea:

- platformelor de peer to peer lending

- debitorilor carora le oferi imprumuturi

Cel mai probabil acest lucru te va ajuta sa diminuezi pierderile suferite, dar nu te va salva de acele riscuri idiosincratice care sunt corelate si care ies la suprafata in momentele de stress. Cu alte cuvinte, imprumutand persoane sau companii care nu sunt solvabile si intampina dificultati financiare, te vei supune unui risc sistemic care nu poate fi eliminat prin diversificare.

Riscul psihologic si bias-urile comportamentele

In investitii se spune ca cel mai mare inamic al tau esti chiar tu insuti, atunci cand nu stii ce faci si investesti in active financiare pe care nu le cunosti. Acest lucru este adevarat, iar acest risc poate fi eliminat printr-o buna intelegere a riscurilor si educandu-te cu privire la gestionarea banilor.

Insa a cunoaste teoria nu te salveaza de riscul psihologic cauzat de erorile comportamentale. Reactiile necontrolate ne pot face sa deviem de la plan si sa luam decizii eronate cand vine vorba de investitii. Cele mai cunoscute bias-uri comportamentale sunt urmatoarele:

- lacomia sau FOMO (fear of missing out)

- loss aversion bias (frica de a pierde bani)

- recency bias (supraevaluam performantele recente)

- anchoring (ne raportam la evenimentele precedente cand luam decizii)

- survivorship bias (ridicam in slavi castigatorii in pofida riscurilor)

In investitii evaluarea deciziilor trebuie facuta ex-ante, nu pe baza rezultatelor trecute. In acest fel, evitam cu succes bias-urile comportamentale, cum ar fi de pilda extrapolarea performantelor de succes recente pentru viitor. Anchoring este unul din bias-urilor care nu sunt foarte discutate, dar folosite cel mai des. De pilda, daca pretul unei companii se corecteaza, suntem tentati sa consideram ca vom cumpara mai ieftin cand pretul scade, pentru ca astfel ne reducem costul mediu de achizitie.

Cand vine vorba de imprumuturile peer to peer, trebuie sa gestionam:

- lacomia

- frica

Lacomia este cel mai mare risc psihologic cand vine vorba de investitiile peer to peer lending. Atunci cand observati ca vi se ofera o rata a dobanzii de imprumut foarte atractiva, va veti dori atat de mult sa realizati investitia incat veti face orice pentru a va convinge ca investitia este un pariu sigur.

Uneori puteti castiga intr-adevar dobanzi exceptional de mari cu riscuri bine delimitate, dar de obicei nu este cazul. Iluzia instrumentelor cu venit fix si cu dobanda care nu fluctueaza precum pretul actiunilor de la bursa, creeaza senzatia unor castiguri sigure. In realitate, riscul de a pierde toti banii este unul imens, pe cand castigul este limitat.

In investitiile peer to peer lending, a fi lacom inseamna sa targetezi cele mai mari dobanzi, cu toate ca rata de recuperare a banilor este mica in acest caz. Cei care fac asta nu se documenteaza in prealabil, fiind sedusi de mirajul dobanzilor atragatoare.

In egala masura, frica este un alt risc psihologic care ne poate pulveriza capitalul. Neintelegerea fluctuatiilor pretului ne poate adanci pierderile. Creditorii care nu inteleg ca diferitele scaderi pot avea un impact asupra randamentelor, ar putea fi suparati si sa vanda, pierzand oportunitatea de a castiga cele mai bune randamente atunci cand are loc recuperarea.

Ar trebui sa investim in platforme peer to peer lending?

Raspunsul meu este NU. Daca suntem nemultumiti de aceasta perioada a celor mai mici rentabilitati din istorie, in care dobanzile la EUR sunt aproape 0, o alternativa mai buna pentru cei care sunt dispusi sa-si asume mai mult risc in portofoliu este sa ne marim expunerea pe activele riscante, printr-un cos diversificat de actiuni, cu randamente asteptate ridicate.

Pentru ceilalti, care nu sunt dispusi sa isi asume mai mult risc, cea mai buna alternativa o reprezinta instrumente cu venit fix si risc de credit scazut, precum depozitele bancare sau titlurile de stat. A-ti lua mai mult risc de credit nu iti va aduce randamente mai mari, asa cum ne arata Larry Swedroe, prin urmare nu este o decizie investitionala chibzuita.

Cel mai mare cost intr-o lume a asimetriei informationale si de putere il reprezinta lipsa educatiei financiare. Daca ai nevoie de sprijin cu privire la gestiunea banilor si a finantelor personale, fie ca vine vorba de economisire sau investitii, sunt aici sa te ajut. Pentru analiza finantelor tale personale, iti recomand sa apelezi cu incredere la sedintele de coaching 1-1.

Daca iti doresti sa atingi libertatea si prosperitatea financiara, este imperios sa te educi din punct de vedere financiar si sa investesti eficient. Poti parcurge Ghidul Investitorului Incepator pentru a te pune la punct cu riscurile investitiilor financiare si a descoperi cum iti poti construi un portofoliu simplu si eficient pe care sa-l detii pe termen lung.

Nu trebuie sa parcurgi drumul spre independenta financiara de unul singur, fiindca poate parea anevoios. Alatura-te unei comunitati de oameni motivati care au aceleasi obiective si obtine accesul la informatii de calitate, care sa-ti calauzeasca drumul. Aboneaza-te acum pe Patreon si vei obtine acces inclusiv la grupul privat de facebook si la continutul premium.

Disclaimer:

Argumentele si opiniile prezentate in acest articol sunt doar atat… opinii personale. Acest continut este in scop recreational si prezinta informatii generale, astfel incat nu trebuie sa fie considerat drept sfat investitional sau financiar. Inainte de a lua in calcul orice investitie, consultati un profesionist sau faceti-va propria munca de research. Toate instrumentele financiare sunt riscante iar performanta trecuta nu reprezinta o garantie a rezultatelor viitoare.